消費者金融は個人向けに融資を行う貸金業者で、財務局や都道府県から許可をもらって営業しています。

消費者金融にも有名な大手企業からあまり名の知られていない中小企業まで数多くが存在しますが、どれもお金を借りるサービスを主としていることは同じです。

申し込みから融資までの時間が早い、利息なしで借りられる無利息期間が用意されているなど、消費者金融には各社によってそれぞれの強みがあります。

最短融資時間3分のプロミス

365日の無利息期間があるレイク

この記事ではどこで借りようか悩んでいる人に向けて、最新のおすすめの中から厳選した消費者金融を特徴とともに紹介していきます。

- 1位 プロミス│最短で3分の融資

- 2位 アイフル│借入可能か1秒で診断できる

- 3位 レイク│365日の無利息期間がある※

- 4位 アコム│初めての人でも借りやすい

- 5位 SMBCモビット│Web完結の手続きやカードレスでバレにくい

- 6位 dスマホローン

- 7位 ファミペイローン

- 8位 VIPローンカード

- 9位 LINEポケットマネー

- 10位 au PAY スマートローン

- 11位 メルペイスマートマネー

- 12位 アロー

- 13位 フタバ

- 14位 ベルーナノーティス

- 15位 ダイレクトワン

- 16位 いつも

- 17位 セントラル

- 18位 フクホー

- 19位 キャッシングMOFF

- 20位 エイワ

- 21位 ライフティ

- 22位 アルコシステム

- 23位 AZ株式会社

- 24位 デイリーキャッシング

- 25位 キャネット

- 26位 ファースト

※2025年7月時点

初めて消費者金融を利用する人でも迷わない選び方も解説するので、ぜひ最後までチェックしてみてください。

消費者金融おすすめランキング2025年の最新版!人気の借入先上位11社を比較して紹介

消費者金融からお金を借りる場合、これから紹介するランキングで上位になっている大手の利用がテッパンです。

まずはおすすめの消費者金融の中でも、上位11社のスペックや特徴などを紹介していきます。

消費者金融選びで迷ったら、まずは「消費者金融カードローンの選び方」の章からチェックしましょう。

上位11社の消費者金融の比較一覧表

| 消費者金融名 | 詳細 | 年金利 | 審査時間 | 融資時間 | 無利息期間 | 電話連絡 |

|---|---|---|---|---|---|---|

| プロミス | 詳細 | 4.5%~17.8% | 最短で3分※ | 最短で3分※ | 最大で30日間※ | 原則なし |

| アイフル | 詳細 | 3.0%~18.0% | 最短で18分※ | 最短で18分※ | 初めての契約で 最大で30日間※ |

原則なし※ |

| レイク | 詳細 | 4.5%~18.0% | 最短で15秒※ | 最短で20分※ | 365日間※ | なし※ |

| アコム | 詳細 | 3.0%~18.0% | 最短で20分※ | 最短で20分※ | 最大で30日間※ | 原則なし |

| SMBCモビット | 詳細 | 3.0%~18.0% | 最短で15分※ | 最短で15分※ | なし | 原則なし |

| dスマホローン | 3.9%~17.9% | 最短で即日 | 最短で即日 | なし | あり | |

| ファミペイローン | 0.8%~18.0% | 最短で即日 | 最短で即日 | 最大で60日間※1 | あり | |

| VIPローンカード | 1.5%~17.8% | 最短で60分 | 最短で60分 | なし | あり | |

| LINEポケットマネー | 3.0%~18.0% | 最短で10分 | 最短で10分 | なし | あり | |

| au PAY スマートローン | 2.9%~18.0%※ | 最短で30分※ | 最短で即日 | なし | あり | |

| メルペイスマートマネー | 3.0%~15.0% | 最短で1~2日 | 最短で即日 | なし | 原則なし |

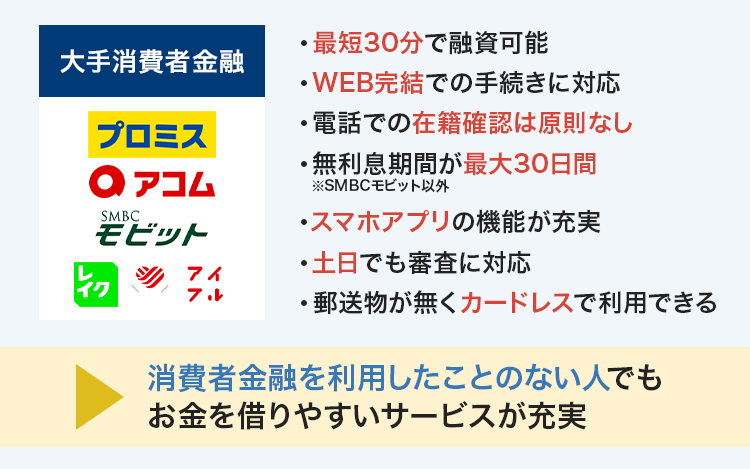

テレビや動画で広告が出ていたり、街中で看板を見かけたりする有名な消費者金融の他に、普段は別のサービスをメインにしている会社が融資を行っているものもあります。

大手消費者金融や大手企業が提供しているおすすめのカードローンは金利や融資スピード、周囲にバレないようにする工夫などが優れており初めてでも安心して借りやすいです。

これから紹介する消費者金融はすべて最短で当日に融資を受けられるものなので、すぐにお金が必要なときでも使えます。

さらに大手消費者金融は審査時の電話連絡も省略できるため、借り入れを利用しようとしていることが絶対他人にバレたくない人にも最適です。

ここからは消費者金融ランキングの中でも上位の11社を個別で紹介していくので、それぞれの特徴をチェックしていきましょう。

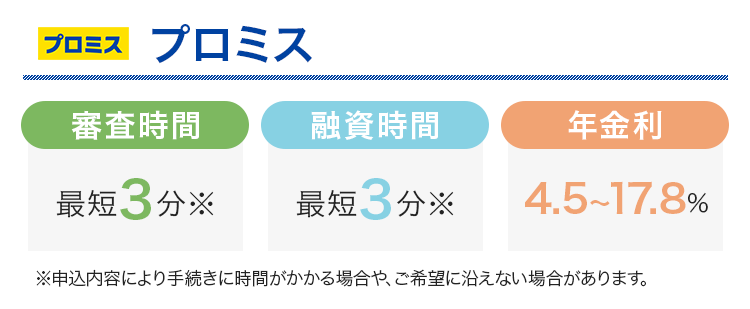

プロミスでは無利息期間が借入日の翌日から始まるからムダなく使える

| 公式サイト | 詳しくはこちら |

|---|---|

| 年金利 | 4.5~17.8% |

| 最短審査時間 | 最短で3分※ |

| 最短融資時間 | 最短で3分※ |

| 無利息期間 | 最大で30日間※ |

| 審査通過率 | 非公開 |

プロミスでは上限金利が年17.8%で、大手消費者金融の中では1番低い利率です。

最大30日間の無利息期間がありWeb完結にも対応、電話による在籍確認も原則ないなど嬉しいサービスが豊富にあります。

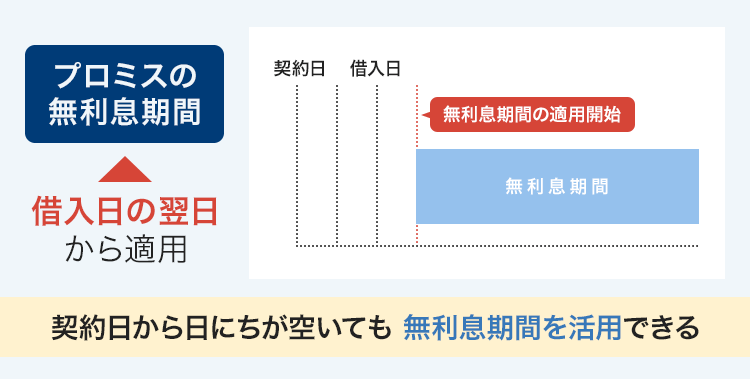

一般的に無利息期間が適用されるのは、契約日の翌日からが多いですが、プロミスの場合は借入日の翌日から適用されるのが魅力です。

契約をしたあとお金を借りるまでは無利息期間が消費されないので、最大限に無利息期間が活用できます。

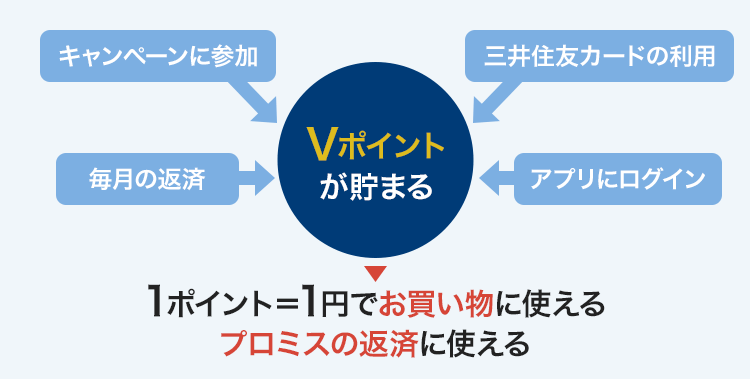

プロミスアプリでVポイントも貯まる

プロミスではアプリへのログインや返済時の利息分に対してVポイントが貯まります。

例えばプロミスアプリの会員サービスにログインしたら月に一度10ポイント、利息の支払い200円ごとに1ポイントが付与される仕組みです。

貯めたVポイントは買い物やプロミスの返済に使えるため、利息の負担軽減にもつながります。

プロミスでは無利息期間が終了したあとでも、利息でポイントが貯まるのがポイントです。

支払った利息に対してポイントをもらえるほうが、さらに利息の負担を軽減できるのでオトクです。

三井住友銀行や三井住友カードの利用時に貯まったポイントも合算できるので、普段利用している人なら返済の負担を抑えられます。

プロミスは普段からVポイントをよく利用している人にもおすすめの借入先です。

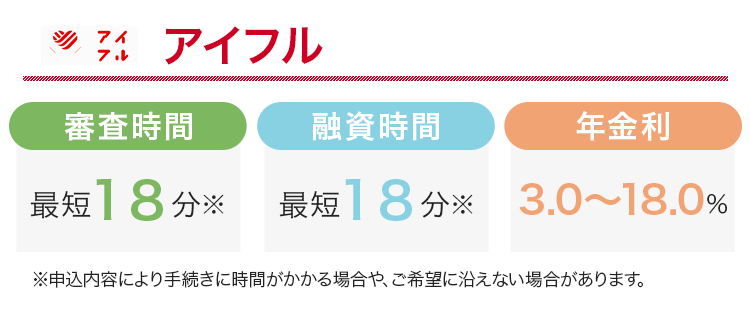

アイフルは原則在籍確認がなく人気も高い

| 公式サイト | 詳しくはこちら |

|---|---|

| 年金利 | 3.0~18.0% |

| 最短審査時間 | 最短で18分※ |

| 最短融資時間 | 最短で18分※ |

| 無利息期間 | 初めて契約した人で最大30日間※ |

| 審査通過率 | 31.9%(2025年4月) |

データ参照:月次データ

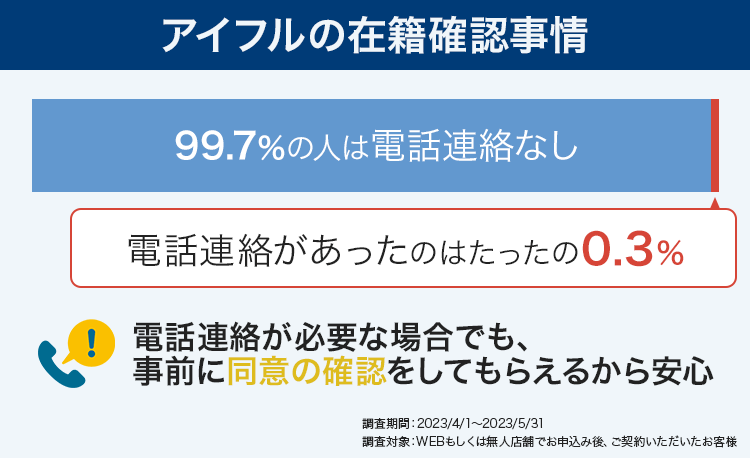

アイフルの審査は最短18分で終了し、多くの人がローンの審査時不安を抱く会社への電話も原則ありません。※

実際にアイフルが実施した調査データによると、在籍確認の電話が実施されたのは、たったの0.3%という結果が出ています。

参考:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?│アイフル

仮にアイフルが直接確認したいことがあったとしても、あらかじめ申込者に対して「職場に電話をかけてもいいでしょうか」と確認してくれるので、突然職場に電話をかけられることはありません。

アイフルとプロミスそれぞれで、2023年10月から2024年3月までに申し込まれた人数は下記のとおりです。そ

| アイフル | 約95万人 |

|---|---|

| プロミス | 約50万人 |

大手消費者金融同士でもアイフルのほうが約45万人も多く申し込まれていることがわかります。

在籍確認の不安を減らしたい人や、人気のある消費者金融に申し込みをしたい人はアイフルに申し込みましょう。

>>運営情報の詳細はこちら

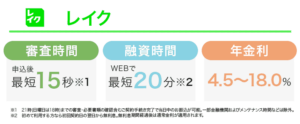

レイクは唯一365日間も利息0円でお金が借りられる※

| 公式サイト | 詳しくはこちら |

|---|---|

| 年金利 | 4.5%~18.0% |

| 最短審査時間 | 申し込みのあと最短15秒※ |

| 最短融資時間 | Webの申し込みで最短20分※ |

| 無利息期間 | 365日間※ |

レイクで提供されている無利息期間は、契約額に応じて日数が異なります。

- 60日間※

- 365日間※

365日間※も無利息期間がある消費者金融は他にないので、レイクの最大の魅力と言えるでしょう。

ただ、誰でも365日間無利息※で借りられれば嬉しいですが、契約額や適用される条件によって60日間か360日間かが決まります。

| 無利息期間 の長さ |

適用の条件 |

|---|---|

| 60日間※ | ・Webからの申し込み者限定 ・ご契約額が50万円未満で決定した人 |

| 365日間※ | ・Webからの申し込み者限定 ・ご契約額が50万円以上で決定した人 ・ご契約後59日以内に収入証明書類を提出してレイクでの登録が済んでいる状態 |

365日間※の無利息期間は、審査で契約額が50万円以上と決定された人だけが対象です。

契約額は年収や他社からの借入額によって決まるため、年収150万円以上ある人や他社からの借り入れが無い人なら、契約額が50万円以上となる可能性は高いと言えます。

無利息期間は条件によって決定するので、まずは自分がどちらの条件に当てはまるかチェックしてみましょう。

契約額以外だけでなく、期間内に必要書類を提出したり登録を完了したりする必要があるため確認が必要です。

初めてレイクに申し込むなら、大手消費者金融の中でも長い無利息期間を有効活用しましょう。

またレイクでは大手消費者金融の中でもチャットサービスの対応が丁寧なことも特徴です。

公式サイトだけでは解決しないことがあった場合でも、オペレーターに直接相談できます。

チャットオペレーターに相談できる時間は平日の9時30分~18時までです。

無利息期間に関することや返済で不安な点、サービスに関してさらに詳しく知りたい人は、オペレーターに聞いてみましょう。

できるだけ長期間利息0円でお金を借りたい人はレイクを選びましょう。

>>レイクの貸付条件はこちら

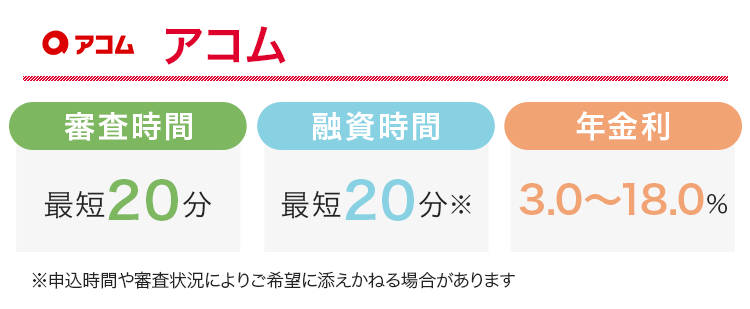

アコムでは契約が完了したら24時間365日いつでも最短10秒で口座に送金される

| 公式サイト | 詳しくはこちら |

|---|---|

| 年金利 | 3.0~18.0% |

| 最短審査時間 | 最短で20分※ |

| 最短融資時間 | 最短で20分※ |

| 無利息期間 | 最大で30日間※ |

| 審査通過率 | 39.9%(2024年3月) |

データ参照:マンスリーレポート|アコム

「はじめてのアコム」のキャッチコピーで有名なアコムでは、初めてお金を借りる人にも丁寧な対応が特徴の消費者金融です。

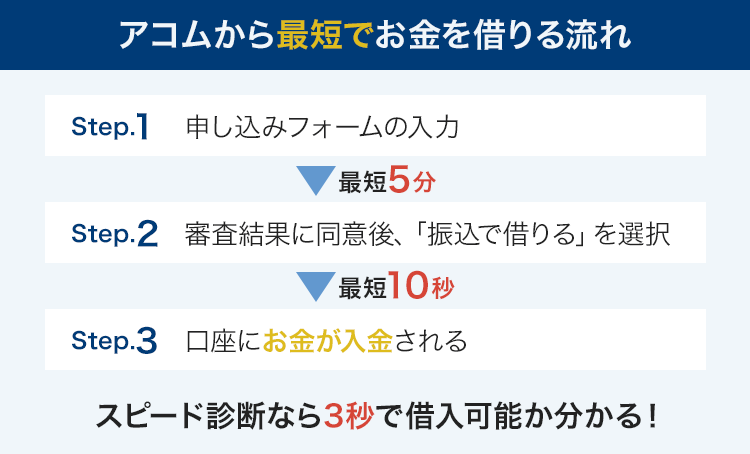

申し込みフォームもシンプルでわかりやすく、最短5分程度で入力が完了します。

フォームを送信したあとに届く審査結果の内容に同意をすれば、最短10秒で口座にお金が振り込まれます。

申し込みの手続きを最短で済ませて即日融資を受けたい人は、「振込で借りる」の方法を選びましょう。

アコムで借りる方法は振り込みとATMによる借り入れの2種類があり、振り込みで借りる方法のほうがメリットは多いです。

- 振込手数料が無料

- 24時間365日いつでも入金可能※

- いつでも最短10秒で振り込まれる※

スマホアプリから振込の手続きができるので、いつでもどこでもスマホからすぐに借り入れ可能です。

またアコムではあらかじめ借入可能かどうかが分かる診断ツールも用意されています。

年収や他社からの借入金額に不安のある人は、あらかじめ3秒スピード診断を受けてみましょう。

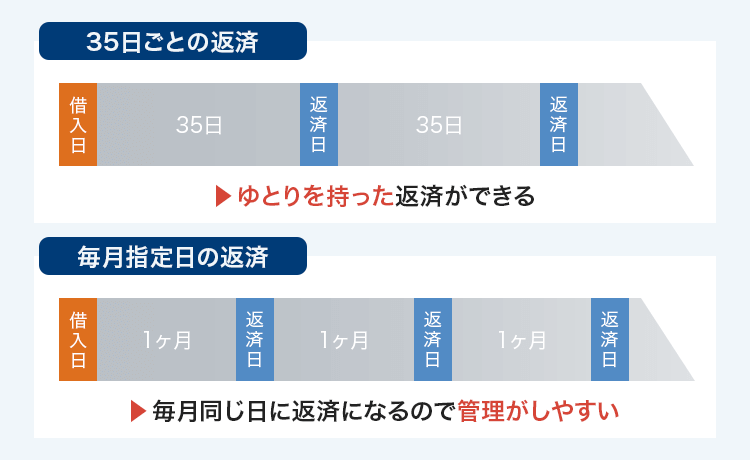

アコムの返済周期は2パターン

アコムでは「35日ごと」と「毎月指定日」の2通りの返済周期があります。

無理なく返済を続けたい人は、次の返済日までにゆとりをもてる「35日ごと」の返済方法がおすすめです。

ただし35日ごとの返済は借入期間も長くなる分、利息の負担も高くなる可能性もあります。

早く完済したい人や利息を抑えたい人は「毎月指定日」での返済を選びましょう。

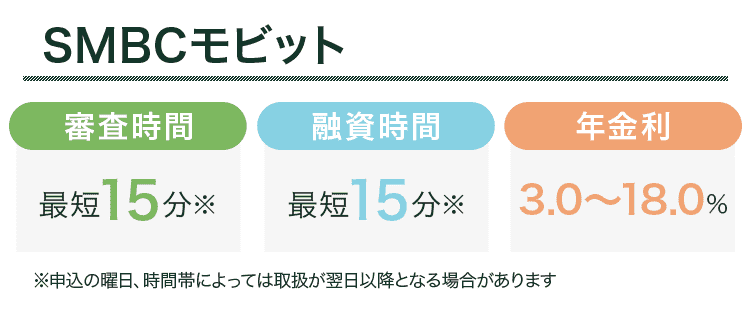

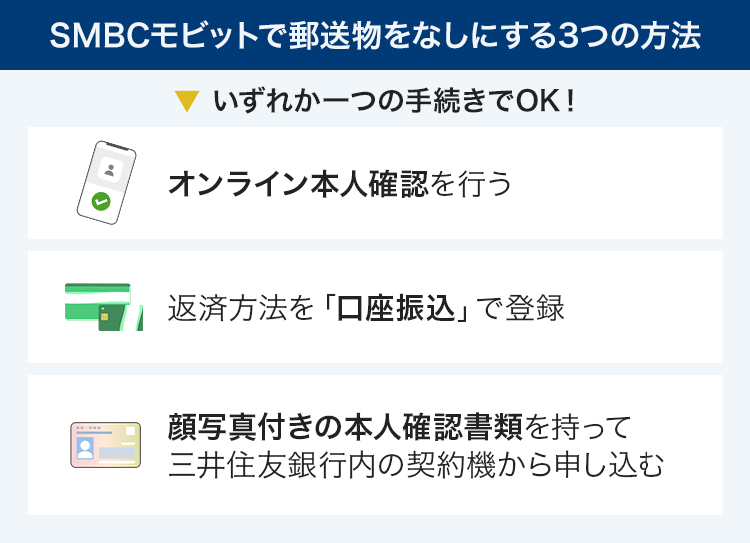

SMBCモビットでは他人に通帳を見られても借り入れがバレにくい工夫がされている

| 公式サイト | 詳しくはこちら |

|---|---|

| 最短審査時間 | 最短で15分※ |

| 最短融資時間 | 最短で15分※ |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

SMBCモビットではカードレスによる借り入れに対応しているので、周囲にバレにくいのが魅力です。

通帳の記載も「SMBCM」と表示されるため、万一家族に通帳を見られたとしても入金が借り入れだとはバレにくいでしょう。

「SMBC」は三井住友フィナンシャルグループの名前でもあるため、怪しまれる心配も少ないです。

またSMBCモビットでは原則在籍確認の電話も実施されず、条件を満たすことで郵送物も届きません。

SMBCモビットは消費者金融に申し込んだことも、借り入れをしていることもバレにくい工夫をされているのが特徴です。

郵送物が届かないようにするには、オンラインで本人確認を行い、返済方法では口座振込に設定しましょう。

借り入れの方法は都合に合わせて4通りから選べる

SMBCモビットでは4通りの借入方法があるので、利用者の都合に最適な借り方が選べます。

- 振込キャッング

- 提携ATM

- スマホATM取引

- PayPayマネーチャージ

※LINE Payへの送金(チャージ)は2024年12月22日に終了しました

「振込キャッシング」ではMyモビやスマホアプリから指定した口座に振り込みできるため、例えば引き落としの残高が不足している場合に向いています。

「提携ATM」による借り入れは利用明細や領収書を発行したい人向けの方法です。

ATMは全国のコンビニや大手銀行、地方銀行などにも設置されていますが、利用できる時間は設置されている店舗の営業時間と同じ点は注意しましょう。

土日や夜間で借り入れをしたい人は「スマホATM取引」を選びましょう。

スマホATM取引は全国にあるセブン銀行とローソン銀行で24時間いつでも取引が可能です。

会社員で平日の昼間はいそがしかったり、営業時間内に銀行や郵便局へ行けなかったりする人から支持されています。

借りたお金をすぐにキャッシュレスで使いたい人は、「PayPayマネーチャージ」がおすすめです。

SMBCモビットから直接PayPayに送金されるので、例えば公共料金をPayPayで支払う時や、買い物時にすぐお金を借り入れしたい時などに便利です。

三井住友銀行のATMを使うと手数料無料

借入時や返済時の手数料はもったいない出費とも言えます。

SMBCモビットの提携ATMは、2022年4月時点で銀行やコンビニなど全国に12万台以上ありますが、その中でも三井住友銀行のATMなら手数料は無料です。

少しでも無駄な出費を減らしたいなら三井住友銀行のATMを利用しましょう。

ただしすべてのATMで24時間・土日の営業に対応しているわけではない点に注意してください。

三井住友銀行の公式サイトで掲載されている店舗・ATM検索のページから、あらかじめ利用予定のATMの営業時間を調べておくと時間の無駄も省けます。

| ATMの件数 | 24時間対応 | 土日祝日営業 | 24時間・土日祝日営業 | |

|---|---|---|---|---|

| 東京都 | 467件 | 49件 | 332件 | 48件 |

| 大阪府 | 246件 | 8件 | 156件 | 8件 |

| 愛知県 | 76件 | 2件 | 32件 | 1件 |

| 福岡県 | 44件 | 0件 | 7件 | 0件 |

※2023年10月時点

24時間利用できるATMは限られるので、好きなタイミングで借り入れや返済をしたい人は、SMBCモビットのスマホATM取引が便利です。

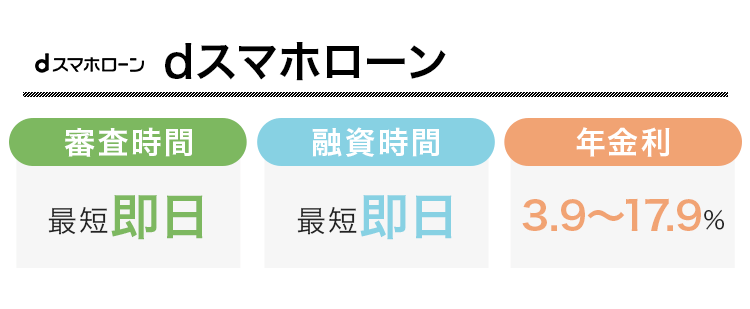

dスマホローンではドコモのサービスを利用している人がお得に借り入れできる

| 年金利 | 3.9%~17.9% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

dスマホローンとはドコモが提供しているローンサービスのことで、ドコモの関連サービスを利用している人ほど金利の優遇を受けられます。

- ドコモ回線

- dカード

- d払い

ドコモ回線のスマホを使っていたりd払いを利用したりしている人なら、通常の金利から最大3.0%もの金利の引き下げ優遇を受けられます。

またdポイントクラブの会員ランクに応じて、最大300万円までの借り入れに対する利息が30日間0円に。

※あらかじめWebエントリーが必要です

引用元:dスマホローン

ドコモの関連サービスを利用しているとどんどんポイントも貯まって会員ランクも上がるので、金利優遇と無利息期間のダブルでお得にdスマホローンを利用できます。

d払い残高にチャージすればさらにオトクに借り入れできる

dスマホローンの借入方法には以下の2パターンがあります。

- d払い残高に直接チャージする方法

- 金融機関の口座に振り込みをする方法

d払いに直接チャージする借入方法なら、そのままd払いとしてすぐに使えるだけでなくポイントも貯まります。

貯めたdポイントは1ポイント1円で買い物やスマホ・カード料金の支払いに使えるため、口座振り込みで借りるよりもさらにお得です。

チャージしたお金はスマホで引き出すことも可能なので、現金が必要になった場合でも臨機応変に対応可能です。

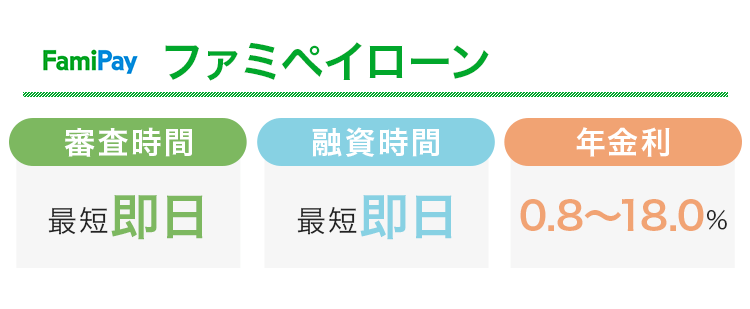

ファミペイローンでは支払った利息がポイントとして還元される

| 年金利 | 0.8%~18.0% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

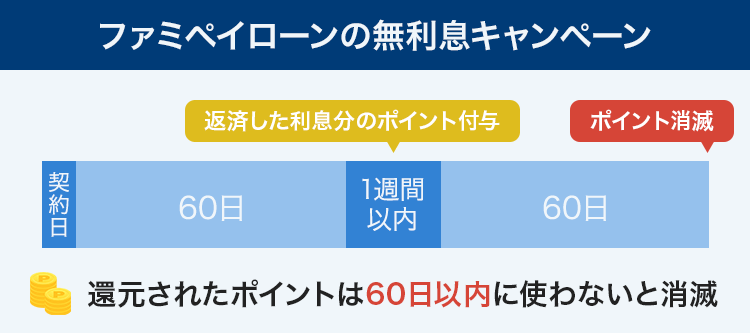

| 無利息期間 | 最大で60日間 ※ 契約日から60日以内に返済した利息分は期間限定ファミペイボーナスとして還元されます |

| 審査通過率 | 非公開 |

ファミペイローンは大手コンビニのファミリーマートが提供しているアプリ完結のローンサービスのことです。

消費者金融に劣らない融資の早さと、最大60日間の無利息期間があるのが特徴です。

17時までに申し込めば審査結果が最短当日にわかり、すぐに銀行口座もしくはファミペイ残高に送金できます。

ファミペイ残高に送金する方法なら、銀行口座からわざわざアプリにチャージする手間が省けるので便利です。

- 銀行口座に振込

- ファミペイ残高に直接チャージ

また最大60日間分の利息がファミマポイントとして還元されるため、ファミペイのヘビーユーザーにとっては利用しやすくお得感もあるローンです。

ファミマポイントとは旧ファミペイボーナスのことで、ファミペイ残高と同様に支払いに使えます。

還元済のファミマポイントには有効期限があるため、失効日を確認して無駄にしないようにしましょう。

ファミペイローンに申し込める条件は、年齢が20歳から70歳までの人で安定した収入のある人です。

学生や高齢者の人でもアルバイトで給料を受け取っていたり年金を受け取ったりしていれば申し込みできます。

ほかの大手消費者金融のプロミスやアイフルでは、年金収入だけの人は申し込みをできません。

年金収入のみの高齢者の人で借り入れが希望の場合、ファミペイローンを検討してみましょう。

ファミマアプリにはファミリーマートの買い物で使えるクーポンやキャンペーンが盛りだくさんなので、ぜひこの機会にファミマアプリをインストールして活用してみてください。

新しいサービスやアプリの利用が面倒な人にも、ファミペイローンの申し込みがおすすめです。

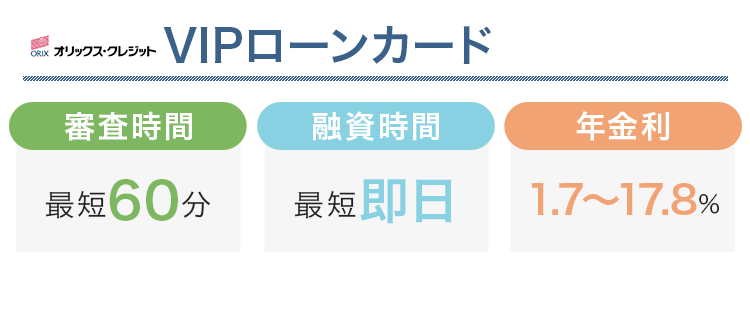

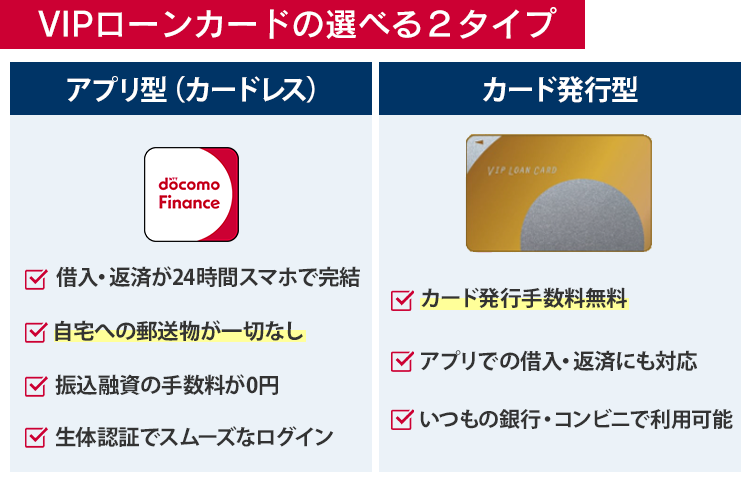

VIPローンカードではアプリ型とカード発行型の2タイプから選択可能

| 年金利 | 1.5~17.8% |

|---|---|

| 最短審査時間 | 最短で60分 |

| 最短融資時間 | 最短で60分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

VIPローンカードでは2つの契約タイプから選べて、スマホアプリだけで借り入れもできます。

ローンカードが発行されるカード発行型のタイプもあるので、好みの使い方で選べるのが魅力です。

自宅に郵送物が届いてほしくない人はアプリ型を選びましょう。

カード発行型もアプリによる借り入れや返済に対応しているので、スマホを無くしたり故障したりした場合に備えておきたい人にはカード発行型がおすすめです。

またカード発行型のほうが借り入れや返済方法の手段が増えます。

| アプリ型 | カード発行型 | |

|---|---|---|

| 借入方法 | ・インターネットの振込 ・スマホATM |

・インターネットの振込 ・スマホATM ・カードで出金 |

| 返済方法 | ・インターネットの返済 ・スマホATM ・口座振替 ・銀行振込 |

・インターネットの返済 ・スマホATM ・口座振替 ・銀行振込 ・カードで入金 |

| アプリの利用 | 〇 | 〇 |

むしろカード発行型のほうが借り入れや返済の手段が増えるため、万が一に備えておきたい人はカード発行型が最適です。

VIPローンカードでは土日でも審査が行われる

VIPローンカードでは審査が最短60分で完了し、スムーズに契約が進むと当日の融資も可能です。

審査の対応時間は土日・祝日も含めて9:00~17:00なので、当日融資が希望の人は遅くとも16時前には申し込みを完了させましょう。

土日で契約が完了した場合は、VIPローンカードのアプリを使ってセブン銀行ATMでの借り入れを選べば当日中に借りられます。

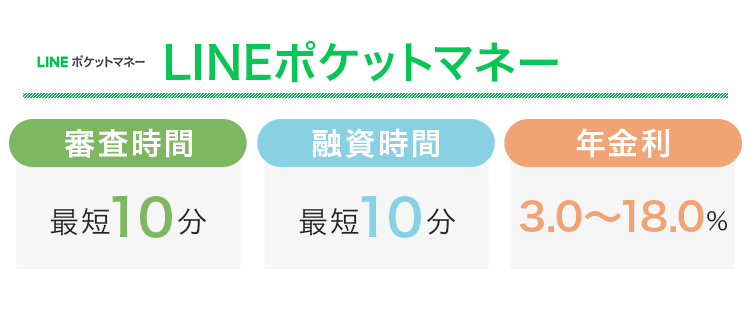

LINEポケットマネーでは借り入れに抵抗を感じている人でもスマホ完結でハードルが低い

| 年金利 | 3.0~18.0% |

|---|---|

| 最短審査時間 | 最短で10分 |

| 最短融資時間 | 最短で10分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

チャットや通話ツールとして人気のあるLINEが提供しているカーローンもあります。

消費者金融を利用するには抵抗を感じる人でも、日常的に利用しているLINEのローンサービスであればハードルを低く感じることでしょう。

LINEポケットマネーは他社のカードローンと同様、スマホ1つで借り入れが可能です。

LINE Payにチャージしたり現金を引き出したりと、どちらの方法でも借りられるため用途に合わせて自由に選びましょう。

LINEポケットマネーは2つのプランがあり、自分に合った借り入れや返済方法を選べます。

スタンダードプランとマイペースプランそれぞれ2つのプランの相違点を下記の表にまとめました。

| スタンダードプラン | マイペースプラン | |

|---|---|---|

| 利息のキャッシュバック | あり | なし |

| 初回返済日 | 借り入れをした日から最短翌月 | 借り入れをした日から最短6か月後 |

| 借入限度額 | 50万円 | 3万円 |

| 金利 | 3.0%~18.0% | 18.0% |

| 入金先 | LINE Pay 銀行口座 |

LINE Pay |

| 増枠申請 | 300万円まで可能 | 不可 |

スタンダードプランで55万円以上の増枠申請をすると、LINE Payへの入金回数が無制限になるプレミアムプランにアップグレードもできます。

スタンダードプランとマイペースプランで大きく異なるのは利息のキャッシュバックや初回返済日、借入限度額の3点です。

どちらが自分自身にとって利用しやすいプランか検討して申し込みましょう。

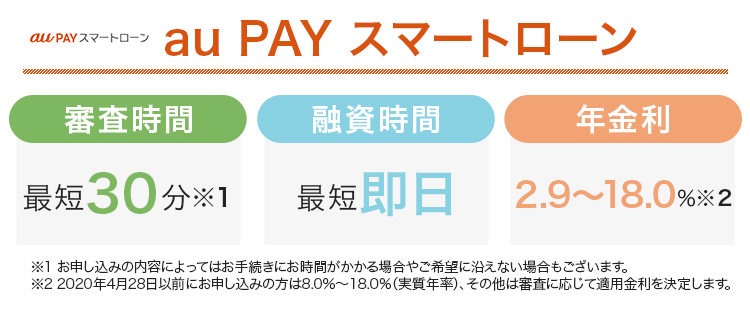

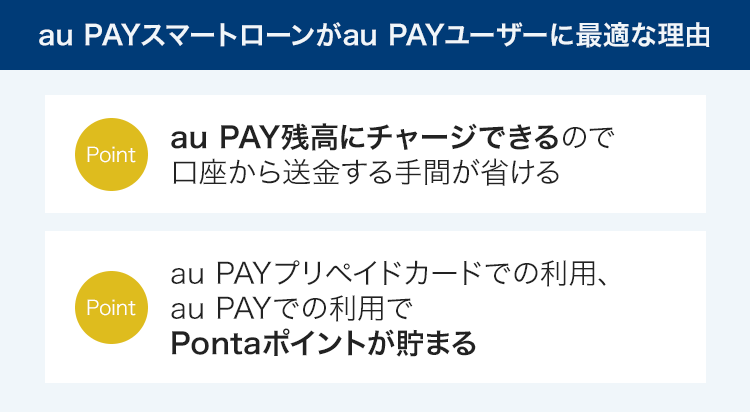

au PAY スマートローンはauのサービスをよく利用している人に最適

| 年金利 | 2.9~18.0%※1 |

|---|---|

| 最短審査時間 | 最短で30分※2 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

au PAY スマートローンは携帯電話の3大キャリア「au」が提供しているローンサービスです。

au PAY スマートローンでは借りたお金を直接au PAY 残高に直接チャージができます。

口座からお金を移す手間が省けてau PAYを使ってすぐに支払いなどができます。

またau PAY プリペイドカードやau PAYで支払いをすれば、Pontaポイントも貯まるからお得です。

au IDを持っている人は申し込みフォームにau IDの登録情報が反映されます。

申し込みに必要な情報を入力する手間が省けるので時間短縮になるだけでなく、入力ミスの防止にもつながります。

au以外のスマホを契約している人でも申し込みは可能です。

普段からauのサービスを利用している人のほうが、au PAY スマートローンのメリットを最大限に活かせます。

au PAY スマートローンの借入方法は、au PAY 残高へのチャージだけではありません。

- 登録した口座に振り込んでもらう

- セブン銀行のスマホATMで引き出す

銀行口座の引き落とし残高が不足している時や現金が必要な時など、必要に応じて借入方法を選択しましょう。

au PAYカード会員でも申込可能

2022年3月から、au PAY カードを持っている人でもau PAY スマートローンに申し込みが可能になりました!

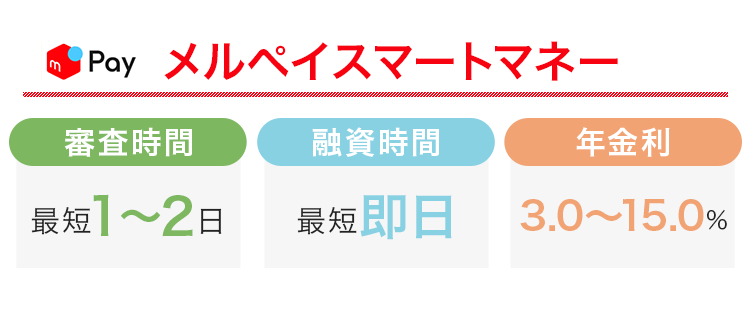

メルペイスマートマネーの金利はメルカリの販売実績を基準にして決定する

| 年金利 | 3.0%~15.0% |

|---|---|

| 最短審査時間 | 最短で3分 |

| 最短融資時間 | 最短で1~2日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

メルペイスマートマネーはメルカリのアプリを使ってお金が借りられるサービスで、申し込みや借り入れ、返済などはすべてメルカリのアプリ内で完結します。

普段よくメルカリを利用している人なら、追加でアプリをインストールする必要もなくお得な借り入れが可能。

融資限度額は5,000円から50万円までなので、少額融資が希望の人に向いています。

メルペイスマートマネーではメルカリならではの特徴があります。

- メルカリの販売実績に応じた金利優遇が受けられる

- メルカリで発生した売上金やポイントが返済に使える

- 借りたお金はメルペイ残高に直接チャージできる

メルペイスマートマネーの金利は年3.0%~15.0%と、消費者金融に比べると元々の金利も低めの水準です。

販売実績があるほど金利優遇も受けられるため、借り入れまで時間に余裕のある人は少しでも販売実績を作っておきましょう。

メルカリで商品が売れた際の売上金は返済にあてられます。

不要品を売って返済できれば、断捨離も返済もできて一石二鳥です。

メルペイスマートマネーには、次の借入方法があります。

- メルペイ残高にチャージしてもらう

- 銀行口座に振り込んでもらう

メルペイ残高による借り入れなら、借りたお金をそのまま買い物やメルカリ内での決済に使えます。

例えばメルカリで商品を購入したくても残高が不足していた場合、メルペイスマートマネーでメルペイ残高にチャージして購入が可能です。

メルペイスマートマネーでは期間限定で利息が実質無料になるキャンペーンが開催されている場合もあります。

50万円までの借り入れが希望のメルカリユーザーは、公式サイトをチェックしましょう。

大手に比べて審査に通過しやすい中小消費者金融でおすすめTOP15社

ここから紹介する中小消費者金融はすべて財務局もしくは各都道府県に貸金業者として登録済みの会社です。

中小消費者金融の審査は大手で主に活用しているスコアリングシステムだけでなく、個々人の事情も考慮されるので大手に比べて審査に通りやすい傾向があります。

おすすめの中小消費者金融を15社ピックアップし、以下の一覧表でまとめました。

| 消費者金融名 | 審査時間 | 金利 | 限度額 | 無利息期間 | 在籍確認 |

|---|---|---|---|---|---|

| アロー | 最短で45分 | 15.00~19.94% | 200万円 | なし | あり |

| フタバ | 最短で30分 | 14.959~17.950% | 50万円 | 最大で30日間 | あり |

| ベルーナノーティス | 最短で30分 | 4.5~18.0% | 300万円 | 最大で14日間 | あり |

| ダイレクトワン | 最短で30分※1 | 4.9~18.0%※2 | 300万円 | 最大で55日間※3 | あり |

| いつも | 最短で30分 | 4.8~18.0% | 500万円 | 最大で60日間 | オペレーターに相談することで対応可 |

| セントラル | 最短で30分 | 4.8~18.0% | 300万円 | 最大で30日間 | あり |

| フクホー | 最短で30分 | 7.3~20.0% | 200万円 | なし | あり |

| キャッシングMOFF | 最短で30分 | 5.0%~20.0% | 100万円 | なし | あり |

| エイワ | 最短で即日 | 5.0%~20.0% | 50万円 | なし | あり |

| ライフティ | 最短で即日 | 8.0%~20.0% | 500万円 | 最大で35日間 | あり |

| アルコシステム | 最短で即日 | 3.00%~20.00%※4 | 50万円 | なし | あり |

| AZ株式会社 | 最短で30分 | 7.0%~18.0% | 200万円 | なし | あり |

| デイリーキャッシング | 最短30分 | 8.5~18.0% | 1~300万円 | なし | ― |

| キャネット | 最短30分 | 12.0~20.0% | 1~500万円 | なし | ― |

| ファースト | 最短30分 | 12.0~20.0% | 1~500万円 | なし | あり |

※1 店頭窓口による契約の場合

※2 利用限度額によっても異なります

※3 新規契約者かつWebでの契約限定

※4 新規契約者が対象です

上記の15社はすべて即日融資にも対応していますが、AIではなく人の手による審査が行われているので長引く可能性もあります。

アローではスマホアプリで申し込みと設定をすると自宅に郵送物が届かない

![]()

| 年金利 | 15.00%~19.94% |

|---|---|

| 最短審査時間 | 最短で45分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

アローは専用のスマホアプリから申し込むと、自宅に郵送物が届かないように設定可能です。

必要書類はアプリで提出できるので、申し込みから融資までの一通りの流れがアプリで完結。

原則勤務先に在籍確認も行われないため、会社の人や家族に内緒でお金が借りられます。

アプリ以外で申し込みをした場合には自宅に契約書類が届くものの、パッと見ではアローからの郵送物だとは分からないようになっています。

アプリがある中小消費者金融は珍しいため、利便性を重視してお金を借りたい人におすすめです。

ただしアローに申し込める対象年齢は25歳以上66歳未満と幅が狭いため、20代前半の人や高齢者の人は他の消費者金融を検討しましょう。

また勤続年数が1年未満の人もアローでは契約ができません。

フタバなら中小消費者金融の中で上限金利が低く無利息期間も使える

| 年金利 | 14.959~19.945% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で30日間※ |

| 審査通過率 | 非公開 |

※ 初めてフタバを利用される人に限ります

フタバでは借入金額が10万円を超えた場合の上限金利は17.95%と相場よりは低いので、少しでも利息を抑えて借り入れしたい人向きです。

ただし10万円未満の借り入れでは上限金利が19.945%になるので、相場に比べるとやや高めです。

そのため少額融資が希望の人は注意しましょう。

またフタバを初めて利用する人なら契約日の当日から30日間の無利息期間が適用されます。

フタバの利用が初めてで借入希望額が10万円以上の人なら利息を抑えて借りられます。

ただフタバで借り入れ可能な金額は50万円までなので、それよりも大きい金額を借りたい場合には別の消費者金融を選びましょう。

フタバは平日16時までに審査が完了すれば即日融資も可能です。

即日融資が希望の人は、16時までに審査が完了するように、遅くとも15時ごろまでには申し込むことをおすすめします。

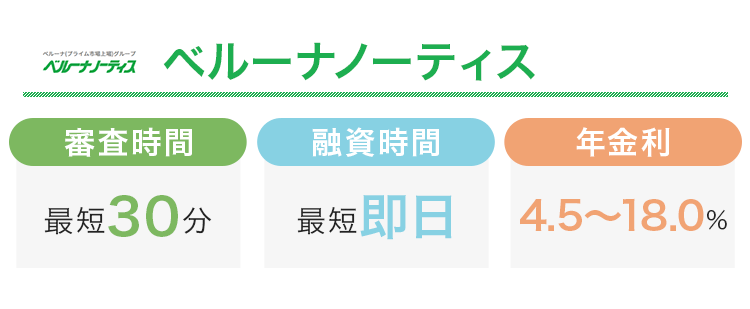

ベルーナノーティスでは女性や高齢者にやさしく無利息期間が何度も使える

電話での申し込みは平日10時~13時までの受付で当日中に融資が可能

| 年金利 | 4.5~18.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で14日間 |

| 審査通過率 | 非公開 |

ベルーナノーティスは大手通販事業のベルーナグループが提供している消費者ローンです。

女性オペレーターが対応してくれる専用ダイヤルがあったり、専業主婦への貸付にも対応していたりなど女性に対するサポートが充実していることから、女性の利用者が約72%を占めています。※

一般的には一定の収入がないと審査に落ちてしまうため、働いておらず収入のない専業主婦の場合はお金を借りられません。

しかし配偶者に収入のある人なら、ベルーナノーティスの配偶者貸付を利用して借り入れが可能です。

ただし配偶者貸付の利用には配偶者の同意が必要ですので、配偶者に内緒にして申し込みはできません。

ベルーナノーティスなら条件を満たすと、完済後の借り入れにも無利息期間が適用されます。

1回あたりの無利息期間は14日間とやや短いですが、条件を満たすことで何度でも利用できるのがベルーナノーティスの魅力です。

※ 2022年4月末時点

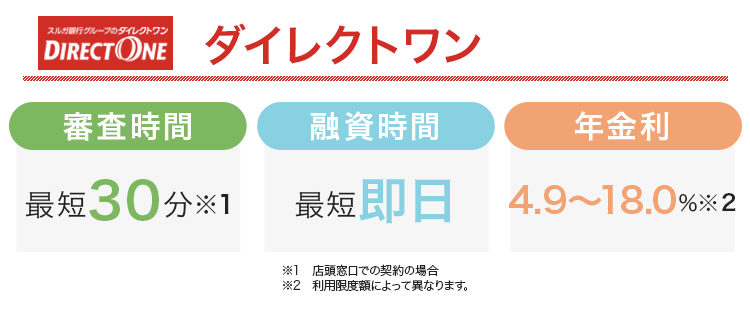

ダイレクトワンの魅力は長期の無利息期間や申し込みや借入方法が多様にあること

ダイレクトワンとは、静岡県に本店があるスルガ銀行グループの消費者金融です。

ダイレクトワンでは最大55日間もの無利息期間が設けられている点や、申し込みから借り入れ、返済方法が豊富にある点です。※1

申し込み方法は以下の3つから選べます。

- インターネット

24時間360日いつでも申し込み可能 - 電話

- 店頭窓口※2

インターネットによる申し込みならWeb上で申し込みが完結するので便利です。

電話や店頭窓口での申し込み方法はマネープランの相談をしつつ借りることも可能です。

サクッと申し込みの手続きを済ませたい人はインターネット、じっくり考えながら申し込みをしたい人は電話や店頭窓口を選びましょう。

店頭窓口による契約なら最短30分で完了するうえに、契約に関する郵送物も自宅に送られてこないという利点もあります。

借入額は1万円~300万円と幅広い金額の融資にも対応しているので、まとまったお金が必要になった場合でも安心です。

借り入れや返済方法も多様で、電話や店頭窓口、ATMから選択できます。

電話による申し込みでは平日10時~13時までの受付で当日中に振り込まれるため、すぐにお金を用意しなければいけないときに最適です。

インターネット会員に登録すればスルガ銀行やゆうちょ銀行、セブン銀行、イーネット、イオン銀行、プロミスのATMから借り入れができます。

参考:店舗・ATMのご案内│スルガ銀行グループのダイレクトワン

さらにスルガ銀行の口座やインターネットバンキングを利用すると、振込金額に関係なく常に返済手数料が無料になります。

状況に合わせて申し込みや借入方法を自由に選択したい人や、手数料が無料で利用したい人はダイレクトワンを選びましょう。

※1 新規契約者でWebの契約限定

※2 東京都、神奈川県、静岡県、山梨県、愛知県で合計7店舗。

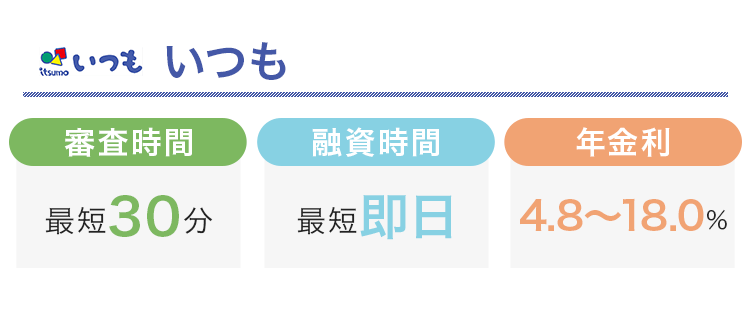

いつもなら最大60日の無利息期間があるので少ない負担で借りられる

| 年金利 | 4.8~18.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で60日 |

| 審査通過率 | 非公開 |

※ 審査の内容によっては無利息期間が適用されない場合もございます

「いつも」の上限金利は18.0%と大手消費者金融とほとんど変わらず、無利息期間も最大60日間設けられています。

一般的に無利息期間は最大30日間のところが多いので、2倍となる最大60日もの無利息期間がある「いつも」は他の消費者金融に比べて負担を抑えやすいのが特徴です。

Webによる申込方法のみ対応しており、24時間365日いつでも手続きできます。

最短30分の融資を実現するには、あらかじめ審査時に必要な提出書類を準備しておきましょう。

提出書類には以下の顔写真付き身分証と健康保険証の2点が必須です。

- 運転免許証

- 各種保険証

- パスポート

- マイナンバーカード

- 外国人登録証

また審査が通過したあと提出が必要となる「契約書」は、セブン-イレブンで設置されているマルチプリンタを利用する必要があります。

お近くのセブン-イレブンの場所も確認しておきましょう。

在籍確認の方法も柔軟で、電話対応が難しい場合にはオペレーターに相談することで社員証や名刺などで確認も可能です。

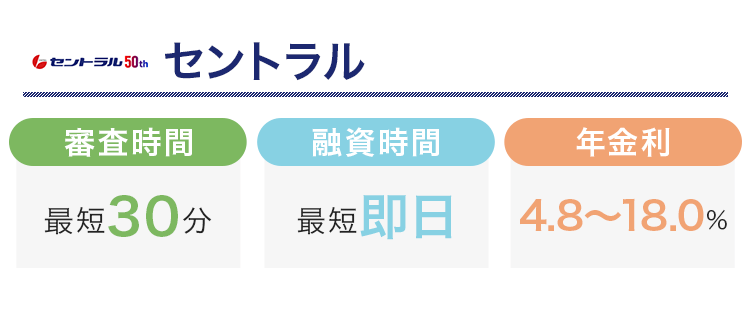

セントラルでは平日14時までにWeb完結の契約をすると即日借りられる

| 年金利 | 4.8~18.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で30日 |

| 審査通過率 | 非公開 |

セントラルは完全にWeb完結で契約ができる中小消費者金融で、Yahoo! IDを持っていると登録情報が自動入力されるため申し込みの手間を一気に省けます。

平日の14時までに申し込めば即日の振り込みも可能。

当日の夜や翌日などにお金が必要な場合は、14時までにWebからセントラルに申し込みましょう。

Webの申し込みは24時間365日対応しているので、申し込み自体はいつでも可能です。

セントラルで利用できる借入方法は以下の3通りです。

- セントラルATM※手数料無料

- 振り込み

- セブン銀行ATM

関東および中四国の一部の都県で設置されているセントラルATMなら、手数料が無料で利用できます。

ただしセントラルATMが利用できる時間は7:00~24:00なので、深夜に借りたい場合はセブン銀行ATMで融資を受けましょう。

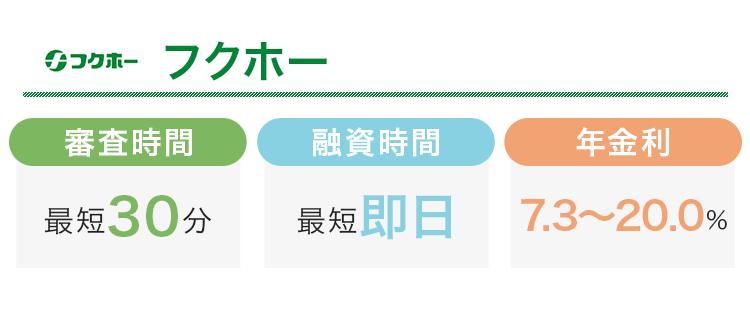

フクホーでは郵送物なしで借りられるから周囲にもバレにくい

| 年金利 | 7.3~20.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で30日間 |

| 審査通過率 | 非公開 |

大阪府に店舗があるフクホーは50年以上の実績を持っている消費者金融です。

セブン-イレブンのマルチコピー機で契約書の印刷をして、自宅に郵送物が届かないようにもできます。

フクホーの利用を検討している人は、あらかじめ「お借入れ診断」を受けてみましょう。

年齢や雇用形態、年収、他社からの借り入れ状況を入力すると借入可能かどうかがわかります。

フクホーの審査基準を満たしている場合は、画面に「ご融資可能と思われます。」と表示されます。

本審査も最短30分で完了するため、最短即日の融資も可能です。

ただし繁忙期には融資の対応が翌日以降になることもあるので、時間に余裕のない人はなるべく早めの申し込みをしましょう。

キャッシングMOFFでは銀行振込による融資もスタート

| 年金利 | 5.0%~20.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

キャッシングMOFF(モフ)は「キャッシングエニー」から社名変更したサービスで、銀行振り込みによる融資もスタートするなどサービスが向上している消費者金融です。

キャッシングMOFFはWebで申し込めるだけでなく、おまとめローンや事業者ローンの他に不動産担保ローンなどのサービスも展開しています。

他社からの借り入れをまとめられる「おまとめローン」では、年5.0%~15.0%の金利で借り入れが可能。

ただし土日祝日に申し込むと審査は翌営業日以降になります。

申し込み予定日が土日や祝日の場合、他の消費者金融に申し込んだり翌営業日待ったりしましょう。

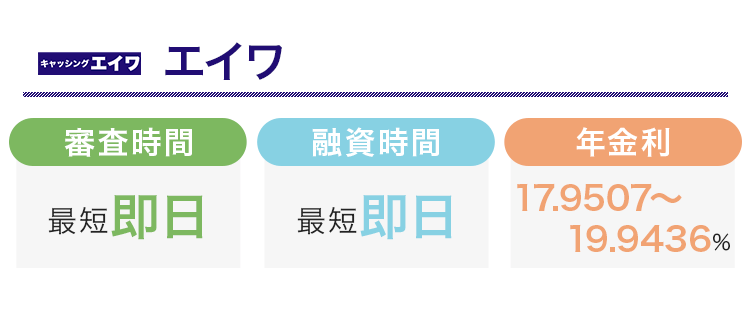

エイワの審査は対面で行われるので申込者の事情を聞いてもらえる

| 年金利 | 17.9507%~19.9436% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

消費者金融のエイワでは創業時から変わらず対面による審査が実施されています。

審査担当者と直接話ができるため、借り入れをする理由や家庭の事情などを考慮してもらえたり、家族に内緒にしてほしいといった希望にも応じてくれたりします。

エイワのローンへの申し込みは主婦や学生、パートとして働いている人でも可能です。

インターネットの申込フォームもしくは電話による申し込みをしましょう。

申し込み内容に基づいて仮審査が実施され、指定した時間にエイワの担当者から申込者に対して電話がかかってきます。

審査の流れについて丁寧に教えてもらえるため、確実に電話に出られる時間を指定しておきましょう。

またエイワでは来店も必要なため、以下の地域に住んでいる人は申し込みができません。

- 福井県

- 鳥取県

- 島根県

- 高知県

- 沖縄県

返済方法は毎月同じ金額を返済する「元利均等返済」が採用されており、無理なく毎月返済ができます。

もし急な出費やアクシデントによって返済が遅れそうになった場合も、担当者に相談することで柔軟に対応してくれる可能性もあります。

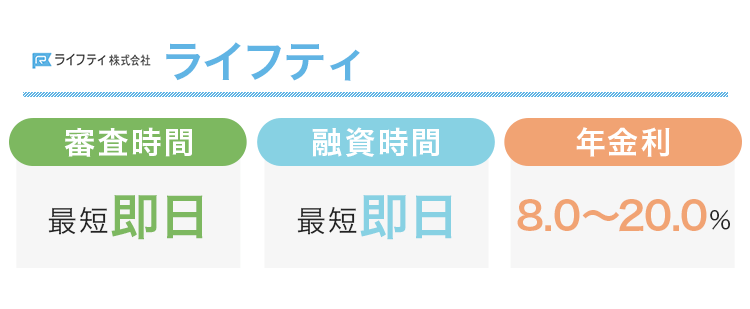

ライフティなら来店不要で1,000円から借り入れ可能

| 年金利 | 8.0〜20.0% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で35日間 |

| 審査通過率 | 非公開 |

ライフティは来店不要でスマホから申し込みができて、1,000円から借り入れの利用ができる消費者金融です。

上限の借入金額は500万円までで、少額から高額融資まで幅広い対応を行っています。

ライフティを初めて利用する人なら、借入日の翌日から35日間の無利息期間が適用されるのも特徴です。

例えば18.0%の金利で10万円を借りた場合、10日間約492円の利息が発生します。

無利息期間を利用することで、少しでも利息の負担が抑えられます。

また借り入れや返済は全国のセブン銀行ATMからできる点も便利です。

ただし23:40~翌0:20の深夜の時間帯は取引対象外のため注意しましょう。

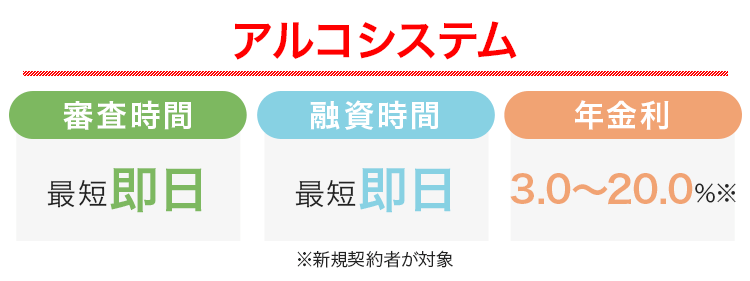

アルコシステムでは24時間Webで申込み受付中の老舗キャッシング

| 年金利 | 3.00%~20.00% ※新規の契約者が対象 |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | - |

| 審査通過率 | - |

兵庫県にあるアルコシステムは創業が1983年の老舗消費者金融で、申し込みはWebから24時間いつでもできます。

審査は最短即日で完了し、指定した口座に送金されます。

一次審査通過後は30分~2時間以内に電話またはメールで連絡が届くので、申し込んだあとはこまめにスマホをチェックしておきましょう。

融資の限度額は50万円なので、比較的少額の借り入れが希望の人向けの消費者金融です。

アルコシステムの公式ホームページから細かい利息や支払回数など返済に関する情報を確認できます。

借入金額に応じて返済の最大回数も変わるため、借りる前にチェックをして無理のない返済計画を立てておきましょう。

また、アルコシステムでは現在お友達紹介キャンペーンが開催されています。

条件を満たしたら最高1万円を受け取れるので要チェックです。

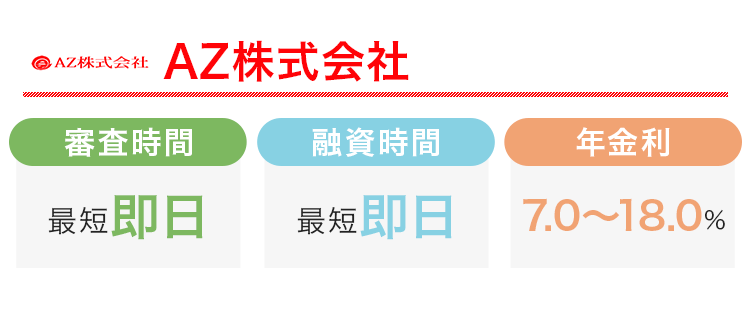

AZ株式会社では土曜日の申し込みでも当日中に借りられる

| 年金利 | 7.0〜18.0% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

AZ株式会社は土曜日でも即日融資が可能です。

平日では18時、土曜日なら16時までに契約が完了すれば、当日にお金を振り込んでもらえる可能性があります。

審査時間は最短で30分なので、余裕を持って1時間前までには申し込みを済ませておきましょう。

申し込みから借り入れの手続きはもちろんのこと、増額の審査などもネットで完結可能です。

3つの項目を入力するだけで借入可能かどうかが判断できる「3秒診断」もあり、あらかじめAZ株式会社で借りられる可能性があるかがわかります。

返済の方法はインターネットまたは銀行振り込み、店舗の窓口で返済をする3つの方法があります。

京都市にある店舗窓口ならAZ株式会社の担当者と直接話せるので、返済計画のアドバイスを受けることも可能です。

対面で申し込みを進めたいと考えているなら、まずは店舗に来店して相談をしてみましょう。

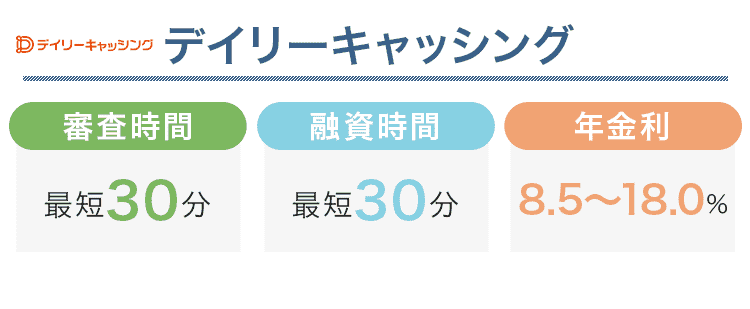

デイリーキャッシングは年利最大18.0%で事情に合わせたローンを選択できる

| 項目 | 内容 |

|---|---|

| 年金利 | 8.5~18.0% |

| 最短審査時間 | 最短30分 |

| 最短融資時間 | 最短30分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

デイリーキャッシングは、それぞれの事情に合わせたローン商品を選択できる消費者金融です。

デイリーキャッシングのローンには以下の種類があります。

| ローン名 | 年金利 | 借入限度額 |

|---|---|---|

| フリーローン | 8.5~18.0% | 1~300万円 |

| おまとめローン | 8.5~14.5% | 50~600万円 |

| 不動産担保ローン | 5.2~13.0% | 200~8,000万円 |

| ビジネスローン | 5.2~14.5% | 200~5,000万円 |

担保なしで使い道自由のお金を借りたいときは、フリーローンを選びましょう。

フリーローンは1万円から借りられて、少し生活費が足りないときや、買いたいものがあってもお金がないときに活用できます。

担保や保証人も不要で、希望した金額を一括で借りられるのがメリット。

借り入れは銀行振込か、店頭へ行けるなら直接手渡しで融資を受けられます。

現金を自分で受け取れる安心感があるので、今すぐお金を用意したいときに最適。

審査は最短30分と短く、平日なら即日融資にも対応しています。

申し込んですぐ借りたいときは、平日の昼頃までに申し込みを済ませましょう。

支払い方法は元利均等自由返済方式で、毎月決められた利息を支払えば、元金の返済金額は任意で決められる仕組み。

お金に余裕がないときは利息のみ支払っても滞納にならないので、金銭的な余裕が少ない人でも無理なく返済を進められます。

逆に余裕があるときは元金を多めに上乗せして返済できるので、できるだけ早く完済を目指したい人はデイリーキャッシングを選びましょう。

キャネットは手厚い返済サポートを受けられ無理なく借りられる

| 項目 | 内容 |

|---|---|

| 年金利 | 12.0~20.0% |

| 最短審査時間 | 最短30分 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

キャネットでは、スタッフが電話で様々な相談に乗ってくれるので、返済に不安がある人も無理なく借り入れできます。

全国でわずか4店舗しかないものの、利用者が限られているので1人ひとりへの手厚いサポートが期待できます。

返済が滞りそうなときや、お金のやりくりに不安があるときは契約した店舗に電話して相談しましょう。

個人の事情に合わせて返済を調整してもらえるので、金銭的に余裕がないときも不安にならず済みます。

営業時間は平日のみなのですが、平日なら毎日17時半まで借り入れに対応しています。

店頭で申し込みする人はその場で現金を受け取れるので、ATMや銀行へ引き出しに行く手間もありません。

Webから申し込む人や店頭へ行けない人も、17時半まで銀行振込に対応しています。

突然夜に飲み会が入ったときや、明日の朝までにお金を用意しなければならないときも迅速に対応可能です。

ローンカードがないので、カードを見られてバレるリスクや、カードを管理する必要もありません。

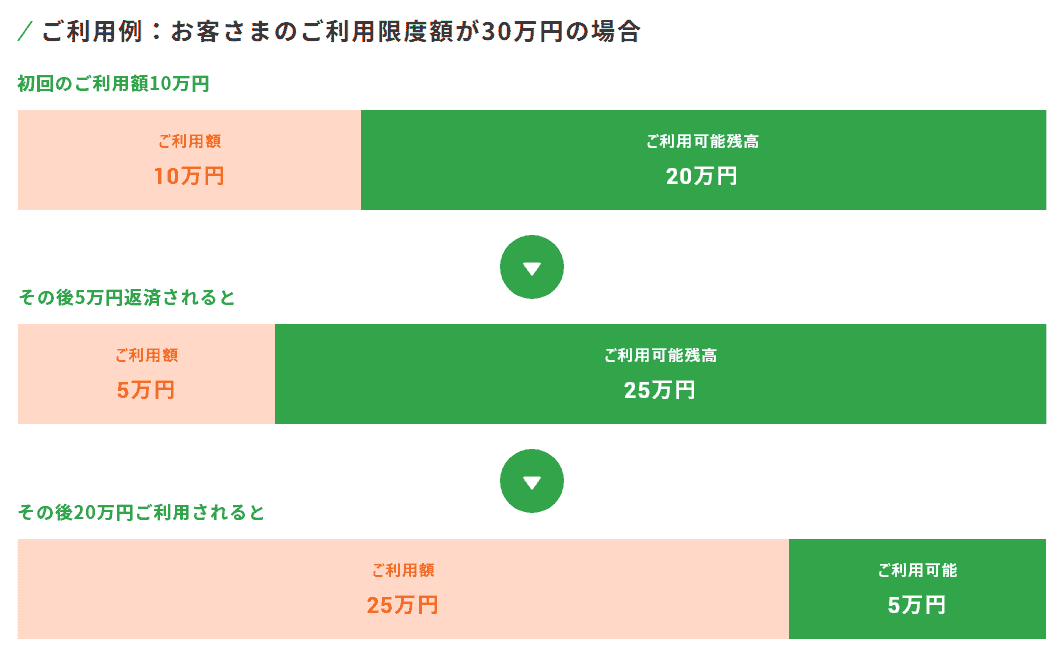

キャネットでは、返済を進めると繰り返し追加融資ができるので、生活が苦しいもしものときのために備えておけるのもメリット。

契約金額が30万円のとき、5万円返済すれば追加で5万円借りられます。

追加借り入れを希望するときは、Webの会員サイトから申し込みできるので店頭や電話での対応は不要です。

返済に不安がある人や、生活状況に合わせた借り入れを希望する人はキャネットを選びましょう。

ファーストは最短30分で銀行にお金が振り込まれるので生活費の支払いに最適

| 項目 | 内容 |

|---|---|

| 年金利 | 12.0~20.0% |

| 最短審査時間 | 最短30分 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

ファーストは、審査時間最短30分で当日中の融資にも対応しています。

借りたお金は銀行振り込みされるので、生活費や毎月必ず引き落とされる支払いに間に合わず困っているときに利用しましょう。

- クレジットカードやローンの支払い

- 光熱費

- スマホ代

- 奨学金

- 家賃

ファーストは店頭、銀行振込の融資どちらも平日の17時半まで対応しています。

審査時間も踏まえて、遅くとも17時前に申し込めば当日中に借りられる可能性があるので急いでいる人にもぴったり。

店舗は東京に1つしかないものの、開けた通りのビルにあるので雰囲気が明るく、初めての利用でも不安を感じにくい空気づくりがされています。

ビルには飲食店も多くあるので、店舗付近にいるところを見られても怪しまれにくいのがメリット。

誰にもバレず早く現金を借りたいときはファーストに相談しましょう。

ファーストは、同じく消費者金融のキャネットと運営会社が同じです。

別のサービスですが審査基準が近い可能性もあるので、どちらかで審査落ちしたら利用を避けましょう。

申し込みや審査落ちの記録を無駄に残さず済むため、信用情報を必要以上に傷付けず済みます。

ファーストでは、キャッシングだけでなく目的に合わせたローンも利用可能です。

- フリーキャッシング

- 個人事業ローン

- おまとめローン

収入が安定しにくく、事業ローンを借りにくい個人事業主向けのローンもあるので、収入の底上げを目指したい人にも最適。

現時点で複数の借り入れがあり返済に困っているなら、おまとめローンを勧めてもらえる可能性があります。

どのローンを利用すべきか迷っている人も、ファーストの店頭や電話で相談してみましょう。

消費者金融とは個人を対象に融資サービスを提供している貸金業者

消費者金融とは個人を対象に融資を行っている貸金業者のことを指し、主にカードローン商品を取り扱っています。

消費者金融では融資までの早さや、借りたお金の用途の自由度の高さなどの魅力があります。

- 借り入れしたお金は使い道に制限なく自由に使える※

- 最短即日による融資を受けられる

- 連帯保証人や担保なしでもお金が借りられる

- 提出書類が少ないので手続きが簡単

- 周囲に借り入れがバレにくい

- Webのみで手続きが完了する

※事業の資金を除く

ここからは消費者金融の概要や特徴などをさらに詳しく解説していきます。

消費者金融の営業では財務局や都道府県の許可が必要

消費者金融は貸金業というジャンルに分類される事業です。

貸金業に該当する事業は財務局長もしくは都道府県知事の許可が必要です。

プロミスやアイフルのように全国展開している会社は財務局長に、全国展開していない会社の場合は都道府県知事に許可を取ります。

本記事で紹介している大手や中小消費者金融は、すべて貸金業者として登録されています。

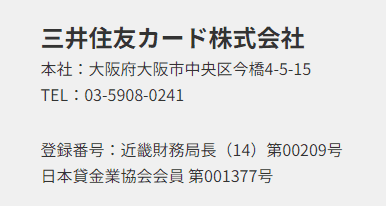

画像参照元:SMBCモビット公式サイト

上記の画像はSMBCモビットの公式サイトで最下部に表示されていて、親会社である三井住友カード株式会社の貸金業登録番号を記載しています。

三井住友カード株式会社は登録番号のところに「近畿財務局長」と記載されていて、近畿財務局に登録されていることがわかります。

このように登録されている消費者金融なら法律を遵守して営業しているので、過度な取り立てをされたり法外な金利を設定されていたりしません。

一方で登録されていない消費者金融は「ヤミ金」とも呼ばれ、違法な取り立てや法外な金利の設定をしている可能性があります。

財務局や都道府県から営業の許可を得ているかどうかでヤミ金かどうかが判断できます。

ただしホームページに「財務局公認」「認可済み」など記載がされている場合でも、貸金業登録番号がなければ違法に営業している消費者金融なので注意しましょう。

「登録貸金業者情報検索サービス」を使えば登録の有無がわかるので簡単にわかるので、怪しい消費者金融を見つけたときは利用しましょう。

当記事で紹介した大手消費者金融の登録番号と親会社を一覧にして紹介します。

| 登録番号 | 親会社(貸金業者名) | |

|---|---|---|

| プロミス | 関東財務局長(14)第00615号 | SMBCコンシューマーファイナンス株式会社 |

| アイフル | 近畿財務局長(14)第00218号 | アイフル株式会社 |

| レイク | 関東財務局長(11) 第01024号 | 新生フィナンシャル株式会社 |

| アコム | 関東財務局長(14)第00022号 | アコム株式会社 |

| SMBCモビット | 近畿財務局長(14)第00209号 | 三井住友カード株式会社 |

全国で展開している大手消費者金融は当然、財務局に登録をされています。

またこの記事で紹介している消費者金融はすべてJICCに登録されているため、安心して利用できます。

「一度借りたら終わり」という怖い噂話の真実を検証

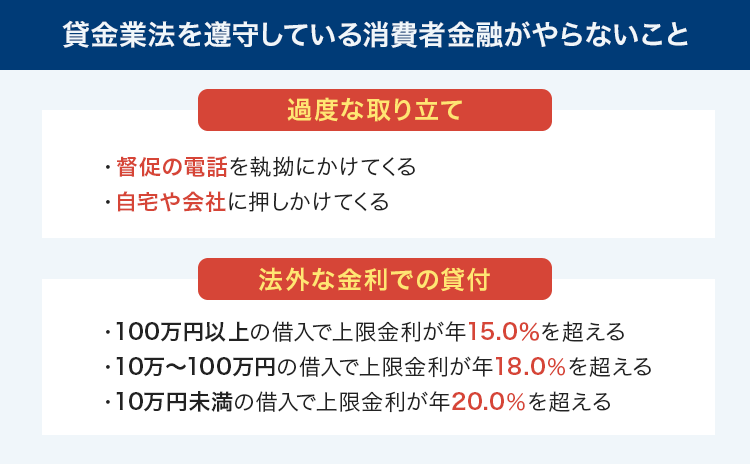

正規の消費者金融を利用すれば法外な金利や過度な取り立ては一切ないため、「一度借りたら終わり」とはなりません。

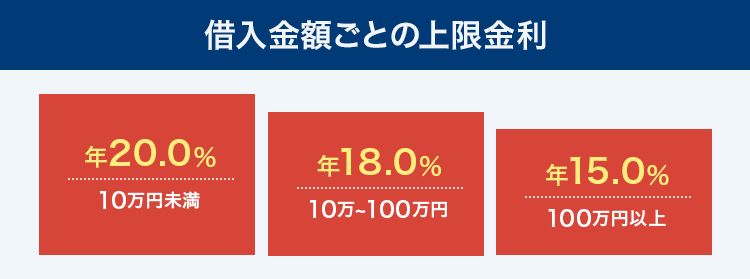

設定できる最大金利は貸金業法によって年20.0%と定められており、正規の消費者金融なら必ず上限金利が20.0%以下に設定されているからです。

また債権を請求する場合でも、人を脅しつけたり困らせたりするなどの過度な取り立ては禁止されています。

多くの人がイメージする過度な取り立ては、正式に登録されている消費者金融を利用すれば起きません。

プロミスやアコムはサラ金?消費者金融と違う部分はどこ?

「サラ金」という言葉を一度は耳にしたことのある人も多いでしょう。

サラ金とは「サラリーマン金融」を略した単語のことで、昔は消費者金融の通称として使用されていました。

プロミスやアイフル、アコムなどは「サラ金」と呼ばれるサービスに該当します。

ただ最近はサラリーマン以外の利用者も増加しているのでサラ金という言葉はほとんど使われなくなりました。

現在はサラ金と呼ばないため豆知識程度に覚えておくとよいでしょう。

また似たような言葉に「街金」もありますが、街金は一般的に中小消費者金融のことを指しておりサラ金とは異なります。

利用者が借りられる金額の上限は総量規制で決まっている

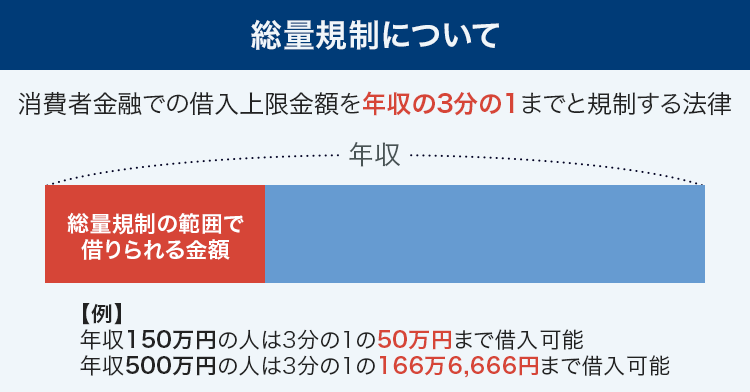

消費者金融で借り入れできる金額は総量規制によって決まっています。

総量規制とは年収に応じて借入金額の上限が定められている法律で、消費者が借り過ぎないようにすることや消費者金融側の貸し倒れのリスクを防止するために2010年に施行されました。

年収の3分の1以上の借り入れはできないため、例えば年収100万円の人は消費者金融で100万円を借りることはできません。

また2社以上の消費者金融から借りる場合でも、合計の借入金額は年収の3分の1までしかできません。

現在消費者金融から借りている場合は、残りいくらまでなら借りられるかをあらかじめ確認しておきましょう。

借入上限額が50万円以下の人は収入証明書の提出が不要

借り入れの上限額が50万円以下の場合には、収入証明書の提出は必要ありません。

そのため、収入証明書の用意が面倒な人は希望額を50万円以下にして申し込むのがおすすめです。

ただし借入希望額を50万円以下に設定したとしても、年収や他社からの借入状況によっては審査の結果で契約金額が50万円を超えるケースもあります。

年収が150万円以上ある人や契約額が50万円を超えてしまいそうな人は、あらかじめ収入証明書を準備しておくとスムーズに手続きができます。

また契約額以外に、以下に該当する場合も収入証明書が必要になる可能性が高いです。

- 他社の借り入れの残高合計額が100万円を超える場合

- 前回の提出から3年以上が経過している場合

- 申込時に年齢が20歳に満たない場合

- 消費者金融側に収入証明書が必要だと判断された場合

実際にアイフルのオペレーターに収入証明書に関する問い合わせをしたところ「50万円未満であっても提出を依頼する場合もある」との回答がありました。

消費者金融側から要望があった際に提出をできないと、今後の借り入れで制限がかかるケースもあります。

もしも収入証明書の提出が必要になった場合には、以下の中から準備しやすい書類を提出しましょう。

- 源泉徴収票

- 給与の支払明細

- 確定申告書

- 納税通知書

- 年金通知書

- 年金証書・年金裁定通知書

- 所得証明書

- 青色申告決算書

- 収支内訳書

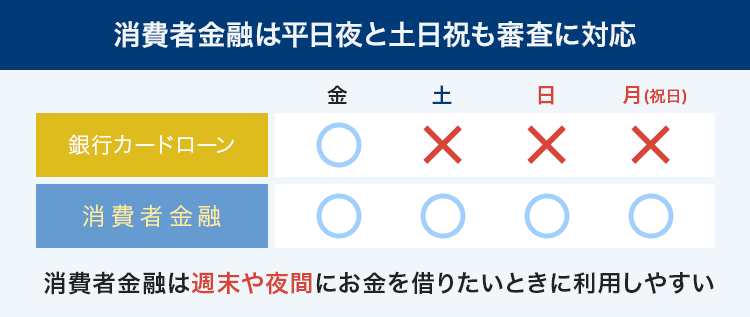

平日の夜や土日祝日でも借り入れの審査が受けられる

消費者金融では平日の夜や土日祝日も審査を行っています。

銀行や信用金庫などの金融機関の場合、土日祝日は営業していないため審査は平日にしか受けられません。

例えば楽天銀行スーパーローンや三井住友銀行 カードローンに申し込んだのが土日の場合には結果が出るまで数日かかることもあります。

消費者金融の場合は土日でもすぐに審査をしてもらえます。

ただし消費者金融も早朝や深夜には審査に対応していないため、申し込みに対応している時間はあらかじめ確認しておきましょう。

土日の審査にも対応している大手消費者金融で、審査に対応している時間は「審査にかかる最短時間や土日の融資が可能かどうか」で解説しています。

審査基準の甘い消費者金融は存在しない

消費者金融では賃金業法に則った上でそれぞれの基準で審査が行われているため、審査が甘いと断言できる消費者金融は存在しません。

それぞれの消費者金融によって審査基準は異なり、また審査の内容も非公開なので比較したり「ここは審査が甘いです」と断言したりするのは不可能です。

いずれの消費者金融も法律を遵守して必ず審査が実施され、適切に借り入れの可否を判定されています。

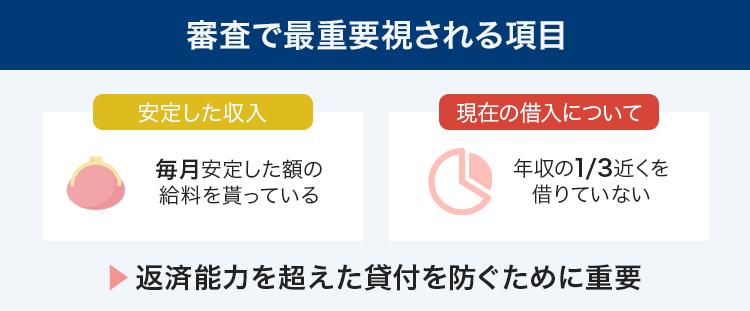

各社で審査基準は異なるものの、基本的に審査で最重要視されるのは安定した収入と現在の借入状況です。

消費者金融側も貸したお金を返済してもらう必要があるため、申込者が返済できる能力を持っているのか、しっかりと審査を行います。

消費者金融のホームページやテレビCMなどでも度々注意喚起されているように、消費者金融は収入と支出のバランスを考えて利用することが重要です。

消費者金融から借り入れをしていても他のローンは組める

消費者金融から借り入れをしている状況でも、住宅ローンや自動車ローンなどの他のローンを組むことも可能です。

ただしローンで組める金額も、現在の借入金額に応じて変わる可能性があることは理解しておきましょう。

消費者金融と同様で、ローン審査でも返済能力(返済負担率)を最重視しているからです。

消費者金融の借入金額が大きいと、ローン返済に充てられる金額は少ないと判断されるので限度額も低くなります。

可能な限り多くお金を借りたいと考えている人は、まずは消費者金融の返済をしていきましょう。

また住宅ローンや自動車ローンを組んでから消費者金融にお金を借りることも可能です。

住宅ローンや自動車ローンは総量規制の除外貸付けに分類されるので、総量規制の「年収に対する3分の1の貸し付け」を圧迫しないからです。

総量規制の「除外貸付け」に分類される契約内容

次の貸付けは、総量規制になじまない貸付けとして、総量規制の「除外貸付け」に分類されます。総量規制にかかわらず借入れが可能で、借入額が借入残高に算入されないため、その後の借入れには影響を与えません。

①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け

など

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります

消費者金融で借りてもローンも組めますが、借入状況によっては希望通りの金額では契約できない場合もあります。

消費者金融の審査に関する5つのポイントを確認

消費者金融の審査では主に以下の5つのポイントが確認されます。

- 安定して毎月収入が入っているか

- 他社からの借入件数や金額が多くないか

- 過去に金融事故を起こしていないか

- 勤務先で在籍確認は取れるか

- 申込内容に虚偽や記入のミスがないか

あらかじめこれらのポイントを把握しておくことで審査もスムーズに進みやすくなります。

消費者金融の申し込みがスムーズになるように、これから紹介する5つのポイントをチェックしておきましょう。

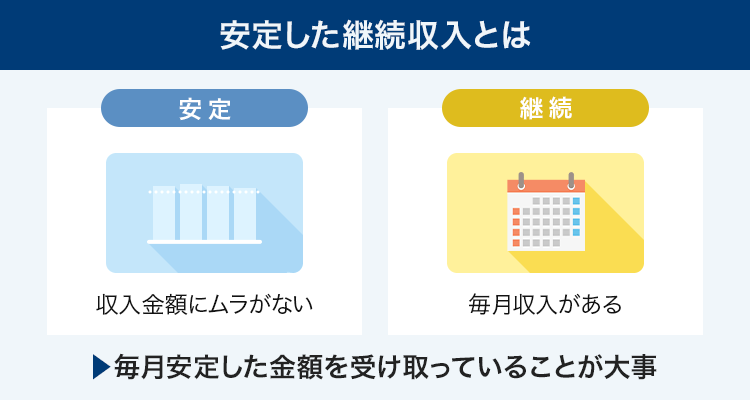

消費者金融の審査では安定して継続的な収入が求められる

前述しているとおり、消費者金融からお金を借りるには「安定した継続収入」が必要です。

消費者金融に求められる安定した継続収入におけるチェックポイントは収入を受け取る時期と金額の2つです。

消費者金融側は貸したお金を返済してもらう必要があるので、給料日や収入額が不安定な人に貸し付けたくないのは当然のことです。

そのため毎月安定した一定の収入がある人のほうが消費者金融の審査で有利になります。

他社からの借入の件数や金額は少ないほうが審査に通る可能性がある

消費者金融に新規で申し込みをする際に、他のカードローンからの借入件数や金額は少ないほうが審査に通る可能性があります。

消費者金融は「貸し倒れ」のリスクが高い人には貸し付けたくはありません。

返済能力が低いと判断されてしまうと審査に落ちる可能性が高くなるので、現在他社から借り入れのある人は次の2つのポイントを意識しましょう。

- 可能な限り返済する

- 毎月の返済で滞納をしない

完済が難しい場合でもできる限り返済を進めておけば審査に通る可能性が高くなるでしょう。

なお、合計3社以上から借りている状態では審査に通る可能性は低いです。

一方で完済していたり滞納したことがなかったりした場合には優良顧客と判断されて、審査に通りやすい傾向にあります。

どうしても消費者金融で借りたい場合は1社でも完済する、またはおまとめローンを利用した借り入れを検討しましょう。

信用情報に異動の記載があると消費者金融で借り入れするのは厳しい

消費者金融の審査時には必ず信用情報が見られます。

信用情報とはクレジットまたはローンなどの契約や申し込みに関する情報のことで、客観的な取引事実が記載された個人の情報です。

この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

引用元:信用情報とは│CIC

信用情報にはクレジットカードやローンの利用履歴、申し込みの履歴などが過去数年分にまで遡って記録されています。

この信用情報に「異動」と記載されていた場合、消費者金融から借り入れることはほぼ不可能になります。

信用情報で使われる「異動」とは滞納したり返済していなかったりといった、正しく返済をしなかった事実を表す言葉です。

信用情報は個人でも開示請求できるため、過去の返済に関することで不安な人はCICやJICCで確認してみましょう。

万が一自分の信用情報に異動の記載があった場合、消費者金融以外のお金を工面する方法を考えましょう。

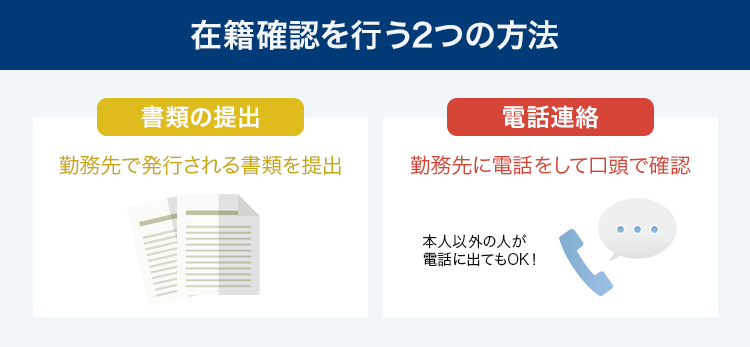

申し込み時に記載した勤務先で実際に働いているか確認される

消費者金融の審査時には、申込情報で記載した勤務先で実際に働いているかどうかを確認するために在籍確認を行います。

消費者金融は、カードローンに申し込み者の返済能力を調査する義務が課せられているからです。

在籍確認の方法は、主に書類による調査と電話による調査の2種類があります。

電話の調査はごく簡単な受け答えのみで、借り入れに関する質問などをされることはありません。

仮に申込者以外の人が電話に出た場合でも、申し込み者が会社に在籍していることがわかると問題ありません。

電話のやりとりはほんの数分で終了しますが、重要な審査内容なので申し込んだあと数日間は自分宛の電話を気にしておきましょう。

大手の消費者金融では基本的に電話による在籍確認を実施していないので、会社に電話をかけてきてほしくない人は大手消費者金融の利用がおすすめです。

申し込みの内容に嘘や間違いがあると審査に悪影響

消費者金融に提出した申込内容に虚偽や間違いがあると、審査に悪影響を及ぼします。

- 事実確認のために時間がかかり審査も遅くなる

- 嘘をついていると判断されて信用が低下する

申込時に記入した内容と事実が異なると、確認作業のため審査に時間を要します。

勤務先の会社名や電話番号、メールアドレスなどは入力ミスをしやすいので慎重に入力しましょう。

中でも年収や勤務時間などの返済能力に直接関わってくる項目は、入力に誤りがあると審査の結果にも大きな悪影響を与えます。

虚偽の入力をしないのは当然のこと、記入ミスもないように丁寧に申し込みをしましょう。

中小消費者金融のほうが審査の内容が柔軟

大手に比べると中小消費者金融のほうが柔軟な審査を行っている傾向にあります。

大手消費者金融はスコアリングシステムを用いた審査が行われているのに対して、中小消費者金融では担当者の目と手で審査が行われているためです。

例えばエイワのような対面による審査が実施されるところは、スコアリングシステムには反映されない個人の事情も考慮してもらえる可能性があります。

セントラルでは過去の取引状況にかかわらず、現在の支払い能力に応じて審査を行っているのが特徴です。

5年以内に延滞をしていたり大手の審査に落ちたりしていても、現在働いていて収入が安定している場合は、中小消費者金融のほうが審査に通る可能性があります。

大手の審査に落ちても中小消費者金融の審査は通る可能性があるため、プロミスやアイフルなどの大手の審査に落ちた人は大手以外の消費者金融も検討してみると良いでしょう。

消費者金融は貸金業法を遵守して営業をしている

耳にしたことがない消費者金融の会社の場合、激しい取り立てや法外な金利による貸し付けなどがないか不安を感じる人もいるでしょう。

大手消費者金融と同じように、中小消費者金融も貸金法にしたがって営業しているのが一般的です。

中小消費者金融も必ず各都道府県知事に許可を受けて賃金業者名の登録をする必要があるため、正しく手続きを行っている会社ならWebページに登録番号などが記載されています。

登録番号がある会社は不適切な取り立てもなく、法律で定められた金利を守って貸し出しているので大手と同じように安心して利用できます。

大手消費者金融に比べるとサービス面は劣る

大手は無利息期間やアプリでの借り入れなどの便利なサービスが豊富にあるため、そういったサービス面においては中小消費者金融は劣ると言えます。

今回紹介している中小消費者金融の中でも、専用のアプリを提供しているのはアローだけです。

しかしアローはスマホATMに対応しておらず、電話による在籍確認も行われ、審査も時間を要します。

どうしても中小消費者金融は大手に比べて資金力や利用者数の規模が小さくなることから同じサービスを提供するのは難しく、サービス面や利便性では劣る場合があります。

一方で中小消費者金融の「エイワ」のような対面による審査は、大手消費者金融では行えない特徴です。

申込者自身の柔軟な審査は、中小消費者の魅力といえるでしょう。

大手の消費者金融と比べると上限金利は高めに設定

大手に比べると中小消費者金融の金利はやや高めに設定されているところもあります。

担当者による対面審査や申し込みの手続きに手間がかかることから、少々高めの設定となっていることが考えられます。

しかし消費者金融が設定できる金利は利息制限法によって決められているので、上限金利が年20.0%を超えることはありません。

この記事で紹介している15社の中小消費者金融の上限金利を一覧表にして紹介します。

| ベルーナノーティス | 18.0% |

|---|---|

| ダイレクトワン | 18.0% |

| いつも | 18.0% |

| セントラル | 18.0% |

| フクホー | 20.0% |

| フタバ | 10万円未満のとき・・・17.950% 10万円以上のとき・・・19.945% |

| アロー | 19.94% |

| キャッシングMOFF | 20.0% |

| エイワ | 10万円未満のとき・・・17.9507% 10万円以上のとき・・・19.9436% |

| ライフティ | 20.0% |

| AZ株式会社 | 7.0~18.0% |

大手の消費者金融は高くても上限金利は年18.0%のため、年20.0%のフクホーやキャッシングMOFFなどの中小消費者金融は金利が高いと言えます。

仮に1万円を借りた場合、金利18.0%と20.0%で利息にどの程度の差がでるのか下記にまとめました。

| 上限金利(年) | 18.0% | 20.0% |

|---|---|---|

| 借入金額 | 1万円 | 1万円 |

| 返済期間 | 30日間 | 30日間 |

| 利息 | 約148円 | 約164円 |

18.0%と20.0%では1か月間に発生する利息の差は約16円と、そこまで大きな差はないことが分かります。

消費者金融の審査に不安な場合は、金利よりも審査の柔軟性を重視するのがおすすめです。

審査に通らないとお金は借りられないため、審査に不安がある人は中小消費者金融を選びましょう。

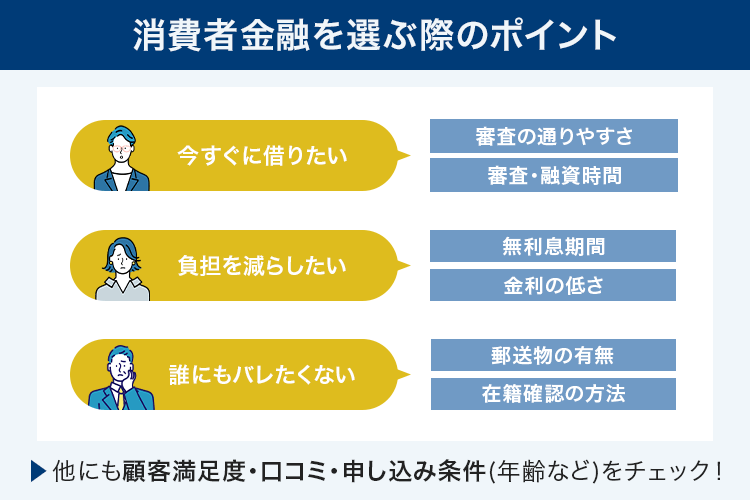

消費者金融の最適な選び方のポイントは?金利や審査通過率を比較して借入の不安を解消しよう

消費者金融を選ぶ際には金利や審査通過率など、お金を借りる際に最も不安に感じる点を解消できるところを選びましょう。

消費者金融の利用を検討している多くの人が抱く不安要素3つと、その不安を解消できる消費者金融の特徴をまとめました。

| 不安になる要素 | 最適な消費者金融の選び方 |

|---|---|

| すぐに借りられるか | 審査や融資時間が早い |

| 審査通過率を公開している | |

| 利息は高くないか | 無利息期間を提供している |

| 金利が低い | |

| 周りにバレずに借りられるか | 郵送物が自宅に届かない |

| 電話による在籍確認が行われない |

最も不安に感じる点を解消できたら、ほかの希望や小さな不安なども解決できる借入先を選びましょう。

例えば大手消費者金融のプロミスやアイフルは、融資時間が早くて無利息期間のサービスもあり、自宅への郵送物や在籍確認の電話も原則ありません。

「どうせならサービスが充実したところで借りたい!」と考えている人は、大手の消費者金融を検討してみてください。

審査にかかる最短の時間や土日の融資の対応

可能な限り早く借りたい人は、ローンの審査にかかる時間が一番気になるところでしょう。

即日融資にも対応している消費者金融を選べば、最短で申込日にお金が借りられます。

可能な限り早く借りたい人は、まずは審査の時間と審査対応時間を確認しましょう。

営業時間外や営業終了間際に申し込むと、審査が翌営業日になるため、ゆとりを持って申し込むことも大切です。

土日や祝日でも審査に対応しているところなら、金曜日の夜や週末に申し込みをしたとしても最短土日にお金が借りられます。

主な消費者金融それぞれの審査時間や土日の対応状況についてまとめました。

| 消費者金融名 | 審査時間 | 審査の対応時間 | 問い合わせの対応時間 | 土日の審査 |

|---|---|---|---|---|

| プロミス | 最短で3分※ | 9:00~20:00 | 平日9:00~18:00 ※カードの紛失や盗難の場合は24時間受付 |

〇 |

| アイフル | 最短で18分※ | 9:00~21:00 | LINE│平日9:00~21:00 チャット│平日9:00~21:00 電話│平日9:00~21:00 土日9:00~21:00 ※苦情などの内容は平日のみ |

〇 |

| レイク | 最短で15秒※ | 8:10~21:50 【毎月第3日曜日】 8:10~19:00 |

初めて利用をする人│9:00~21:00 ※毎月第3日曜日に限り9:00~19:00 利用中の人│平日9:00~18:00 |

〇 |

| アコム | 最短で20分 | 9:00~21:00 | 平日9:00~18:00 | 〇 |

| SMBCモビット | 最短で15分※ | 9:00~21:00 | 契約前│9:00~21:00 契約後│9:00~18:00 |

〇 |

| au PAY スマートローン | 最短で30分 | 9:00~18:00 | × | |

| LINEポケットマネー | 最短で即日 | 11:00〜17:00 ※土や日、祝日、年末年始は除く |

非公開 | |

| ファミペイローン | 最短で即日 | 9:30~18:00 | × | |

| dスマホローン | 最短で即日 | 最短即日の審査の申し込みは17時まで | 10:00~20:00 | × |

| メルペイスマートマネー | 最短で即日 | フォームのみ | × |

即日融資を受けられる可能性を高くするには、プロミスやアイフルなどの審査対応時間を公表しているところを選びましょう。

- プロミス

- アコム

- SMBCモビット

- アイフル

- レイク

- dスマホローン

上記6社は土日の審査にも対応しているので、週末の急なお誘いや思わぬ出費が発生した際にも便利です。

Web申込なら最短で審査結果がわかる

消費者金融の申し込み方法はいくつかありますが、申込方法によって融資までの時間が異なります。

例えばアイフルの場合、申込方法は4通りあります。

- Web

- スマホアプリ

- 電話

- 無人店舗

Webやスマホアプリから申し込めば最短18分で融資が受けられます。

電話からの申し込みでは仮審査の結果までしか手続きができず、契約を済ませるために無人店舗に行く必要があります。

最初から無人店舗に来店したとしても、先客がいた場合には待つ必要があるので、どうしても審査を受けるまでに時間がかかることも多いです。

アイフルのオペレータに最短で融資が受けられる方法を聞いてみた所、Webまたはスマホアプリからの申し込み方法が最短という回答を得られました。

アイフル以外の消費者金融だとしても、Webやスマホアプリからの申し込みが、最も審査時間が短い可能性は高いと考えられます。

可能な限り早く審査を終わらせたい人はWebまたはスマホアプリから申し込みをしましょう。

フリーコールに連絡すれば優先して審査が進めてもらえる

とにかく早く審査を進めたい人は、急な融資にも対応している消費者金融を選びましょう。

以下の3社は申し込んだあとに直接オペレーターに連絡することで優先的に審査を進めてくれます。

| 優先的に審査を進めてもらう方法 | |

|---|---|

| プロミス | 申し込んだあとフリーコール(0120-38-0365)へ連絡 |

| レイク | 申し込んだあとフリーダイヤル(0120-09-09-09)へ連絡 |

| SMBCモビット | 申し込んだあとコールセンター(0120-03-5000)へ連絡 |

上記3社なら、急いでいる事情を考慮して優先的に審査を進めてくれる可能性があります。

いますぐお金を借りたいときは、上記の3社を利用してオペレーターに事情を伝えましょう。

大手消費者金融は審査通過率を公表しているところが多い

大手消費者金融には審査通過率を公表しているところもあります。

初めて消費者金融からお金を借りるなら、審査通過率の高い消費者金融を選ぶのが最適です。

審査通過率を公表している大手消費者金融と、それぞれの審査通過率は下記のとおりです。

| 審査通過率 | |

|---|---|

| アイフル | 31.9%(2025/4) |

| アコム | 39.9%(2025/5) |

月次データ アイフル IR・企業情報サイト

アコム マンスリーレポート

2025年6月時点の最新の上記のデータでは審査通過率が最も高いのはアコムです。

アコムは新規申込者に対して積極的に貸し付けを行っていて、審査通過率も安定して40.0%付近なことから、初めての借り入れで審査に不安な人にもおすすめです。

一般的には、一度審査に落ちたあとは再び審査を受けるまでしばらく待ったほうがいいとされています。

すぐにお金を借りたい人も、審査通過率の高いところを選べば1社目で借り入れが実現する可能性は高いでしょう。

アコムは審査通過率が安定して高い消費者金融ですが、アイフルも2018年5月の新規契約率が48.2%ですので、どこの消費者金融でも大きな差は無いと予測されます。

金利の低い消費者金融を選んだほうが返済金額を抑えられる

返済負担を抑えてお金を借りたい人は、金利の低さを重視して消費者金融を選びましょう。

大手と中小消費者金融それぞれの金利は以下のとおりです。

| 年金利 | |

|---|---|

| プロミス | 4.5~17.8% |

| アイフル | 3.0~18.0% |

| アコム | 3.0~18.0% |

| SMBCモビット | 3.0~18.0% |

| レイク | 4.5~18.0% |

| au Payスマートローン | 2.9~18.0% |

| LINEポケットマネー | 3.0~18.0% |

| ベルーナノーティス | 4.5~18.0% |

| いつも | 4.8~18.0% |

| セントラル | 4.8~18.0% |

| フクホー | 7.3~20.0% |

| フタバ | 14.959~17.950% |

| アロー | 15.00%~19.94% |

上記の中ではプロミスの上限金利が最も低く、中小消費者金融の場合は大手と同等程度もしくはやや高めに設定されています。

初めて借り入れをする際は一番高い金利を適用されることが多いので、金利の比較をする際には上限金利を確認しましょう。

返済期間は短いほうが利息の支払いを抑えられる

利息の負担を可能な限り抑えたいのであれば返済期間にも注目しましょう。

利息は以下の計算方法で算出されており、返済期間が長いほど利息の金額も高くなります。

利息=借入金額×金利(年)÷365日×借入日数

※うるう年は366日

例としてプロミスから10万円を借りた際に、11回と24回で返済した場合に発生する利息の金額をシミュレーションしました。

| 返済回数 | 11回 | 24回 |

|---|---|---|

| 借入金額 | 10万円 | 10万円 |

| 1回あたりの返済金額 | 10,000円 | 5,000円 |

| 総利息 | 7,327円 | 17,413円 |

| 返済合計 | 10万7,327円 | 11万7,413円 |

※30日間の無利息サービスを利用

上の表を見ても、返済回数が増えるほどに合計の返済金額も増加することがわかります。

返済期間は長いほど毎月の返済負担は軽くなりますが、トータルの返済金額は1万円以上もの差が出ています。

消費者金融を利用する際にはあらかじめ返済回数や1回の支払金額も確認しておきましょう。

無利息期間のサービスがあると利息の負担を減らせる

消費者金融は金利が高いというイメージを持っている人も多く、低金利で借りたい人には向いていないと感じることもあるでしょう。

実際銀行や信販系のカードローンに比べると、消費者金融は上限金利が高い傾向にあります。

しかし消費者金融のカードローンは無利息期間を活用することで、利息の負担を軽減できます。

可能な限り利息を抑えて借りるには、無利息期間の長さや適用されるタイミングの2点に注目して借入先を選びましょう。

適用されるタイミングが「契約日の翌日」となっている場合は、契約をしてから実際に借りるまで日数が空くとその分無利息期間も短くなるため注意してください。

| 無利息の期間 | 適用されるタイミング | |

|---|---|---|

| プロミス | 最大で30日間 | 初回の借入日の翌日から適用 |

| アイフル | 初めての契約で最大30日間 | 契約日の翌日から適用 |

| レイク | 初めての契約で365日間※ | 契約日の翌日から適用 |

| アコム | 最大で30日間 | 契約日の翌日から適用 |

| SMBCモビット | なし | – |

| au Payスマートローン | なし | – |

| LINEポケットマネー | 最大で30日間 | 契約日から適用 |

| ファミペイローン | 最大で60日間※1 | 契約日から適用 |

| VIPローンカード | なし | – |

| dスマホローン | なし | – |

| メルペイスマートマネー | なし | – |

| ベルーナノーティス | 最大で14日間 | 借入日の翌日から適用 前回の借入日から3か月が経過したあとの借り入れでも適用※ |

| ダイレクトワン | 最大で55日間※2 | 初回の借入日の翌日から適用 |

| いつも | 最大で60日間 | 契約日の翌日から適用 |

| セントラル | 最大で30日間 | 契約日の翌日から適用 |

| フクホー | なし | – |

| フタバ | 最大で30日間 | 契約日の翌日から適用 |

| アロー | なし | – |

| キャッシングMOFF | なし | – |

| エイワ | なし | – |

| ライフティ | 最大で35日間 | 初回の借入日の翌日から適用 |

| アルコシステム | なし | – |

| AZ株式会社 | なし | – |

※1 契約日から60日以内に返済をした利息分を期間限定のファミペイボーナスで還元する実質の無利息期間

※2 新規契約者かつWebからの契約限定

上記の中で最も無利息期間が長いのはレイクで、最大365日間利息0円※で借りられます。

契約額が50万円以上なら約1年間は元金のみの返済で借り入れが可能です。

ただし無利息期間は契約日の翌日から適用されるため、レイクで最大限無利息期間を活用したい場合には、契約後すぐにお金を借りましょう。

あらかじめ契約だけ済ませておきたい人には、借入日の翌日に無利息期間が適用されるプロミスやベルーナノーティスがおすすめです。

ベルーナノーティスでは無利息期間は短いものの、条件を満たせば何度でも利用できるため、短期間で借り入れを繰り返す予定の人はお得に借り入れ可能です。

郵送物なしやカードレスに対応している消費者金融ならバレにくい

家族やパートナーに借り入れをバレたくない人は、カードレスや郵送物なしで利用ができる消費者金融を選びましょう。

カードレスに対応している消費者金融ではWebやアプリから利用明細の確認ができるので、明細を周囲に見られる心配もありません。

大手消費者金融でカードレスの対応状況と郵送物の有無を一覧にしました。

| 郵送物なし | カードレス | |

|---|---|---|

| プロミス | 〇 | 〇 |

| アイフル | 〇 | 〇 |

| アコム | 〇 | 〇 |

| SMBCモビット | 〇 | 〇 |

| レイク | 〇 | 〇 |

この記事で紹介している大手消費者金融の5社では、すべてカードレスで郵送物なしにも対応しています。

プロミスでは書面の受取方法で「Web明細」で登録すると郵送物がなくなる

プロミスでは以下のケースに該当すると書類が郵送される可能性があります。

- インターネット振込もしくはインターネット返済を利用した場合

- 提携ATMで借り入れや返済をした場合

郵送物なしで利用したい場合には、書面の受取方法として「Web明細」を選びましょう。

ただし返済が遅れたりプロミスからの連絡に応じなかったりすると、自宅や勤務先などに書類を郵送されます。

在籍確認の方法

在籍確認は返済能力の有無を確認するために必ず行われます。

勤務先に電話がかかってきてほしくない人や、周囲にお金を借りていることがバレたくない人は電話連絡が避けられる消費者金融を選びましょう。

- プロミス※

- アイフル

- レイク※

- アコム※

- SMBCモビット

- メルペイスマートマネー

上記以外の消費者金融でも、在籍確認の電話だとバレないように配慮をしてくれるところもあります。

例えば以下の消費者金融ではオペレーターの個人名で在籍確認の電話がかかってきます。

- VIPローンカード

- au PAY スマートローン

- LINEポケットマネー

- dスマホローン

消費者金融名や電話の用件は伏せてくれるので、申込者以外の人が電話に出たとしても消費者金融からの電話だとはバレにくいでしょう。

職業や希望の条件で借りるためのおすすめの消費者金融を詳しく紹介

数多くの消費者金融の中から最適なところを選ぶには、申し込みの条件や商品の詳細を確認しましょう。

自分自身が消費者金融の申込条件を満たしているかどうか、あらかじめ確認が必要です。

消費者金融各社で設定されている、申し込みの対象者を職業ごとでまとめました。

| 消費者金融名 | 学生 | 専業主婦 | パート・アルバイト | 無職 |

|---|---|---|---|---|

| プロミス | 〇 | × | 〇 | × |

| アイフル | 〇 | × | 〇 | × |

| レイク | 〇 | × | 〇 | × |

| アコム | 〇 | × | 〇 | × |

| SMBCモビット | 〇 | × | 〇 | × |

| VIPローンカード | 〇 | × | 〇 | × |

| au PAY スマートローン | 〇 | × | 〇 | × |

| LINEポケットマネー | 〇 | × | 〇 | × |

| ファミペイローン | 〇 | × | 〇 | × |

| dスマホローン | 〇 | × | 〇 | × |

| メルペイスマートマネー | 〇 | × | 〇 | × |

| ダイレクトワン | 〇 | 〇 | 〇 | × |

| ベルーナノーティス | 〇 | 〇 | 〇 | × |

| いつも | 〇 | × | 〇 | × |

| セントラル | 〇 | × | 〇 | × |

| フクホー | 〇 | × | 〇 | × |

| フタバ | 〇 | × | 〇 | × |

| アロー | 〇 | × | 〇 | × |

| キャッシングMOFF | 〇 | × | 〇 | × |

| エイワ | 〇 | 〇 | 〇 | × |

| ライフティ | 〇 | × | 〇 | × |

| アルコシステム | 〇 | 〇 | 〇 | × |

※お申し込み時の年齢が18歳または19歳の場合は、収入証明書類のご提出が必須です。

※高校生(定時制高校生および高等専門学校生も含む)の人はお申し込みいただけません。

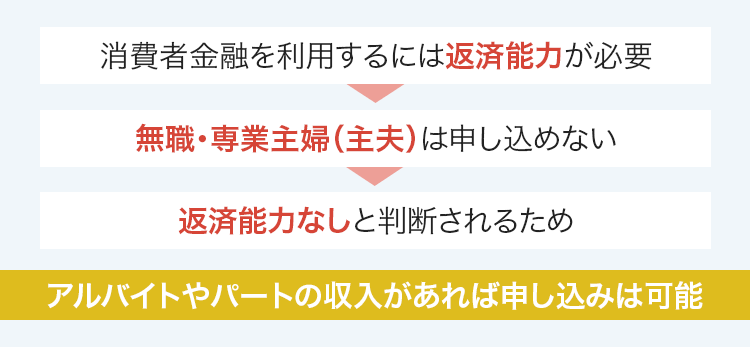

上の表でわかるように、ほとんどの消費者金融は専業主婦や無職の人が申し込みできません。

収入のない状況というのは、返済できる状況ではないためです。

毎月少しでも収入があると申し込みができて、借入希望額を可能な限り低く抑えれば審査に通過する可能性が高まります。

ここからは申込者の職業や目的に合うおすすめの消費者金融を紹介します。

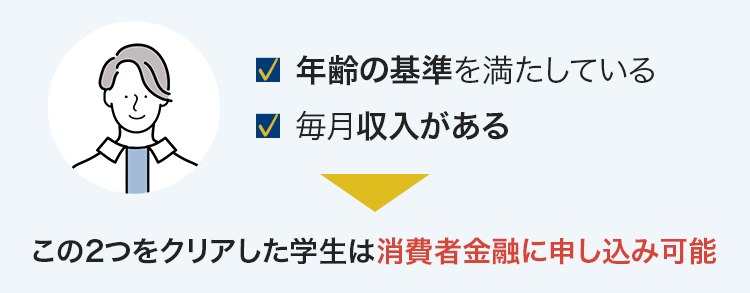

学生でお金を借りるなら大手消費者金融がおすすめ

学生の人でお金を借りるなら大手消費者金融がおすすめです。

申込条件の年齢に該当していて収入があれば、学生の人でも申し込める消費者金融はあります。

ただし消費者金融では、融資対象となる年齢として満18歳もしくは20歳以上に設定しているところが多いです。

そのためアルバイトなどで収入があったとしても、高校生以下の人は申し込みできません。

高校生以下の人でお金を借りたい場合は他の方法を探すしかありません。

各消費者金融の申し込み対象年齢と、学生の申し込みの可否を以下の表にまとめました。

| 消費者金融名 | 申込対象年齢 | 学生の申し込み |

|---|---|---|

| プロミス | 満18歳から満74歳まで | 〇 |

| アイフル | 満20歳から満69歳まで | 〇 |

| レイク | 満20歳から満70歳まで | 〇 |

| アコム | 満20歳以上 | 〇 |

| SMBCモビット | 満20歳から満74歳まで | 〇 |

| VIPローンカード | 満20歳以上から満64歳 | 〇 |

| au PAY スマートローン | 満20歳以上から満70歳以下 | 〇 |

| LINEポケットマネー | 満20歳から満65歳まで | 〇 |

| ファミペイローン | 満20歳から満70歳 | 〇 |

| dスマホローン | 満20歳以上満68歳以下 | 〇 |

| メルペイスマートマネー | 満20歳から満70歳まで | 〇 |

| ベルーナノーティス | 20から80歳まで | 〇 |

| ダイレクトワン | 20歳から69歳 | 〇 |

| いつも | 年齢20歳以上から満65歳 | × |

| セントラル | 20歳以上 | × |

| フクホー | 年齢20歳以上から満65歳 | × |

| フタバ | 満20歳から満73歳 | × |

| アロー | 満25歳以上から満65歳 | × |

| キャッシングMOFF | 満20歳以上 | × |

| エイワ | 20歳以上79歳以下 | 〇 |

| ライフティ | 20歳から69歳 | 〇 |

| アルコシステムィ | 20歳以上 | 〇 |

| AZ株式会社 | 20歳以上 | ×※ |

| デイリーキャッシング | 20歳以上 | – |

| キャネット | 20歳以上69歳以下 | × |

| ファースト | 20歳以上69歳以下 | × |

※別途学生ローンもあり

上の表を見ると、大手以外でも学生が申し込みできるローンはあるのがわかります。

融資の早さを重視する人は大手消費者金融、普段使い慣れているサービスから借りたい人はLINEポケットマネーやメルペイスマートマネーがおすすめです。

18や19歳の学生は申し込みできる消費者金融が限られるので、対象年齢をチェックしましょう。

学生は社会人に比べると収入が少ないと見なされやすいため、申込時の借入希望額は少額にするのが審査に通るコツです。

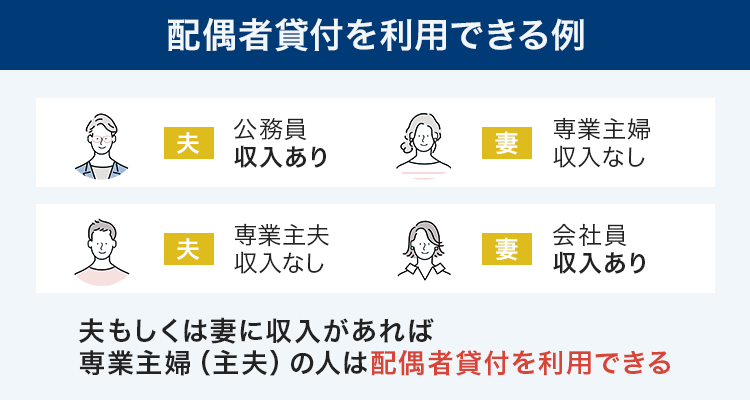

専業主婦(夫)でも夫や妻に収入があると配偶者貸付で借り入れができる

専業主婦(夫)の人でも配偶者貸付の制度を採用している消費者金融なら借り入れできる可能性があります。

配偶者貸付とは申込者には収入がなかったとしても、配偶者(妻または夫)に安定した収入があると借り入れができる制度のこと。

ただし配偶者貸付を利用できる消費者金融のカードローンはベルーナノーティスだけです。

ベルーナノーティスは消費者金融に分類されるため、夫もしくは妻の年収の3分の1までの金額で契約可能です。

銀行カードローンでは配偶者貸付の上限金額を50万円としているところも多いため、50万円以上の金額を借り入れしたい場合はベルーナノーティスの申し込みを検討しましょう。

ただし配偶者貸付の利用には夫または妻の同意が必要なので、配偶者に秘密で借り入れはできません。

自身に収入が無くても申し込みできる点が配偶者貸付の魅力ですが、配偶者の同意は必要なので夫婦間でしっかり話し合いをしましょう。

パートやアルバイトでも毎月安定した収入があれば消費者金融に申し込み可能

パートやアルバイトの人でも、毎月安定した収入があれば消費者金融に申し込みができます。

ただし中小消費者金融の場合、1年以上継続して勤務している必要がある場合があります。

そのため働き始めて間もない人は、大手のほうが申し込める可能性が高いです。

実際アイフルの公式サイトからチャットで問い合わせをしてみたところ、「勤務日数に関係なく働いたその日から申し込み可能」という回答がありました。

この記事で紹介している消費者金融なら、アルバイトの人でも申し込みができます。

アルバイトを始めたばかりで審査に通るか不安な人は、大手の消費者金融に申し込んでみましょう。

周囲に借り入れをバレたくない場合はリスク対策のできる消費者金融を選ぶ

借り入れが家族や会社の人にバレたくない人は、リスク対策ができる消費者金融を選びましょう。

消費者金融からお金を借りている事実がバレる主なリスクと対策は、以下の通りです。

| 消費者金融からの借り入れがバレる理由 | 対策 | 対策できる消費者金融 |

|---|---|---|

| 自宅に郵送物が送られてくる | 郵送物が送られてこない消費者金融を選ぶ | アイフル/プロミス/アコム/SMBCモビット/レイク/アコム/ファミペイローン/au PAY スマートローン/VIPローンカード※1/dスマホローン/LINEポケットマネー/メルペイスマートマネー/ダイレクトワン※3 |

| ローンカードを持っているところが見られる | カードレスで利用する | アイフル/プロミス/SMBCモビット/レイク/アコム/VIPローンカード※2/ファミペイローン/LINEポケットマネー/メルペイスマートマネー/dスマホローン/au PAY スマートローン/アルコシステム |

| 無人契約機に入ったところや店舗に来店するところを見られる | WEBやアプリで手続きが完結する消費者金融に申し込む | アイフル/プロミス/SMBCモビット/レイク/アコム/VIPローンカード/au PAY スマートローン/メルペイスマートマネー/LINEポケットマネー/ファミペイローン/dスマホローン/ダイレクトワン/アルコシステム |

| 会社に在籍確認のための電話がかかってくる | 原則電話による在籍確認がない消費者金融に申し込む | アイフル/プロミス/SMBCモビット/レイク/アコム/メルペイスマートマネー/ファミペイローン |

| 財布や鞄に入れていたの利用明細が見つかる | WEBで明細が見られる機能を活用する | アイフル/プロミス/SMBCモビット/レイク/アコム/メルペイスマートマネー/au PAY スマートローン/ファミペイローン/dスマホローン/VIPローンカード/LINEポケットマネー |

※1 アプリ型の申し込みをした上で「スマホで本人確認(オンライン本人確認サービス)」にて本人確認書類の提出が必要

※2 アプリ型での申し込みのみ

※3 店頭窓口による契約のみ

上記の対策をできる消費者金融を選べば借り入れしていることがバレるリスクも下げられます。

この記事で紹介している消費者金融のうち大手5社とメルペイスマートマネーなら、周囲に借り入れがバレにくい条件が揃っています。

借り入れのバレにくさを重視している人は、大手5社やメルペイスマートマネーのがおすすめです。

無職の人は消費者金融の申込基準を満たしておらず利用できない

無職の人は消費者金融を利用できません。

無職の人の対応について、プロミスとアイフル、SMBCモビットそれぞれで調べてみました。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用:よくあるご質問|アイフル

お申込条件

年齢18~74歳のご本人に安定した収入のある方です。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用:お申込条件と必要なもの|プロミス

お申し込みいただける方

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

引用:お申込いただける方|SMBCモビット

いずれの消費者金融も必ず「収入があること」を条件にしていることが分かります。

アイフルでははっきりと「無職では申し込みができない」と明言しているので、無職の人が申し込んだとしても審査には進めません。

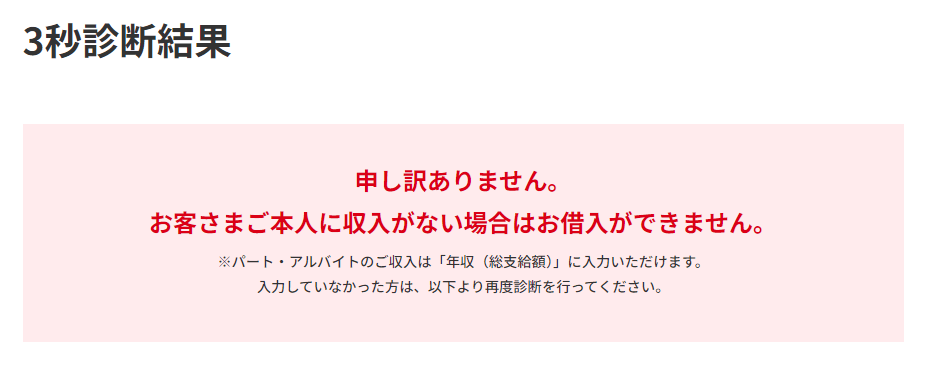

試しにアコムの3秒借り入れ診断を使って「年齢32歳、年収0円、他社借入0円」という条件で診断をしたところ、借入不可との診断結果が出ました。

参照元:アコム 3秒診断結果

収入がないと消費者金融から借り入れるのは難しいですが、月に1度程度でも働いていて収入が入っていれば審査対象となります。

無職の人で借り入れをしたい場合は、国からお金が借りられる公的融資制度やハローワークなどの利用を視野にいれてみましょう。

2社以上から借り入れしている人にはおまとめローンがある消費者金融の利用がおすすめ

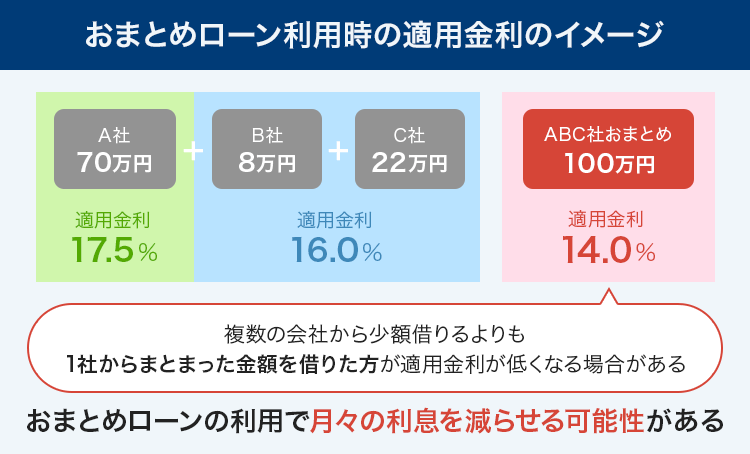

すでに2社以上からお金を借りている人におすすめなのは、おまとめローンのある消費者金融です。

おまとめローンとは複数からの借り入れが1社にまとめられるローン商品のことで、以下のメリットがあります。

- 利息を減らせる可能性がある

- 返済先が1社にまとまるので管理しやすい

- 総量規制以上の借り入れが可能になる

借り入れ時に設定される金利は借入限度額の大きさに応じて決まります。

そのため複数の消費者金融から少額で契約をしていると、それぞれに高い金利が発生している可能性もあるわけです。

現状複数から借り入れしている場合はおまとめローンで借り入れをまとめることで、適用される金利が低くなって利息の負担を減らせます。

また複数の借入先の返済日が異なっていた場合には、借入先を1つにまとめることで返済の管理もしやすくなります。

1か月に何度も返済する心理的な負担も軽減されるため、2社以上から借り入れがある人はおまとめローンの利用もおすすめです。

おまとめローンのある消費者金融は、下記のとおりです。

| アイフル | おまとめMAX |

|---|---|

| プロミス | おまとめローン |

| SMBCモビット | おまとめローン |

| アコム | 借り換え専用ローン(おまとめローン) |

| レイク | レイクdeおまとめ |

おまとめローンを活用すると総量規制を超えて借りられる

おまとめローンは総量規制の対象外になるため、年収の3分の1を超えて借り入れが可能です。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用:総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業界

ただし消費者金融や銀行の審査時に返済能力があると判断される必要はあります。

またおまとめローンは返済専用の商品なので、新たに追加で借り入れはできません。

そのため返済の負担を減らして本格的に完済させたい人に向いています。

借り換えローンを使えば今よりも利息の負担を減らせる

今の返済に負担を感じているなら、さらに金利が低い消費者金融に借り換える方法もあります。

例えば現状年20.0%の金利で借りている場合、上限金利が18.0%未満の消費者金融に借り換えれば利息は減ります。

上限金利18.0%未満の消費者金融は以下のとおりです。

| プロミス | 4.5%~17.8% |

|---|---|

| VIPローンカード | 1.5%~17.8% |

| dスマホローン | 3.9%~17.9% |

| フタバ | 14.959%~17.950% |

毎月支払う利息は少額でも、返済期間が長くなるほど大きな金額になっていきます。

そのため節約に繋げるためには、可能な限り利息を減らすことが重要です。

また単に金利の低いローンへ契約し直すのでなく、返済に集中できる借り換え専用のローンもあります。

借り換え専用ローンはおまとめローンと同様に、総量規制の例外貸付に該当するので追加の借り入れはできません。

現状の返済に集中したい人は借り換えローンの利用もおすすめです。

借り換えローンのある消費者金融はアイフルとアコムです。

| アイフル | かりかえMAX |

|---|---|

| アコム | 借換え専用ローン |

アイフルで提供されているおまとめMAXとかりかえMAXの違いは何?

アイフルにはおまとめローンの商品として「おまとめMAX」があります。

おまとめMAXと「かりかえMAX」は申し込みの対象者に違いがあり、アイフルの利用実績によって利用できる商品が変わります。

1度でもアイフルの利用をしたことがある人はおまとめローンを利用可能です。

1度もアイフルを利用したことがない人は借り換え専用ローンに申し込みましょう。

消費者金融と銀行カードローンで申し込みに迷ったときに比較すべきポイント

カードローンを提供しているのは消費者金融と銀行です。

ここからは消費者金融と銀行で迷っている人に向けて、それぞれの比較すべきポイントをまとめました。

まずは消費者金融と銀行カードローンそれぞれの違いを表にしました。

| 消費者金融 | 銀行 | |

|---|---|---|

| 基準となる法律 | 貸金業法 | 銀行法 |

| 審査時間 | 最短で3分~ | 最短で当日 |

| 融資までの時間 | 最短で3分~ | 最短で翌日 |

| 無利息期間 | あるところが多い | ないところが多い |

| 金利 | 3.0~20.0% | 1.5~15.0% |

| 総量規制 | あり | なし |

消費者金融と銀行カードローンでは守るべき法律に違いがあります。

| 遵守すべき法律 | 法律の内容 | |

|---|---|---|

| 消費者金融 | 貸金業法 | 消費者金融を含んだ貸金業者からの借り入れについて定めた法律 |

| 銀行カードローン | 銀行法 | 銀行の健全で適切な運営と金融の円滑を図り国民経済を発展させることを目的にした法律 |

消費者金融では貸金業者のため貸金業法、銀行カードローンでは銀行の商品なので銀行法を守っています。

消費者金融の借入限度額に関してよく耳にする総量規制は貸金業法で決められているため、賃金業法には該当しない銀行カードローンは法律上総量規制を守る必要性はありません。

詳しくは次の章で解説します。

銀行カードローンは総量規制の対象にならない

総量規制は貸金業法によって決められていることなので、賃金業法の定めには該当しない銀行カードローンでは総量規制の概念がありません。

つまり銀行カードローンなら、事実上年収300万円の人が300万円以上を借り入れることも可能です。

しかし銀行も総量規制と同等のルールを設けていて、利用者の借りすぎを防ぐために貸付金額は制限しています。

平成31年に開かれた国会でも、銀行カードローンによる貸しすぎを防止するように総量規制の適応を請願。

件名 銀行カードローンへの法規制を求めることに関する請願

(中略)

銀行だから安心という社会的信用を裏切り、経済的に苦しい人たちを金もうけの手段とする銀行カードローンは今や社会的大問題であり、およそまともな金融の姿とは無縁のこうした状態は直ちに改められるべきである。速やかに銀行等の金融機関に対する規制を行うことを求める。

ついては、次の事項について実現を図られたい。

一、銀行カードローンについても貸金業法上と同様の総量規制が適用されるよう、関係法令を改正すること。

引用元:請願|参議院

消費者金融と銀行カードローンでは守るべき法律に違いはあるものの、実際はどちらも借り入れできる金額を制限しています。

現在年収の3分の1近くの金額を借り入れしている人は、消費者金融も銀行も新規の契約は難しいでしょう。

上限金利の差は年4.0%ほどある

消費者金融の上限金利は年18.0%が多く、銀行カードローンは年13.0〜15.0%が多いです。

数%の金利差ですが返済期間が長くなるほど支払う利息にも大きな差が生じます。

利息の負担が大きいと当然最終的に支払うお金も大きくなります。

主な銀行カードローンの年金利をまとめました。

| カードローン名 | 金利(年) |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

| 三井住友銀行 カードローン | 1.5~15.0% |

| りそな銀行 カードローン | 3.5~13.5% |

| みずほ銀行 カードローン | 2.0~14.0% |

完済までの期間が長くなるほど利息も大きくなるため、返済期間が長引きそうな人は金利の低い銀行カードローンを検討してみましょう。

また実際に適用される金利は借入金額に応じても変わるため、必ずしも上限金利が適用されるとは限りません。

あらかじめ利息額を知りたい人は、消費者金融や銀行カードローンで用意されているシミュレーションを利用してみましょう。

銀行カードローンは即日融資に対応しているところが少ない

消費者金融に比べると銀行カードローンは審査や融資まで時間がかかり、即日融資に対応しているところが少ないです。

銀行カードローンの審査では警察庁のデータベースの情報も照会するため、その分時間がかかります。

しかし最近では銀行カードローンでも、最短で当日融資が可能なところも出てきています。

次の2行は最短即日融資も可能な銀行カードローンです。

- 楽天銀行スーパーローン

- 三井住友銀行 カードローン

即日融資に対応している銀行カードローンは少ないため、すぐに借りたい人の選択肢としては消費者金融が最適です。

銀行の在籍確認の方法は一般的に電話が多い

大手の消費者金融では原則在籍確認の電話を実施しないところが多いです。

一方で銀行カードローンでは基本的に電話による在籍確認が行われます。

これは一般的な銀行に限らず、審査が比較的早いネット銀行でも同様です。

ただし仮に勤務先に在籍確認の電話がかかってきても、銀行からの電話であれば住宅ローンや口座の開設など、怪しまれないようにする工夫はできます。

いずれにしても個人名や銀行名でかけてきてくれるため、カードローンの審査に関する内容だとはバレにくいでしょう。

消費者金融なら無利息期間が設けられている

消費者金融カードローンには一定の無利息期間が設けられているところもますが、無利息期間のある銀行カードローンは多くありません。

消費者金融は利益を得るためにも、多くの人に利用してもらうことを重要視しています。

無利息期間で利用者に魅力を感じてもらうことによって、顧客の獲得につなげていると推測されます。

一方で銀行の主な業務は個人への融資ではありません。

そのため消費者金融ほど個人への貸し付けによる利益は重視していないと推測されます。

銀行カードローンは無利息期間こそ無いものの、その分金利は消費者金融に比べると低い傾向にあります。

借入期間が長期になる場合は銀行カードローンの方が最終的な返済負担が小さくなりますが、短期間であれば無利息期間のある消費者金融の方が返済額を抑えられる可能性があります。

最終的な返済額は借入金額・金利・返済期間・キャンペーンなどによって異なるので、具体的な金額を知りたい人は各カードローン会社が提供しているシミュレーションを利用してみましょう。