消費者金融とは個人に向けて融資を行う貸金業者で、財務局や都道府県から許可を得て営業しています。

「どうしてもお金が足りない」「次の給料日まで生活できない」といった人のために、最短即日でお金を貸してくれる金融機関です。

最近はAI審査を取り入れている消費者金融も増えており、現金をすぐに用意できるのが大きなメリット。

消費者金融は大手から中小まで数多く存在しており、自分の希望や置かれた状況に合わせて選ぶのが大切です。

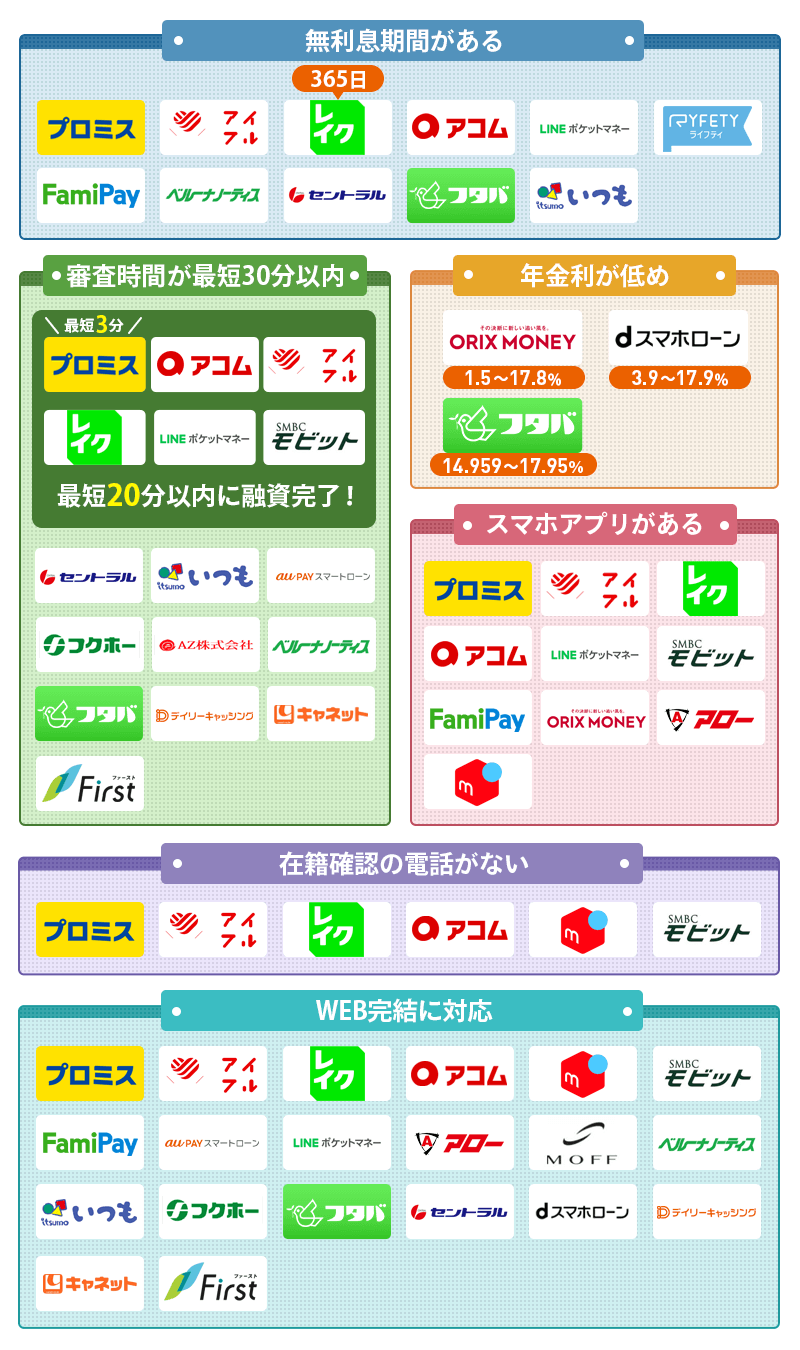

申し込みから融資までが早くすぐ借りられる、利息なしの無利息期間があるなど、消費者金融は各社によってそれぞれの強みが異なります。

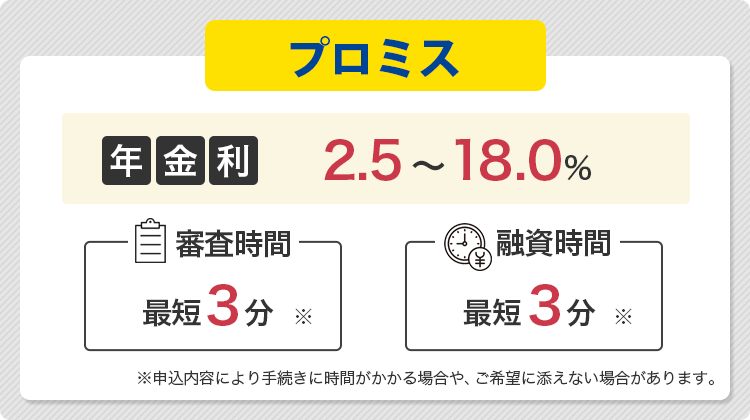

最短融資時間3分のプロミス

借入可能か1秒で診断できるアイフル

この記事では、どの消費者金融を利用するか迷っている人に向けて、最新のおすすめ業者の中から厳選して特徴を紹介。

まだ消費者金融を利用するか迷っている人には、メリットやデメリットも合わせて紹介しています。

できるだけ利息を節約したり、在籍確認なしで借りるコツも紹介しているので、賢く消費者金融を利用したい人はぜひ参考にしてください。

- 1位 プロミス

- 2位 アイフル

- 3位 アコム

- 4位 SMBCモビット

- 5位 レイク

- 6位 dスマホローン

- 7位 ファミペイローン

- 8位 VIPローンカード

- 9位 LINEポケットマネー

- 10位 au PAY スマートローン

- 11位 メルペイスマートマネー

- 12位 アロー

- 13位 フタバ

- 14位 ベルーナノーティス

- 15位 ダイレクトワン

- 16位 いつも

- 17位 セントラル

- 18位 フクホー

- 19位 エイワ

- 20位 ライフティ

- 21位 アルコシステム

- 22位 AZ株式会社

- 23位 デイリーキャッシング

- 24位 キャネット

- 25位 ファースト

※2025年9月時点

おすすめの消費者金融ランキング2025年の最新版!人気借入先の上位11社を徹底比較

消費者金融からお金を借りようと思っているなら、これから紹介するランキング上位の大手消費者金融がおすすめです。

早速おすすめの消費者金融の中でも、上位11社のスペックや特徴などを比較紹介します。

消費者金融の選び方で迷ったら、まずは「審査に通過するコツと審査落ちしやすい人の特徴」をチェックしましょう。

上位11社の消費者金融の比較一覧表

この表はスクロールできます→

| 消費者金融名 | 詳細 | 年金利 | 審査時間 | 融資時間 | 無利息期間 | 電話連絡 |

|---|---|---|---|---|---|---|

| プロミス | 詳細 | 2.5%~18.0% | 最短で3分※ | 最短で3分※ | 最大で30日間※ | 原則なし |

| アイフル | 詳細 | 3.0%~18.0% | 最短で18分※ | 最短で18分※ | 初めての契約で 最大で30日間※ |

原則なし※ |

| アコム | 詳細 | 3.0%~18.0% | 最短で20分※ | 最短で20分※ | 最大で30日間※ | 原則なし |

| SMBCモビット | 詳細 | 3.0%~18.0% | 最短で15分※ | 最短で15分※ | なし | 原則なし |

| レイク | – | 4.5%~18.0% | 最短で15秒※ | 最短で20分※ | 365日間※ | 原則電話による在籍確認なし※ |

| dスマホローン | 3.9%~17.9% | 最短で即日 | 最短で即日 | なし | あり | |

| ファミペイローン | 0.8%~18.0% | 最短で即日 | 最短で即日 | 最大で60日間※1 | あり | |

| VIPローンカード | 1.5%~17.8% | 最短で60分 | 最短で60分 | なし | あり | |

| LINEポケットマネー | 3.0%~18.0% | 最短で10分 | 最短で10分 | なし | あり | |

| au PAY スマートローン | 2.9%~18.0%※ | 最短で30分※ | 最短で即日 | なし | あり | |

| メルペイスマートマネー | 3.0%~15.0% | 最短で1~2日 | 最短で即日 | なし | 原則なし |

テレビや動画などで広告が出ていたり、街中の看板で見かけたりする有名な消費者金融の他に、普段はほかのサービスをメインにしている会社が融資を行っているものもあります。

大手消費者金融や大手企業が提供しているおすすめカードローンでは、金利や融資スピード、周囲にバレないための工夫なども配慮されているので初めてでも安心して借りやすいです。

これから紹介する消費者金融ならすべて最短当日に融資を受けられるため、すぐにお金が欲しいときでも使えます。

さらに大手消費者金融では審査時の電話連絡も省略できるので、借り入れの利用が周囲にバレたくない人にも最適です。

ここからは消費者金融の中でも人気の上位11社を紹介していくので、それぞれの特徴を確認していきましょう。

プロミスでは無利息期間の開始が借入日の翌日だからムダなく使える

| 公式サイト | 詳しくはこちら |

|---|---|

| 年金利 | 2.5~18.0% |

| 最短審査時間 | 最短で3分※ |

| 最短融資時間 | 最短で3分※ |

| 無利息期間 | 最大で30日間※ |

| 審査通過率 | 非公開 |

最大30日間の無利息期間もありWeb完結にも対応、電話による在籍確認も原則なく嬉しいサービスが豊富にあります。

一般的には契約日の翌日から無利息期間が適用されますが、プロミスの場合なら借入日の翌日から適用されるのが魅力です。

契約後お金を借りるまでは無利息期間が減らないので、無利息期間を最大限活用できます。

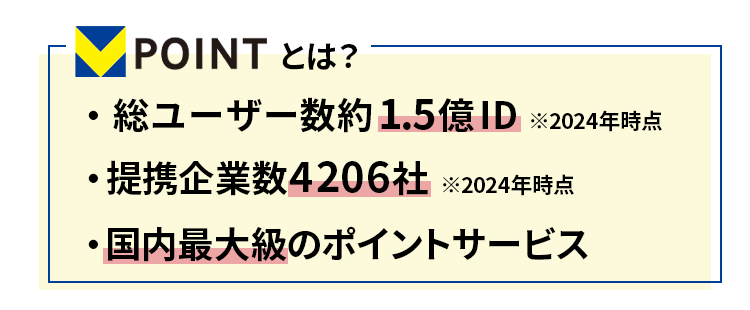

プロミスの契約やアプリ利用でVポイントを貯められる

プロミスではアプリへのログインや返済時の利息分に対してVポイントも貯まります。

SMBCグループが提供するVポイントは、2024年にTポイントと統合して国内最大級のポイントサービスとなりました。

プロミスやアプリの利用でザクザクポイントを貯められて、1ポイント1円としてプロミスの返済や日々のお買い物にも使えます。

せっかくならお得に借りたいと考えている人にピッタリのサービスです。

利息の支払いでもらえたポイントも返済に使えるので、無利息期間が終了した後も返済負担を軽減できます。

- 初めての契約で1,000ポイント

- プロミスアプリの会員サービスへのログインで10ポイント

- 利息の支払い200円ごとに1ポイント

- アプリ内にあるVポイント獲得メニューの達成でメニューに応じたポイントをゲット

- 実施中のキャンペーンに参加

など

プロミスの契約や返済だけでポイントを獲得できるので、アプリのログインやキャンペーンに参加しなくても自動的にポイントが貯まります。

わざわざポイントを集めるのは面倒だな…と感じている人にもピッタリです。

またマイレージ移行して他社ポイントへの交換も可能なので、他のポイント経済圏の人でも気軽にVポイントを貯められるでしょう。

プロミスは普段からVポイントを使っている人や、ポイ活が好きな人、返済負担を抑えたい人など幅広い層におすすめの借入先です。

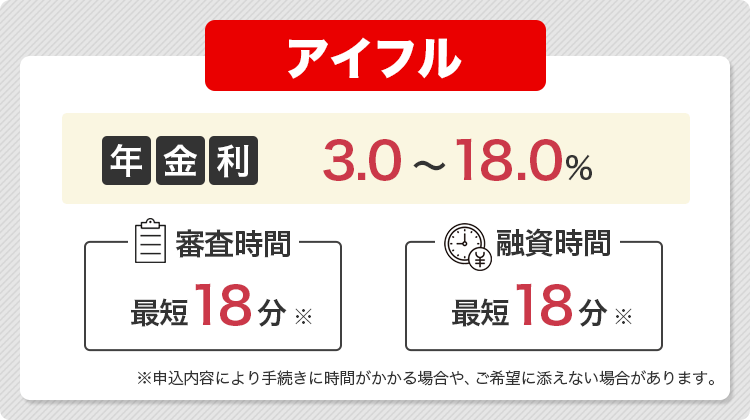

アイフルは原則在籍確認がなくて人気も高い

| 公式サイト | 詳しくはこちら |

|---|---|

| 年金利 | 3.0~18.0% |

| 最短審査時間 | 最短で18分※ |

| 最短融資時間 | 最短で18分※ |

| 無利息期間 | 初めて契約した人で最大30日間※ |

| 審査通過率 | 31.9%(2025年4月) |

データ参照:月次データ

アイフルでは審査が最短18分で終了し、多くの人がローンの審査で不安を抱く会社への電話も原則ありません。※

実際にアイフルが公表しているデータによると、在籍確認の電話を実施したのは、たったの0.3%とのことです。

参考:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?│アイフル

仮にアイフル電話による確認事項をしたい場合でも、あらかじめ申込者に対して「職場に電話をかけてもいいでしょうか」と確認をしてくれます。

突然職場に電話をかけられることはないので安心です。

アイフルとプロミスでは2023年10月から2024年3月にかけて下記の人数が申し込まれています。

| アイフル | 約95万人 |

|---|---|

| プロミス | 約50万人 |

どちらも大手消費者金融ですが、アイフルの方が約45万人も多く申し込まれています。

在籍確認で不安のある人や、人気な消費者金融に申し込みをしたい人はアイフルがおすすめです。

>>運営情報の詳細を見る

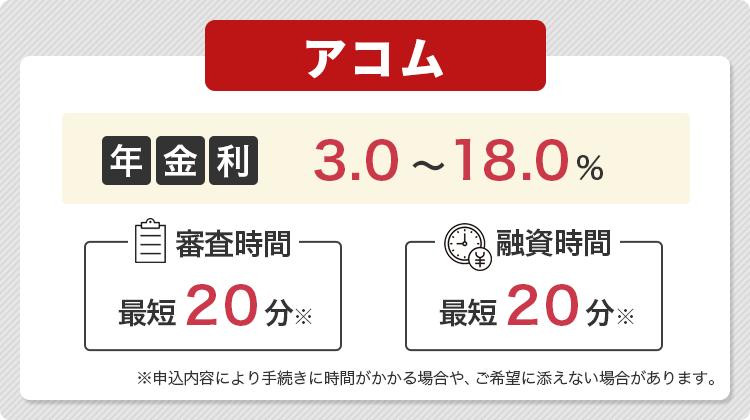

アコムなら24時間365日いつでも最短10秒で口座に送金されるから便利

| 公式サイト | 詳しくはこちら |

|---|---|

| 年金利 | 3.0~18.0% |

| 最短審査時間 | 最短で20分※ |

| 最短融資時間 | 最短で20分※ |

| 無利息期間 | 最大で30日間※ |

| 審査通過率 | 39.9%(2024年3月) |

データ参照:マンスリーレポート|アコム

「はじめてのアコム」のキャッチコピーでも有名なアコムでは、初めてお金を借りる人にも丁寧な対応で安心して利用できます。

申し込みフォームもシンプルだからわかりやすく、最短5分程度で入力も完了します。

フォーム送信後に届く審査結果の内容に同意をすれば、最短10秒で口座へお金が振り込まれるので便利です。

申し込みの手続きをすぐに済ませて即日融資を受けたい人は、「振込で借りる」を選ぶのがおすすめです。

アコムでは振り込みとATMの2つ借入方法があり、振り込みの方がメリットが多いです。

- 振込手数料が無料で使える

- 24時間365日いつでも入金される※

- いつでも最短10秒の振り込み※

スマホアプリから振り込みの手続きができるので、いつでもどこでもスマホですぐに借り入れ可能です。

アコムでは借入可能かどうかが事前に分かる診断ツールも用意されています。

年収や他社からの借入金額で不安のある人は、あらかじめ3秒スピード診断を活用してみましょう。

アコムでは返済周期が2パターンある

アコムの返済周期は「35日ごと」と「毎月指定日」の2通りがあります。

無理のない返済を続けたい人は、次の返済日までにゆとりがある「35日ごと」の返済方法がおすすめです。

ただし35日ごとの返済では借入期間も長くなる分、利息の負担も大きくなる可能性もあります。

早く完済をしたい人や利息を抑えたい人は「毎月指定日」での返済がおすすめです。

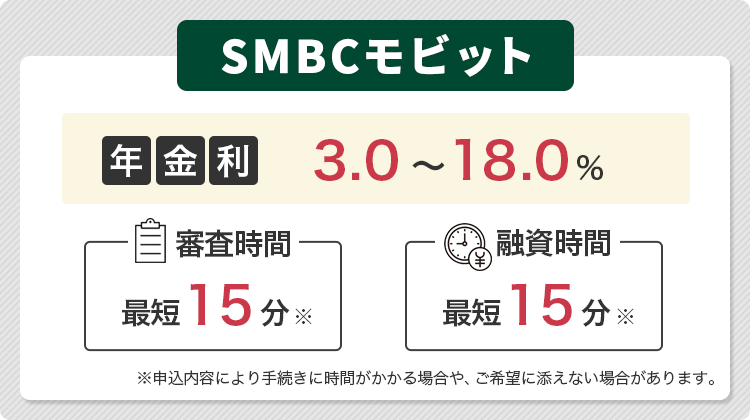

SMBCモビットでは他人に通帳が見られてもバレにくい工夫をされている

| 公式サイト | 詳しくはこちら |

|---|---|

| 最短審査時間 | 最短で15分※ |

| 最短融資時間 | 最短で15分※ |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

SMBCモビットではカードレスの借り入れにも対応しているので、周囲に借り入れがバレにくいのも魅力です。

通帳には「SMBCM」と記載されるため、万が一家族に通帳を見られたとしても借り入れだとはバレにくいでしょう。

「SMBC」は三井住友フィナンシャルグループの名前なので、怪しまれる可能性も少ないといえます。

またSMBCモビットでは在籍確認の電話も原則行われず、条件を満たせば郵送物も届きません。

SMBCモビットでは消費者金融に申し込んだことも、借り入れをしていることも周囲にバレにくい配慮をされているのが特徴です。

郵送物が届かないようにするためには、オンラインで本人確認を行って、返済方法では口座振込に設定する必要があります。

借り入れの方法は都合に合わせて4種類から選べる

SMBCモビットでは4種類の借入方法があるので、利用者の都合に合わせて最適な借り方が選べます。

- 振込キャッング

- 提携ATM

- スマホATM取引

- PayPayマネーチャージ

※LINE Payへの送金(チャージ)は2024年12月22日に終了しています。

「振込キャッシング」ではMyモビやスマホアプリから指定した口座に振り込みできるので、引き落とし時に残高が不足している場合にも最適です。

「提携ATM」による借り入れは利用明細や領収書が必要な人向けの方法です。

全国にあるコンビニや大手銀行、地方銀行などにATMは設置されており、設置されている店舗の営業時間内に利用できます。

土日や夜間でも借り入れをしたい人は「スマホATM取引」を選びましょう。

スマホATMなら全国にあるセブン銀行とローソン銀行で24時間いつでも取引できます。

会社員の人で平日の昼間はいそがしかったり、営業時間内に銀行や郵便局に行けなかったりする人にとって嬉しいポイントといえます。

借りたお金をすぐにキャッシュレスで利用したい人は、「PayPayマネーチャージ」もおすすめです。

SMBCモビットから直接PayPayへと送金されるので、例えば公共料金をPayPayで支払っている人や、買い物の際にすぐお金を借り入れしたい時などに便利です。

三井住友銀行のATMなら手数料無料

借入時や返済時の手数料はもったいない出費ともいえるでしょう。

SMBCモビットが提携しているATMは、2022年4月時点で全国の銀行やコンビニなどに12万台以上あり、中でも三井住友銀行のATMは手数料は無料です。

少しでも無駄な出費を減らしたい人は三井住友銀行のATMを利用しましょう。

ただし24時間いつでも営業しているわけではない点に注意です。

三井住友銀行の公式サイトで掲載されている店舗やATM検索のページから、利用する予定のATMの営業時間をあらかじめ調べておくと時間の無駄も省けます。

| ATMの件数 | 24時間対応 | 土日祝日営業 | 24時間・土日祝日営業 | |

|---|---|---|---|---|

| 東京都 | 467件 | 49件 | 332件 | 48件 |

| 大阪府 | 246件 | 8件 | 156件 | 8件 |

| 愛知県 | 76件 | 2件 | 32件 | 1件 |

| 福岡県 | 44件 | 0件 | 7件 | 0件 |

※2023年10月時点

24時間利用できるATMは限られるため、好きなタイミングで借り入れや返済をしたい場合には、SMBCモビットのスマホATMの取引がおすすめです。

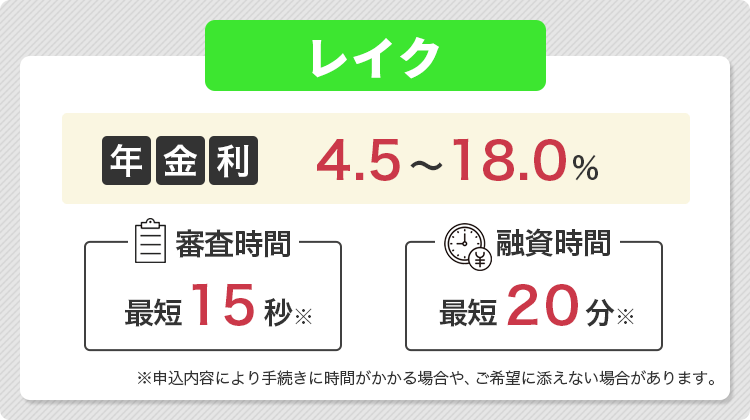

レイクは唯一利息が365日間も0円になる※

| 年金利 | 4.5%~18.0% |

|---|---|

| 最短審査時間 | 申し込みのあと最短15秒※ |

| 最短融資時間 | Webの申し込みで最短20分※ |

| 無利息期間 | 365日間※ |

レイクの無利息期間は、契約額に応じて適用される日数が異なります。

- 60日間※

- 365日間※

365日間※も無利息期間が適用されるのは、唯一レイクだけです。

しかし誰でも365日間無利息※で借りられるわけではありません。

契約額などの条件によって60日間と360日間いずれかが決まります。

| 無利息期間 の長さ |

適用の条件 |

|---|---|

| 60日間※ | ・Webから申し込んだ人限定 ・契約額が50万円未満だった人 |

| 365日間※ | ・Webから申し込んだ人限定 ・契約額が50万円以上だった人 ・契約してから59日以内に収入証明書類を提出してレイクでの登録が済んでいる状態 |

365日間※の対象となるのは、審査で契約額が50万円以上と決定した人です。

契約額は申込者の年収や他社からの借入額によって決まるため、年収が150万円以上あり、他社からの借り入れも無い人なら、365日間の無利息期間の対象となる可能性は高いと言えます。

無利息期間は条件で期間が異なるので、まずは自分が該当する条件がどれなのかチェックしてみましょう。

契約額以外にも、期間内に必要書類の提出や登録を済ませる必要があります。

初めてレイクに申し込む場合は、大手消費者金融の中でも非常に長い無利息期間を活用しましょう。

レイクの場合、大手消費者金融の中でもチャットサービスの対応も丁寧です。

公式サイトでは解決しなかったことも、オペレーターに直接相談ができます。

チャットオペレーターの対応時間は平日の9時30分~18時までです。

無利息期間や返済に関する不安な点、サービスについて詳しく知りたい人は、オペレーターに相談してみましょう。

可能な限り長い間利息0円でお金を借りたい人はレイクを選びましょう。

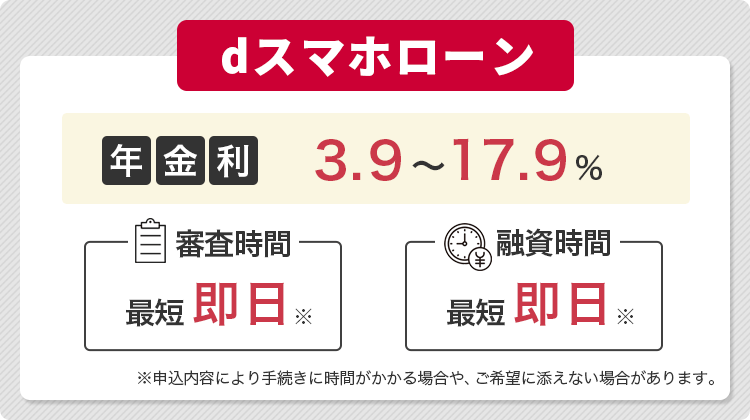

dスマホローンならドコモのサービスを利用している人がお得に借入可能

| 年金利 | 3.9%~17.9% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

dスマホローンとはドコモから提供されているローンサービスのことで、ドコモの関連サービスを利用している人の方が金利の優遇を受けられます。

- ドコモ回線

- dカード

- d払い

ドコモ回線やd払いを利用している人なら、通常の金利から最大3.0%もの金利の引き下げ優遇があります。

またdポイントクラブには会員ランクがあり、ランクに応じて最大300万円までの借り入れに対して30日間利息が0円になります。

※あらかじめWebエントリーしなければなりません。

引用元:dスマホローン

ドコモの関連サービスを利用していればどんどんポイントも貯まって会員ランクも上がるので、金利優遇と無利息期間のダブルでお得にdスマホローンが利用できます。

d払い残高にチャージするとさらにオトクに借り入れできる

dスマホローンでは以下2パターンの借入方法があります。

- d払い残高に直接チャージしてもらう方法

- 金融機関の口座に振り込みしてもらう方法

d払いに直接チャージしてもらう借入方法なら、そのままd払いですぐに使えるだけでなくポイントも貯まります。

貯まったdポイントは1ポイント1円から買い物やスマホ・カード料金の支払いに使えるため、口座振込の借入よりもオトクです。

チャージしたお金はスマホで引き出せるため、現金が必要になった場合でも心配ありません。

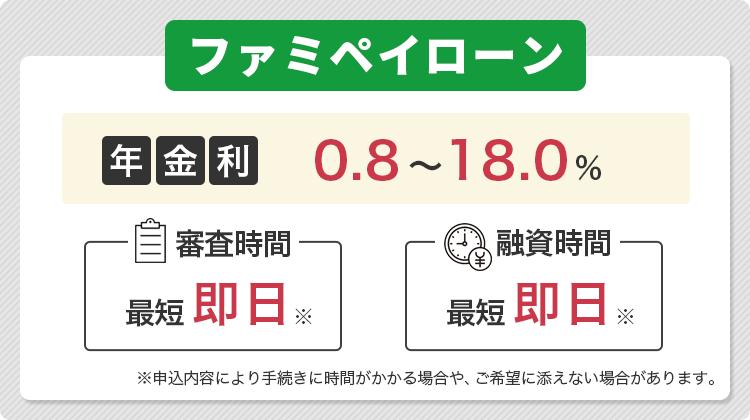

ファミペイローンなら支払った利息に対してポイント還元がある

| 年金利 | 0.8%~18.0% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で60日間 ※ 契約日から60日以内に返済した利息分について期間限定ファミペイボーナスとして還元されます |

| 審査通過率 | 非公開 |

ファミペイローンは大手コンビニチェーン「ファミリーマート」が提供している、アプリ完結型のローンサービスのことです。

融資の早さは消費者金融に劣らず、最大60日間の無利息期間もあるのが特徴です。

17時までに申し込むと審査結果は最短当日にわかり、すぐに銀行口座もしくはファミペイ残高に送金ができます。

ファミペイ残高に送金する方法は、すぐに買い物で利用できるので便利です。

- 銀行口座への振込

- ファミペイ残高へ直接チャージ

また最大60日間分の利息がファミマポイントとして還元されるので、ファミペイのヘビーユーザーにとっても利用しやすくお得感もあるローンです。

ファミマポイントは旧ファミペイボーナスを指し、ファミペイ残高と同様に支払いで利用できます。

ただし利息分で還元されたファミマポイントには有効期限があるため、ムダにしないためにも失効日を確認しておきましょう。

ファミペイローンに申し込める人は、年齢が20歳から70歳までで安定した収入がある人です。

学生や高齢者の人でもアルバイトで給料があったり年金を受け取ったりしている人なら申し込みができます。

ほかの大手消費者金融のプロミスやアイフルの場合、年金収入のみだと申し込みができません。

高齢者の人で年金収入のみの人は、ファミペイローンを検討するのがおすすめです。

ファミマアプリにはファミリーマートの買い物時に使えるクーポンやキャンペーンが盛りだくさんです。

ぜひファミマアプリをスマホにインストールしてみてください。

新しいサービスがめんどくさいと感じる人は、ファミペイローンを検討してみましょう。

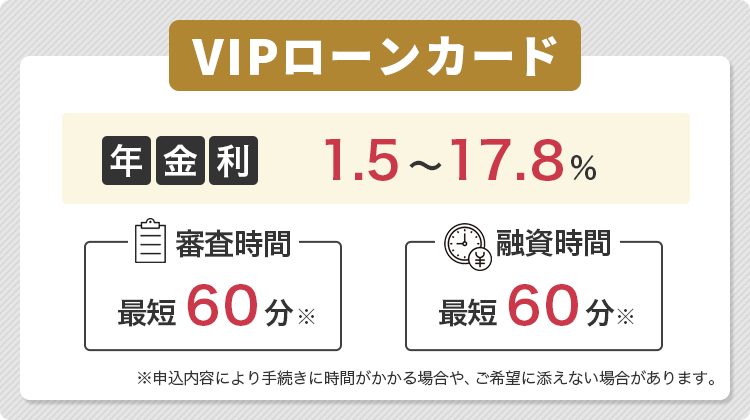

VIPローンカードではアプリ型とカード発行型の2タイプから選べる

| 年金利 | 1.5~17.8% |

|---|---|

| 最短審査時間 | 最短で60分 |

| 最短融資時間 | 最短で60分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

VIPローンカードには2つの契約タイプがあり、スマホアプリだけで借り入れができます。

ローンカードの発行があるカード発行型のタイプもあるので、好みの使い方で選べます。

自宅に郵送物が届いてほしくない場合にはアプリ型を選びましょう。

カード発行型でもアプリによる借り入れや返済に対応しているため、スマホを無くしたり故障したりした場合に備えておきたい人にはカード発行型が最適です。

またカード発行型の方が借り入れや返済方法の手段も増えます。

| アプリ型 | カード発行型 | |

|---|---|---|

| 借入方法 | ・インターネットによる振込 ・スマホATM |

・インターネットによる振込 ・スマホATM ・カードで出金 |

| 返済方法 | ・インターネットによる返済 ・スマホATM ・口座振替 ・銀行振込 |

・インターネットによる返済 ・スマホATM ・口座振替 ・銀行振込 ・カードで入金 |

| アプリの利用 | 〇 | 〇 |

カード発行型の方が借り入れや返済の手段が増えるので、万が一に備えておきたい人はカード発行型を検討しましょう。

VIPローンカードなら土日でも審査が行われる

VIPローンカードの審査は最短60分で完了し、スムーズに契約が進めば当日の融資も可能です。

審査に対応している時間は土日・祝日も含めて9:00~17:00なので、当日融資が希望の人は遅くとも16時前には申し込みを済ませておきましょう。

土日で契約をした場合、VIPローンカードのアプリでセブン銀行ATMによる借り入れを選べば当日中に借りられます。

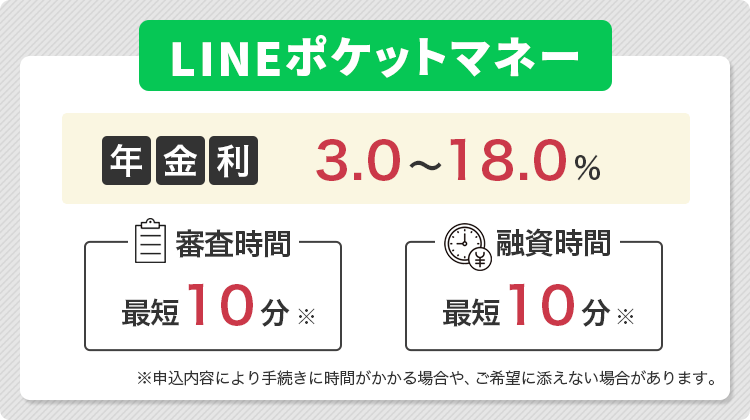

LINEポケットマネーなら借り入れに抵抗を感じている人でもスマホ完結でハードルも低い

| 年金利 | 3.0~18.0% |

|---|---|

| 最短審査時間 | 最短で10分 |

| 最短融資時間 | 最短で10分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

LINEポケットマネーはチャットや通話ツールとして人気のあるLINEが提供しています。

消費者金融に抵抗を感じる人でも、有名なLINEのローンサービスならハードルも低く感じることでしょう。

LINEポケットマネーは他社のカードローンと同様に、スマホ1つで借り入れを利用できます。

LINE Payに直接チャージする方法と現金を引き出す方法、どちらの方法でも借りられるので用途に合わせて自由に選びましょう。

LINEポケットマネーでは2つのプランが用意されていて、自分に合った借り入れや返済方法が選べます。

スタンダードプランとマイペースプラン2つのプランの相違点を確認しておきましょう。

| スタンダードプラン | マイペースプラン | |

|---|---|---|

| 利息のキャッシュバック | あり | なし |

| 初回返済日 | 借り入れの翌日から最短翌月 | 借り入れの翌日から最短6か月後 |

| 借入限度額 | 50万円 | 3万円 |

| 金利 | 3.0%~18.0% | 18.0% |

| 入金先 | LINE Pay 銀行口座 |

LINE Pay |

| 増枠申請 | 300万円まで可能 | 不可 |

スタンダードプランで55万円以上の増枠申請をした場合、LINE Payへの入金回数が無制限になるプレミアムプランにアップグレードも可能です。

スタンダードプランとマイペースプランで大きく異なる点は利息のキャッシュバックと初回返済日、借入限度額の3つです。

自分自身にとって利用しやすいプランを検討してから申し込みましょう。

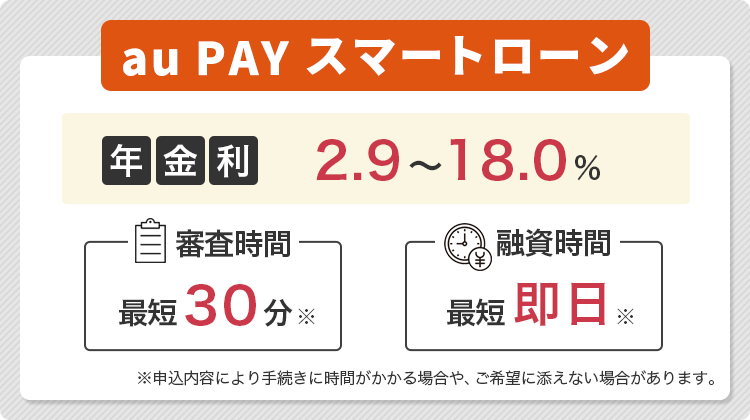

au PAY スマートローンではauのサービスをよく利用している人にピッタリ

| 年金利 | 2.9~18.0%※1 |

|---|---|

| 最短審査時間 | 最短で30分※2 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

au PAY スマートローンは携帯電話の3大キャリア「au」が提供しています。

au PAY スマートローンでは借りたお金を直接au PAY 残高に直接チャージ可能です。

口座からお金を移す手間もなくau PAYを使ってすぐに支払いが可能です。

またau PAY プリペイドカードやau PAYで支払いをすると、Pontaポイントも貯められます。

au IDを持っていれば申し込みフォームにau IDの登録情報が反映されるのも便利です。

申し込み時の入力の手間が省けるので、時間短縮になり入力ミスも防げます。

またau以外の回線を契約している人でも申し込みが可能です。

ただ普段からauのサービスを利用している人の方が、au PAY スマートローンのメリットが最大限に活かせます。

au PAY スマートローンで利用できる借入方法は、3種類あります。

- 登録した口座に振り込んでもらう方法

- セブン銀行のスマホATMで引き出す方法

- au PAY 残高にチャージする方法

銀行口座の引き落とし残高が不足していたり現金が必要になったりした場合など、必要に応じて借入方法を選びましょう。

au PAYカード会員でも申し込みが可能

2022年3月から、au PAY カードを持っている人でもau PAY スマートローンに申し込みできます。

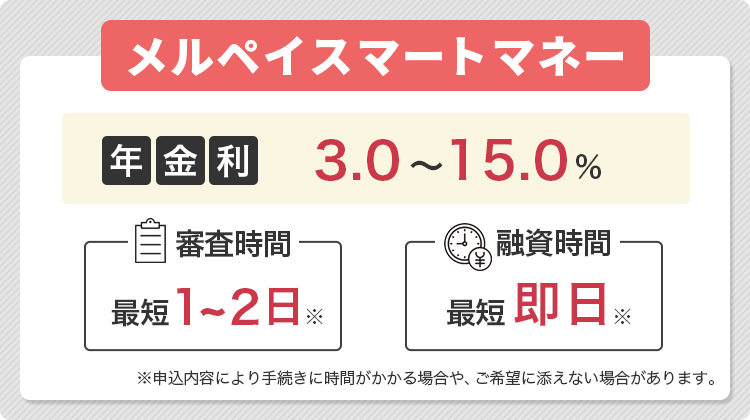

メルペイスマートマネーの金利はメルカリの販売実績を考慮して決まる

| 年金利 | 3.0%~15.0% |

|---|---|

| 最短審査時間 | 最短で3分 |

| 最短融資時間 | 最短で1~2日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

メルペイスマートマネーではメルカリのアプリからお金が借りられます。

そのため申し込みや借り入れ、返済などはすべてメルカリのアプリ内に完結します。

普段からメルカリを利用している人なら、追加でアプリをインストールする手間もなくお得に借り入れが可能です。

融資限度額は5,000円から50万円までと、少額融資を希望の人に向いています。

またメルペイスマートマネーはメルカリならではの特徴もあります。

- メルカリの販売実績に応じて金利優遇が受けられる

- メルカリで発生した売上金やポイントが返済で使える

- 借りたお金はメルペイ残高に直接チャージ可能

メルペイスマートマネーでは金利が年3.0%~15.0%と、消費者金融に比べて低めの水準です。

販売実績があるほど金利優遇も受けられるので、すぐにはお金を借りる必要がない人は少しでも販売実績を作っておきましょう。

メルカリで商品が売れた際の売上金も返済にあてられます。

不要品を売って得た売上金で返済できれば、断捨離も返済もできるので一石二鳥です。

メルペイスマートマネーでは2種類の借入方法があります。

- メルペイ残高に直接チャージ

- 銀行口座に振り込み

メルペイ残高にチャージすれば、借りたお金をそのまま買い物やメルカリ内での決済にすぐに利用可能です。

例えばメルカリの残高が不足していて、商品が購入できない場合でも、メルペイスマートマネーでメルペイ残高にチャージすることで購入できます。

メルペイスマートマネーでは期間限定で利息が実質無料になるキャンペーンも開催されているケースがあります。

50万円までの少額の借り入れが希望のメルカリユーザーは、公式サイトを見てみましょう。

中小消費者金融のおすすめTOP15社は大手に比べると審査に通過しやすい

ここから紹介する中小消費者金融はすべて財務局または各都道府県に貸金業者として登録されている会社です。

中小消費者金融の審査は大手で主に活用されているスコアリングシステムだけでなく、個々の事情も考慮されるため大手に比べると審査に通りやすい可能性があります。

そこでおすすめの中小消費者金融15社をピックアップして、一覧にまとめました。

この表はスクロールできます→

| 消費者金融名 | 審査時間 | 金利 | 限度額 | 無利息期間 | 在籍確認 |

|---|---|---|---|---|---|

| アロー | 最短で45分 | 15.00~19.94% | 200万円 | なし | あり |

| フタバ | 最短で30分 | 14.959~17.950% | 50万円 | 最大で30日間 | あり |

| ベルーナノーティス | 最短で30分 | 4.5~18.0% | 300万円 | 最大で14日間 | あり |

| ダイレクトワン | 最短で30分※1 | 4.9~18.0%※2 | 300万円 | 最大で55日間※3 | あり |

| いつも | 最短で30分 | 4.8~18.0% | 500万円 | 最大で60日間 | オペレーターに相談すると対応可 |

| セントラル | 最短で30分 | 4.8~18.0% | 300万円 | 最大で30日間 | あり |

| フクホー | 最短で30分 | 7.3~20.0% | 200万円 | なし | あり |

| キャッシングMOFF | 最短で30分 | 5.0%~20.0% | 100万円 | なし | あり |

| エイワ | 最短で即日 | 5.0%~20.0% | 50万円 | なし | あり |

| ライフティ | 最短で即日 | 8.0%~20.0% | 500万円 | 最大で35日間 | あり |

| アルコシステム | 最短で即日 | 3.00%~20.00%※4 | 50万円 | なし | あり |

| AZ株式会社 | 最短で30分 | 7.0%~18.0% | 200万円 | なし | あり |

| デイリーキャッシング | 最短30分 | 8.5~18.0% | 1~300万円 | なし | ― |

| キャネット | 最短30分 | 12.0~20.0% | 1~500万円 | なし | ― |

| ファースト | 最短30分 | 12.0~20.0% | 1~500万円 | なし | あり |

※1 店頭窓口で契約した場合

※2 利用限度額によっても異なります

※3 新規契約者かつWebでの契約限定です

※4 新規契約者が対象です

上記の15社はすべて即日融資も可能なところですが、人の手による審査を行われるため、審査が長引く可能性もあります。

アローではスマホアプリで申し込みと設定をすると自宅あての郵送物が届かない

![]()

| 年金利 | 15.00%~19.94% |

|---|---|

| 最短審査時間 | 最短で45分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

アローは専用のスマホアプリから申し込み、以下の設定を行うと、自宅に郵送物が届きません。

- 専用アプリから申込フォームに必要事項を入力

- 専用アプリのカメラ機能を使用して本人確認書類と収入証明書類を登録

必要書類を専用アプリのカメラ機能を使用して提出すれば、申し込みから融資までの一通りの流れをすべてアプリで完結可能です。

アプリからの申し込みなら原則勤務先に在籍確認の電話も行われないため、会社の人や家族に内緒でお金を借りたい人にも向いています。

専用アプリがある中小消費者金融は珍しく、利便性を重視してお金を借りたい人にもおすすめです。

アプリからの申し込みなら最短45分審査も可能で、当日中に借り入れできる可能性が高まります。

公式サイトから申し込んだときは自宅に契約書類が届くものの、パッと見ではアローからの郵送物だと分からないよう社名は記載されていません。

アローの申し込み対象年齢は22歳以上71歳未満と幅が狭いため、20代前半の人や高齢者は他の消費者金融を利用しましょう。

アローは以下の人の申し込みは受け付けないと明記していて、審査基準が分かりやすいです。

- 勤続年数が6か月未満

- 現在他社での返済が遅れている

- 他社借入額が年収の3分の1以上

- 健康保険に加入していない

- 収入証明書を提出できない

審査に通るか不安な人も、上記に当てはまっていなければ審査通過の可能性があります。

自宅あての郵送物を避けたい人や、中小消費者金融にアプリから申し込みたい人は、アローを利用しましょう。

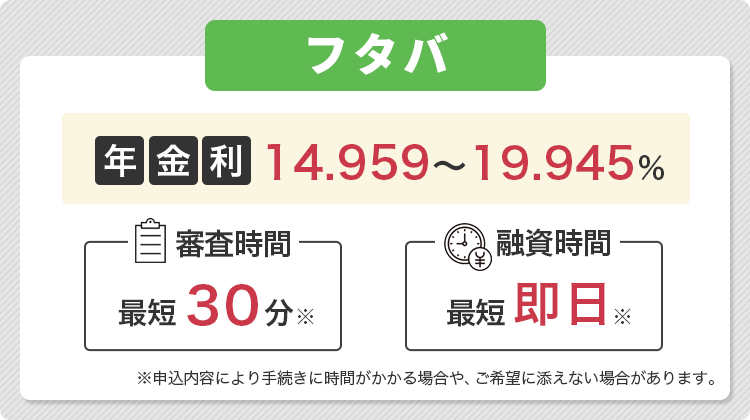

フタバで10万円以上借りると中小消費者金融の中で上限金利が低く無利息期間も使える

| 年金利 | 14.959~19.945% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で30日間※ |

| 審査通過率 | 非公開 |

※初めてフタバを利用される人に限ります

フタバで借入金額が10万円を超えたときの上限金利は17.95%と相場より低く、少しでも利息を抑えて借り入れしたい人に向いています。

ローンの金利は借入額が少ないほど高くなる傾向にあり、18.000%程度が一般的です。

20万円借りた人が2年かけて返済したとすれば、100円程度利息を節約できる計算です。

| 借入先 | 利息 |

|---|---|

| フタバ(17.95%) | 39,500円程度 |

| 18.00%の借入先 | 39,600円程度 |

1回の借り入れでは差が少なくても、何度も借り入れを繰り返せば負担軽減につながりやすいです。

ただし10万円未満の借り入れのときは上限金利が19.945%で、相場に比べるとやや高め。

少額融資が希望の人はフタバ以外を利用した方が利息を減らしやすいです。

フタバを初めて利用する人には、契約日当日から30日間利息が発生しない無利息期間が適用されます。

30日以内に全額返済できれば利息が一切かからないため、1回だけ借り入れをしたい人にもぴったりです。

ただしフタバで借り入れ可能な金額は50万円までなので、高額の借り入れが必要なら別の消費者金融を選びましょう。

フタバは平日16時までに審査が完了すれば即日融資にも対応可能です。

即日融資が希望の人は午前中に申し込みを済ませると、当日中に借り入れできる可能性が高まります。

フタバは女性への融資も得意としていて、安心して利用できるよう接客にもこだわりを持った消費者金融です。

「パートだから借りられるか不安」「借り入れがバレるのではないか心配」といった女性でも、無理なく申し込めます。

10万円以上の借り入れを希望していて少しでも利息を抑えたい人は、フタバを選びましょう。

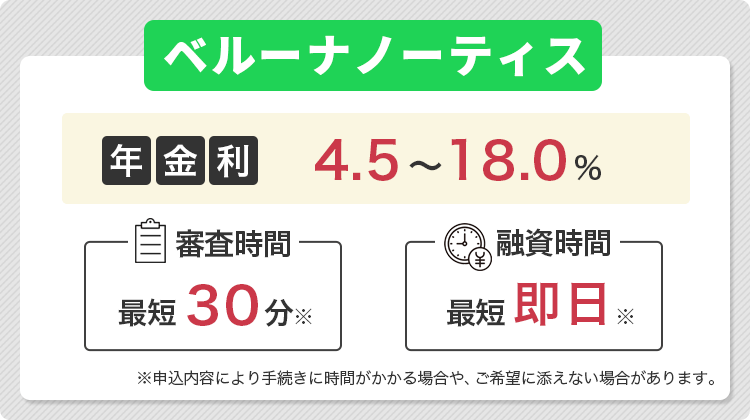

ベルーナノーティスは女性や高齢者にやさしく最大14日間の無利息期間が何度も使える

電話での申し込みは平日10時~13時までの受付で当日中に融資が可能

| 年金利 | 4.5~18.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で14日間 |

| 審査通過率 | 非公開 |

ベルーナノーティスは女性や高齢者にやさしい、大手通販事業のベルーナグループが提供しているカードローンです。

ベルーナノーティスでは以下の充実したサポートを行っているため、女性の利用者が約69%を占めています。※

- 女性オペレーターが対応する専用ダイヤルを設ける

- 配偶者に安定収入があれば専業主婦への貸付にも対応している

「男性のオペレーターと話すのは不安」といった女性でも、女性オペレーターが相手なら悩みを相談しやすいです。

消費者金融では本人に一定の収入がないと審査に落ちてしまうため、働いておらず収入がない専業主婦は通常お金を借りられません。

しかしベルーナノーティスは配偶者貸付の制度を導入していて、配偶者に安定収入のある人なら申し込めます。

配偶者貸付は配偶者の年収と合わせて年収の3分の1以内の借り入れをする制度です。

配偶者貸付の利用には配偶者の同意や配偶者との婚姻関係を示す住民票が必要で、配偶者に内緒での申し込みはできません。

「仕事で忙しい配偶者の代わりに手続きをする」「家族のために借り入れをする」といったときに、制度を利用して申し込みましょう。

高齢者に対しては80歳まで融資を行っています。

ベルーナノーティスの利用者は70歳以上が51.4%を占め、高齢者でも借りやすい様子が分かります。※

通販ベルーナの利用状況も審査項目に含まれるため、定期的にベルーナを利用している人は審査に通りやすい可能性も。

ベルーナノーティスでは、以下の条件を満たすと完済後の借り入れにも無利息期間が適用されます。

- 初回または無利息適用の借り入れ日から3か月以上経過後の借り入れ

- 前回の借り入れを完済

1回あたりの無利息期間は14日間とやや短くても、条件を満たせば何度でも利用できるのがベルーナノーティスの魅力。

少額借りて短期間で返済できる人はより利息の節約効果が高いです。

女性や高齢者が中小消費者金融で借りるなら、ベルーナノーティスに申し込みましょう。

※ 2025年9月時点

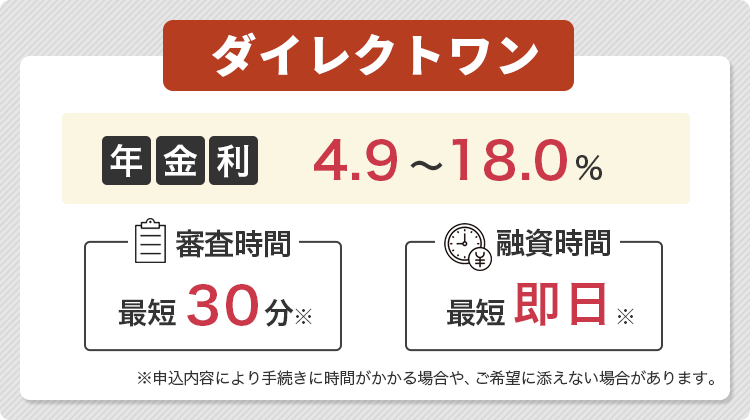

ダイレクトワンの魅力は無利息期間が長い点と申し込みや借入方法が多様にあること

ダイレクトワンとは、静岡県に本店を置いているスルガ銀行グループの消費者金融です。

ダイレクトワンでは最大55日間もの無利息期間が設けられていて、申し込み方法から借り入れ、返済方法が豊富にある点が特徴です。※1

申し込みの方法は以下の3つから選べます。

- インターネット

- 24時間360日いつでも申し込み可能

- 電話

- 店頭窓口※2

インターネットによる申し込みの場合はWeb上で申し込みが完結するため便利です。

電話や店頭窓口での申し込み方法なら、マネープランの相談もして借りることも可能です。

申し込みの手続きを簡単に済ませたい人はインターネット、じっくりと考えながら申し込みをしたい人は電話や店頭窓口を選びましょう。

店頭窓口による契約だと最短30分で完了するうえに、契約に関する書類が自宅に送られてこないという利点もあります。

借入額は1万円~300万円と幅広い金額の融資にも対応しているため、大きな金額が必要になった場合でも安心です。

借り入れや返済方法も多様にあり、電話や店頭窓口、ATMから選べます。

電話による申し込みの場合は平日10時~13時までの受付で当日中に振り込まれるので、すぐにお金が必要なときに最適です。

インターネット会員に登録するとスルガ銀行やゆうちょ銀行、セブン銀行、イーネット、イオン銀行、プロミスのATMから借り入れが可能です。

参考:店舗・ATMのご案内│スルガ銀行グループのダイレクトワン

さらにスルガ銀行の口座やインターネットバンキングを利用することで、振込金額に関係なく常に返済手数料が無料になるのも嬉しいポイントです。

状況に合わせて申し込みや借入方法を選びたい人や、手数料が無料のところを利用したい人はダイレクトワンを選びましょう。

※1 新規の契約者でWebの契約限定

※2 東京都、神奈川県、静岡県、山梨県、愛知県で合計7店舗あります。

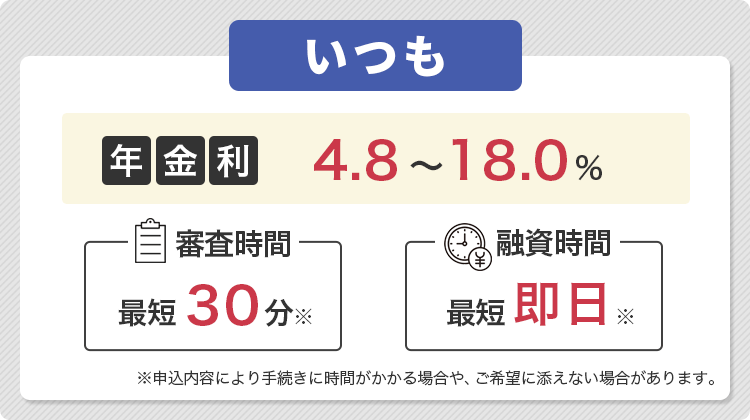

いつもなら最大60日の無利息期間があるから少ない負担で借りられる

| 年金利 | 4.8~18.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で60日 |

| 審査通過率 | 非公開 |

※ 審査の内容によっては無利息期間が適用されないケースもあります。

「いつも」の上限金利は18.0%と大手消費者金融とほとんど変わらないのが魅力で、さらに無利息期間も最大60日間あります。

一般的に無利息期間は最大でも30日間のところが多いため、2倍の最大60日もの無利息期間がある「いつも」は、他の消費者金融に比べても負担を抑えやすい消費者金融です。

Webによる申込方法に対応しており、24時間365日いつでも手続きが可能です。

最短30分で融資を受けるためにも、あらかじめ審査時に必要な提出書類は準備しておきましょう。

提出書類に関しては以下の顔写真付き身分証と健康保険証の2点が必須です。

- 運転免許証

- 各種保険証

- パスポート

- マイナンバーカード

- 外国人登録証

また審査が通過したあと「契約書」の提出が必要です。

セブン-イレブンで設置されているマルチプリンタを使って送信します。

お近くにあるセブン-イレブンの場所も確認しておきましょう。

在籍確認の実施方法も柔軟で、電話対応が難しい際にはオペレーターに相談することで社員証や名刺などでも確認が可能です。

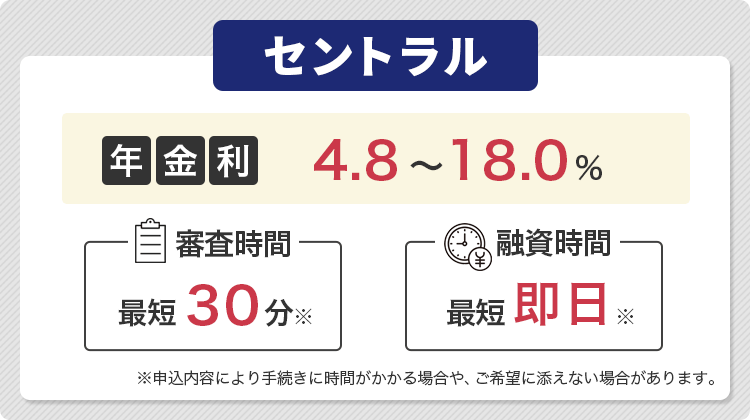

セントラルは平日14時までにWeb完結で契約すると即日借りられる

| 年金利 | 4.8~18.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で30日 |

| 審査通過率 | 非公開 |

セントラルはWeb完結で契約可能な中小消費者金融で、平日14時までに申し込めば即日の振り込みにも対応できます。

当日の夜や翌日早い時間にお金が必要なら、14時までにWebでセントラルに申し込みましょう。

Webの申し込みは24時間365日対応していて、申し込み自体はいつ行っても構いません。

お金が必要なときまでに余裕があるなら、夜や仕事の休憩時間を活用して申し込みを済ませ、契約に備えましょう。

無人契約機「セントラルくん」まで来店できるなら、土日祝日でも9:00~18:00まで審査に対応しています。

自動契約機は愛媛県を中心として四国や東京都にあるので、土日祝日に急いで借りたいときは自動契約機が利用できないかチェックしましょう。

契約後にセントラルで利用できる借入方法は以下の3通りです。

- セントラルATM ※手数料無料

- 振り込み

- セブン銀行ATM

関東および中四国の一部の都県で設置されているセントラルATMを利用すると、手数料無料で借り入れできます。

通常ATMでの借り入れには110円~220円の手数料が必要です。

例えば5回の借り入れにすべてセントラルATMを利用すれば、550円~1,100円の手数料を節約でき、借入時のコストを減らしたい人にぴったり。

振込融資しか利用できない中小消費者金融が多い中で、セントラルはローン専用カードも発行していて、借りたいと思ったタイミングですぐに利用可能です。

セントラルATMの営業時間は7:00~24:00なので、深夜に借りたいときは手数料がかかってもセブン銀行ATMで融資を受けましょう。

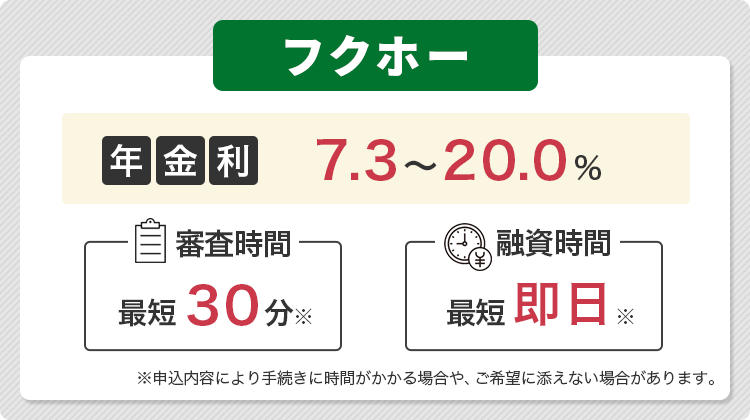

フクホーはコンビニで契約書を受け取れば郵送物なしで借りられるから周囲にもバレにくい

| 年金利 | 7.3~20.0% |

|---|---|

| 最短審査時間 | 最短で30分 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で30日間 |

| 審査通過率 | 非公開 |

大阪府に店舗があるフクホーは創業から50年以上の実績を持っている消費者金融で、セブン-イレブンのマルチコピー機で契約書を印刷すれば自宅に郵送物が届きません。

「自宅に郵送物が届くと何の書類か聞かれてバレそう」「できる限り借り入れがバレるきっかけを減らしたい」といった人でも利用できます。

フクホーは新規申し込みの時点では勤務先への電話連絡を行っておらず、家族だけではなく同僚に借り入れがバレるのではないかと気になる人も申し込みやすいです。

契約手続きの際に勤め先への電話連絡が必要になったとしても、事前に申込者の要望を確認してくれるので、時間帯や担当者の性別に関して相談できます。

フクホーの審査に通るか不安なら、あらかじめ公式サイトに用意されている「お借入れ診断」を受けてみましょう。

以下の項目を入力すると借入可能か分かります。

- 年齢

- 雇用形態

- 年収

- 他社からの借り入れ状況

フクホーの審査基準を満たしているときは画面に「ご融資可能と思われます。」と表示されます。

借り入れ診断の結果は本審査と異なるケースもありますが、審査通過の可能性があるか確認できれば申し込むか判断しやすいです。

チャットでも借り入れに関する相談を受け付けていて、不安があるときは相談しながら申し込めます。

フクホーの本審査は最短30分で完了し、最短即日の振り込み融資にも対応。

繁忙期には審査や融資の対応が翌日以降になる例もあるので、時間に余裕のない人はなるべく早めに申し込みを済ませる必要があります。

自宅への郵送物を避けたい人やチャットで気軽に借り入れ相談をしたい人は、フクホーを利用しましょう。

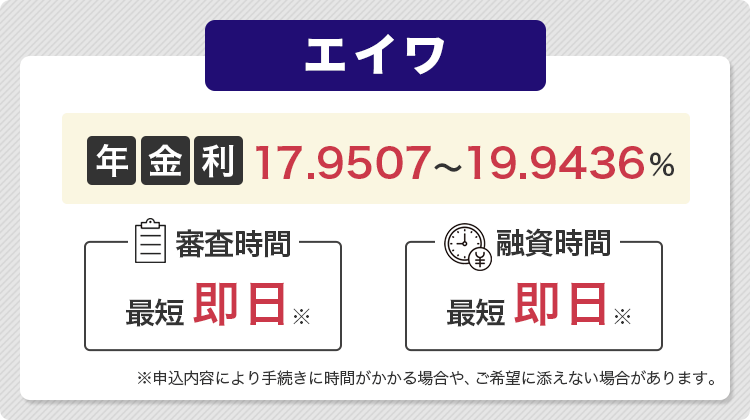

エイワの審査は対面で行われるため申込者の事情も聞いてもらえる

| 年金利 | 17.9507%~19.9436% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

消費者金融エイワの最大の特徴は、創業時から変わらず対面による審査が実施されている点です。

審査担当者と直接話をできるため、借り入れの理由や家庭の事情などを考慮してもらえたり、家族に秘密で借り入れをしたいという希望にも応じてくれたりします。

エイワのローンの申し込みは主婦や学生、パートとして働いている人でも申請できます。

インターネットの申込フォームまたは電話による申し込みをしましょう。

申し込み内容に基づいて仮審査が行われ、指定された時間になると申込者に対して英和の担当者から電話がかかってきます。

審査の流れも丁寧に教えてもらえるため、確実に電話に出られる時間帯を指定しておきましょう。

エイワでは来店も必要となるので、以下の地域に住んでいる人は申し込みできない点に注意です。

- 福井県

- 鳥取県

- 島根県

- 高知県

- 沖縄県

返済方法は毎月同じ金額を返済する「元利均等返済」を採用しているので、毎月無理のない返済が可能です。

もし急な出費が発生したりアクシデントなどで返済が遅れそうになったりした場合も、担当者に相談すれば柔軟に対応してくれる可能性もあります。

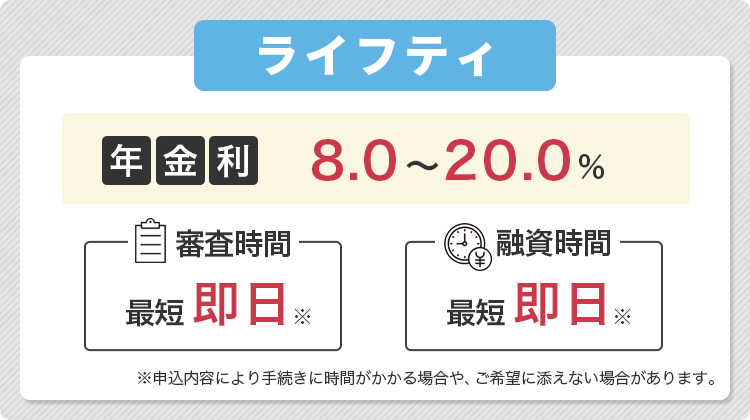

ライフティでは来店不要で1,000円から借りられて最大35日の無利息期間もある

| 年金利 | 8.0〜20.0% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | 最大で35日間 |

| 審査通過率 | 非公開 |

ライフティはスマホから申し込みができるので来店不要で、1,000円から借り入れをできる消費者金融です。

上限の借入金額は500万円までと、少額から高額融資まで幅広く対応しています。

ライフティを初めて利用する人の場合、借入日の翌日から35日間の無利息期間が適用される点も特徴です。

例えば金利18.0%で10万円を借りた場合には、10日間で約492円の利息が発生します。

無利息期間内に返済すれば、この利息が発生することもありません。

借り入れや返済は全国に設置されているセブン銀行ATMからできる点も便利です。

ただし23:40~翌0:20の深夜の時間帯は取引の対象外になっている点は注意です。

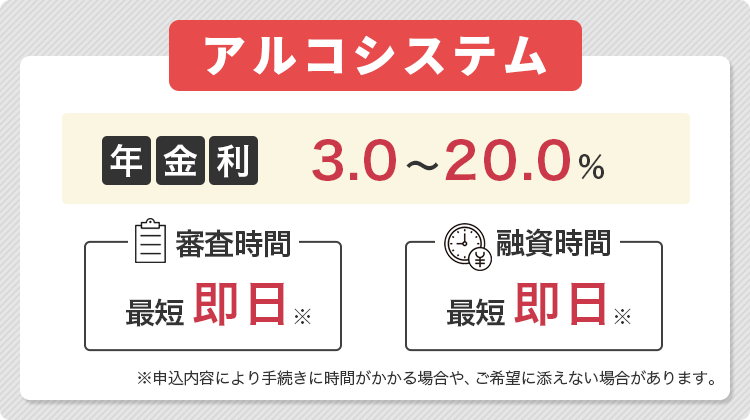

アルコシステムは24時間Webから申込み可能で老舗キャッシング

| 年金利 | 3.00%~20.00% ※新規の契約者が対象 |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | - |

| 審査通過率 | - |

兵庫県のアルコシステムは創業が1983年の老舗消費者金融で、申し込みはWebから24時間いつでも可能です。

審査は最短即日で完了して、指定した口座にすぐ送金されます。

一次審査が通過したあとは30分~2時間以内に電話またはメールで連絡が届くので、申し込みのあとはこまめにスマホをチェックしておきましょう。

融資の限度額は50万円と、比較的少額の借り入れを希望している人向けの消費者金融です。

アルコシステムの公式ホームページで細かい利息や支払回数などの返済に関する情報が確認できます。

借入金額に応じて返済回数も変わってくるので、必ず借りる前にチェックして無理のない返済計画を立てましょう。

また、アルコシステムでは現在お友達紹介キャンペーンも開催されています。

条件を満たすと最高1万円が受け取れるので要チェックです。

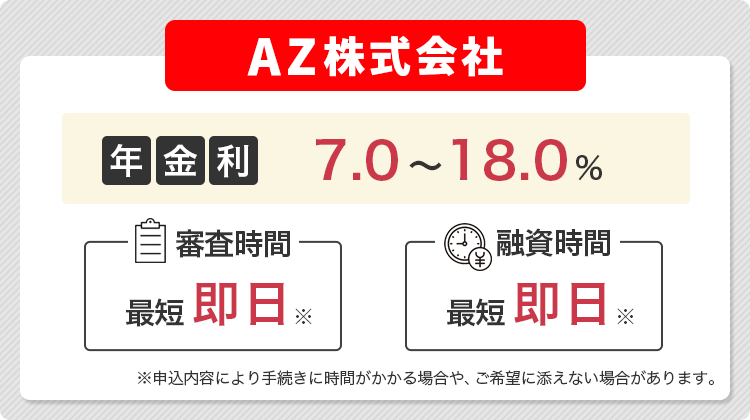

AZ株式会社では土曜日に申し込んでも当日中に借りられる

| 年金利 | 7.0〜18.0% |

|---|---|

| 最短審査時間 | 最短で即日 |

| 最短融資時間 | 最短で即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

AZ株式会社は土曜日に申し込んだ場合でも即日融資が可能です。

平日の場合は18時、土曜日なら16時までに契約が済めば、申込日にお金を振り込んでもらえる可能性もあります。

審査時間は最短で30分となっているため、すぐに借りたい場合は余裕を持って1時間前までに申し込みを済ませておきましょう。

申し込みから借り入れの手続きだけでなく、増額の審査などもネット上で完結します。

「3秒診断」を使えばたった3つの項目で借入できるか判断できます。

あらかじめAZ株式会社で借入できるかチェックしてみるといいでしょう。

返済の方法はインターネットや銀行振り込み、店舗窓口など3つの方法があります。

京都市にある店舗の窓口ならAZ株式会社の担当者と直接話せるため、返済計画のアドバイスも受けられます。

対面で申し込みをしたいと考えているなら、まずは京都市にある店舗に来店して相談をしてみましょう。

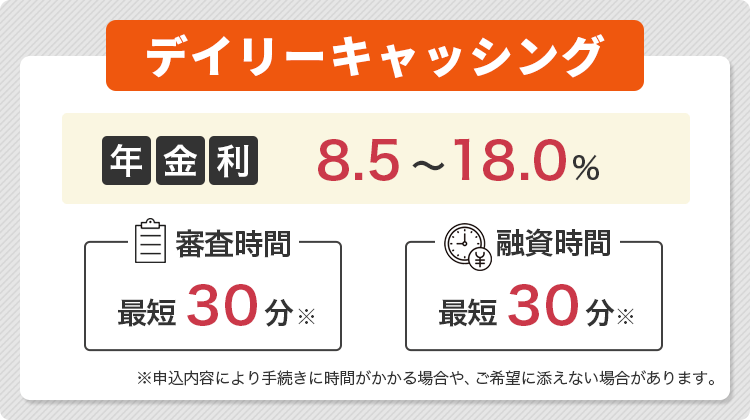

デイリーキャッシングの年利は最大18.0%で事情に合わせたローンを選択できる

| 項目 | 内容 |

|---|---|

| 年金利 | 8.5~18.0% |

| 最短審査時間 | 最短30分 |

| 最短融資時間 | 最短30分 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

デイリーキャッシングとは、申込者の事情に合わせてローン商品を選べます。

デイリーキャッシングで提供されているローンには以下の種類があります。

| ローン名 | 年金利 | 借入限度額 |

|---|---|---|

| フリーローン | 8.5~18.0% | 1~300万円 |

| おまとめローン | 8.5~14.5% | 50~600万円 |

| 不動産担保ローン | 5.2~13.0% | 200~8,000万円 |

| ビジネスローン | 5.2~14.5% | 200~5,000万円 |

担保が不要で使い道が自由なお金を借りたいときは、フリーローンを選ぶのが最適です。

フリーローンは1万円から借り入れ可能で、生活費がちょっと足りないときや、普段の買い物時にお金がないときに活用できます。

担保や保証人もいらず、希望した金額が一括で借りられるのもメリットです。

借り入れは銀行振込もしくは店頭に行けるなら直接手渡しによる融資が受けられます。

現金を直接受け取れる安心感があるので、今すぐお金がほしいときに最適です。

審査は最短で30分と短く、平日に申し込めば即日融資にも対応しています。

申し込み後すぐ借りたいときは、平日の昼頃までには申し込みを済ませましょう。

支払い方法は元利均等自由返済方式になっていて、毎月決められた利息を支払って、元金の返済金額に関しては任意で決められる仕組みです。

お金に余裕のないときは利息のみ支払っても滞納にならないため、金銭的に余裕がない人でも無理なく返済が進められます。

逆に余裕のあるときは元金を多めに上乗せして返済できるため、可能な限り早く完済を目指したい人はデイリーキャッシングを選びましょう。

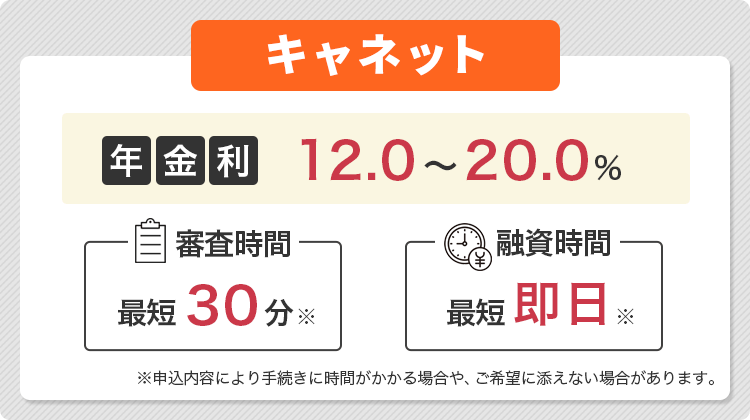

キャネットでは手厚い返済サポートが受けられて無理なく借りられる

| 項目 | 内容 |

|---|---|

| 年金利 | 12.0~20.0% |

| 最短審査時間 | 最短30分 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

キャネットならスタッフが電話で様々な相談に乗ってくれるため、返済に関して不安のある人も無理なく借り入れできます。

全国でわずか4店舗しかありませんが、利用者が限られていることから1人ひとりへの手厚いサポートが期待できます。

返済が遅れてしまいそうなときや、お金のやりくりで不安があるときは契約した店舗に電話で相談しましょう。

個人の事情に合わせた返済プランに調整してもらえるので、金銭的に余裕がないときでも不安にならず済みます。

平日しか営業していませんが、借り入れは毎日17時半まで対応しています。

店頭で申し込んだらその場で現金を受け取れるので、ATMや銀行にわざわざ行く必要もありません。

Webから申し込む人や店頭には行けない人も、銀行振込では17時半まで対応しています。

突然夜の飲み会が入ったときや、明日の朝までにお金が必要なときも迅速に対応可能です。

ローンカードがないため、カードを見られてバレるリスクも無く、カードを管理する必要もないのがメリットといえます。

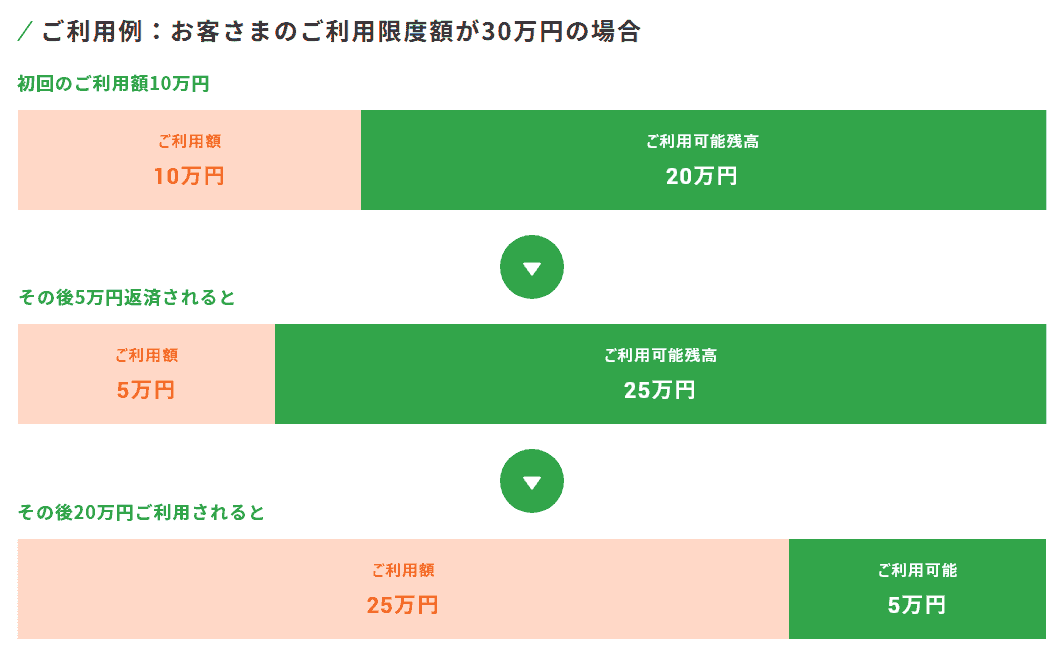

また返済を進めると繰り返し追加の融資をできるので、生活が苦しくなったときのために備えておくのもおすすめです。

例えば契約金額が30万円のとき、5万円を返済すれば追加で5万円借りられます。

追加の借り入れが希望のときは、Webの会員サイトから申し込みできるため店頭や電話による対応は不要です。

返済で不安のある人や、生活状況に合わせた借り入れが希望の人はキャネットを選びましょう。

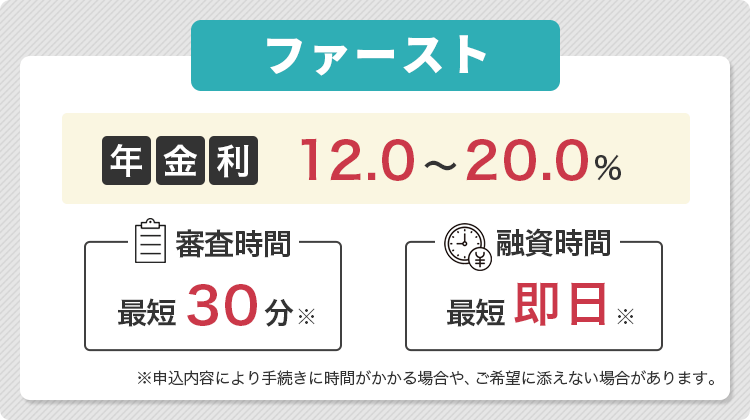

ファーストは最短30分で銀行にお金が振り込まれるため生活費の支払いにも最適

| 項目 | 内容 |

|---|---|

| 年金利 | 12.0~20.0% |

| 最短審査時間 | 最短30分 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| 審査通過率 | 非公開 |

ファーストでは、審査時間が最短30分で当日中の融資にも対応しています。

銀行振り込みになっているため、生活費や毎月必ず引き落とされる支払いで間に合わず困っているときに利用しましょう。

- クレジットカードやローンの支払い

- 光熱費

- スマホ代

- 奨学金

- 家賃

ファーストでは店頭もしくは銀行振込の融資どちらでも平日の17時半まで対応しています。

急いで借りたい場合には、遅くとも17時前に申し込むことで当日中に借りられる可能性があります。

東京に1店舗しかないですが、大通りのビルにあるので雰囲気も明るく、初めて利用する際でも不安を感じにくい空気づくりをされているのも特徴です。

ビル内には飲食店も多くあるので、店舗付近にいるところを見られたとしても怪しまれにくいのがメリットです。

誰にもバレずに早く現金を借りたいときはファーストに相談をしましょう。

なおファーストとキャネットは運営会社が同じです。

異なるサービスですが審査基準が近い可能性もあるため、いずれかで審査に落ちたら利用を避けましょう。

申し込みや審査落ちの記録を無駄に残さずに済み、必要以上に信用情報を傷付けずに済みます。

またファーストでは、キャッシングだけでなく目的に合わせたローンも利用できます。

- フリーキャッシング

- 個人事業ローン

- おまとめローン

安定した収入が証明できないことから事業ローンを利用しづらい個人事業主に最適なローンもあるので、収入の底上げを目指したい人にも最適です。

現時点で複数で借り入れをしていて返済に困っているなら、おまとめローンを利用できる可能性があります。

ローンの利用で迷っている人も、ファーストの店頭や電話で相談をしてみましょう。

消費者金融とは個人向けに融資をおこない財務局に登録された貸金業者のこと

消費者金融とは財務局や都道府県から正式に登録を受けた業者で、個人の顧客を対象に融資をおこなっています。

正規の消費者金融として営業を続けるには貸金業法を守らなければなりません。

貸金業法では取り立て行為や暴力団員等の使用禁止、高すぎる金利の制限などが定められています。

そのため、なんとなく抱きがちな「消費者金融は怖い」というイメージからは遠く、安全でクリーンに利用ができます。

金利は具体的に出資法と利息制限法の2つの法律によって規制されており、これに違反すると消費者金融側は行政処分や刑事罰の対象に。

そのため法外な金利での貸付は要求されず、返済計画に無理のない範囲での利用が可能です。

| 法律 | 10万円未満 | 10万円以上100万円未満 | 100万円以上 | 上限を超えた貸付をした場合 |

|---|---|---|---|---|

| 利息制限法 | 年20.0% | 年18.0% | 年15.0% |

|

| 出資法 |

年20.0%

|

年20.0%を超える金利は刑事罰の対象となる | ||

他にも消費者金融には次のような特徴があるので、一つずつ詳しくみていきましょう。

- 借り入れをしたお金は自由に使える※

- 最短即日で融資が受けられる

- 連帯保証人や担保なしでもお金を借りられる

- 提出書類が少ないため手続きが簡単

- 周囲に借り入れをバレにくい

- Webだけで手続きが完了する

※事業の資金は除く

消費者金融の経営は財務局や都道府県の許可が必要

消費者金融として営業をするには、財務局か都道府県知事の許可をもらわなければなりません。

プロミスやアイフルなどの全国に営業所がある企業の場合は財務局長に、全国展開せず営業所が1つの都道府県のみの企業の場合は都道府県知事に許可を取ります。

| 主な消費者金融の例 | 届出先 | |

|---|---|---|

| 複数の都道府県や 全国に営業所がある |

・プロミス ・アイフル ・SMBCモビット ・au PAY スマートローン ・ダイレクトワン など |

財務局 |

| 1つの都道府県で営業している |

・dスマホローン ・ベルーナノーティス ・LINEポケットマネー ・メルペイスマートマネー ・アルコシステム など |

各都道府県 |

本記事で紹介しているすべての消費者金融は、財務局もしくは都道府県のどちらかに登録がされています。

正式に届出がされているかどうかは、登録貸金業者情報検索入力ページや、それぞれの消費者金融の公式サイトで確認が可能です。

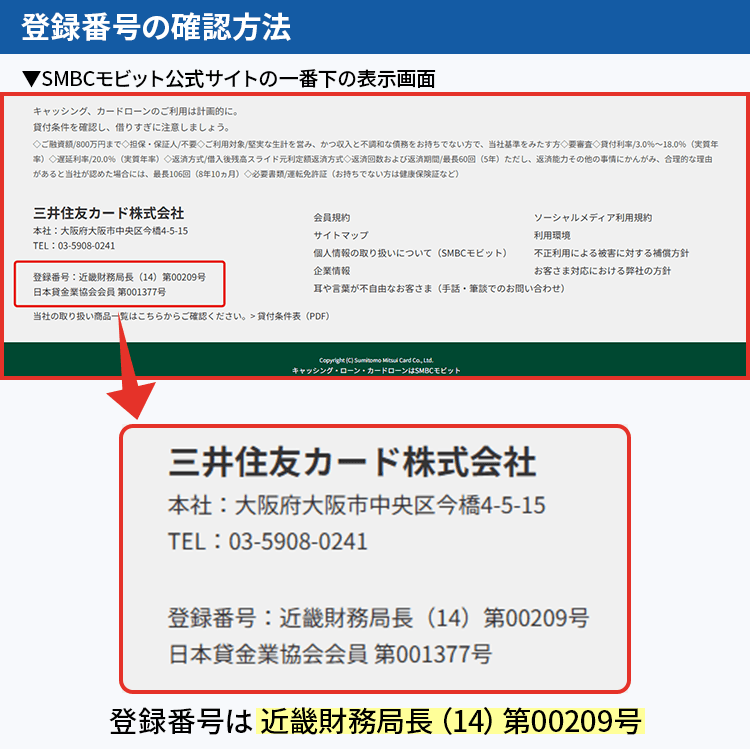

各消費者金融の公式サイトには必ず登録番号が記載されているので、その番号を検索ページで検索すると登録されているかどうかが確実に分かります。

以下の画像はSMBCモビットの公式サイトの最下部の表示画面で、親会社である三井住友カード株式会社の貸金業登録番号が表示されています。

この内容を見ると、三井住友カード株式会社は近畿財務局に登録された正式な貸金業者であることが分かります。

このように貸金業者として正式に登録されていれば法律を遵守して営業しているので、過度な取り立てや法外な金利設定はありません。

一方で登録をされていない消費者金融は「ヤミ金」とも呼ばれ、違法な取り立てや法外な金利が設定されている可能性があります。

ホームページに「財務局公認」「認可済み」という記載がされている場合でも、登録番号が無ければ違法に営業している消費者金融です。

怪しい業者のサイトを見つけたら、まずは登録番号が記載されているか、その番号が登録貸金業者情報検索サービスでヒットするかを確認しましょう。

当記事で紹介している大手消費者金融の登録番号と親会社を一覧にして紹介します。

| 登録番号 | 親会社(貸金業者名) | |

|---|---|---|

| プロミス | 関東財務局長(14)第00615号 | SMBCコンシューマーファイナンス株式会社 |

| アイフル | 近畿財務局長(14)第00218号 | アイフル株式会社 |

| レイク | 関東財務局長(11) 第01024号 | 新生フィナンシャル株式会社 |

| アコム | 関東財務局長(14)第00022号 | アコム株式会社 |

| SMBCモビット | 近畿財務局長(14)第00209号 | 三井住友カード株式会社 |

それぞれの消費者金融の登録状況が気になったら、ぜひ検索サービスを活用してみてください。

「一度借りたら終わり」といわれる怖い噂話の真実を検証

正規の消費者金融を利用すれば法外な金利や過度な取り立てをされることはないので、「一度借りたら終わり」ということはありません。

設定できる最大金利は貸金業法によって年20.0%までと定められており、正規の消費者金融であれば必ず上限金利が20.0%以下に設定されているからです。

また債権を請求する際でも、人を脅しつけたり困らせたりといった過度な取り立ては禁止されています。

正式に賃金業者として登録されている消費者金融を利用すれば、多くの人がイメージしている過度な取り立てはありません。

プロミスやアコムはサラ金なの?消費者金融と異なる部分は?

一度は「サラ金」という言葉を聞いたことのある人も多いでしょう。

サラ金とは「サラリーマン金融」の略語のことで、昔は消費者金融の通称として使われていました。

現在のプロミスやアイフル、アコムなどは「サラ金」と言われるサービスに該当します。

ただ最近ではサラリーマン以外の利用者も増加していることから、サラ金という言葉はほとんど使われません。

そのため豆知識程度に覚えておくとよいでしょう。

また似たような言葉として「街金」もありますが、街金は一般的に中小消費者金融のことでサラ金とは異なります。

借りられる金額は総量規制に基づいて審査で決められる

消費者金融から借りられる金額は総量規制に基づいて審査で決められるため、いくらでも借りられるわけではありません。

総量規制とは消費者を過度な借り入れから守るために制定された法律で、年収の3分の1を超える貸付を原則禁止としています。

例えば年収が150万円の人は、消費者金融から借りられる金額は総額50万円までです。

総額50万円なので、プロミスやアイフルやアコムといった複数の消費者金融から借りる場合は、それぞれを合算して50万円まで借りることができます。

年収が高い人ほど消費者金融から借りられる金額は大きくなりますが、最大の返済比率はどの年収帯の人も同じです。

大きい金額を借りるほど返済の負担も大きくなるので、借りる前には返済計画を立てて無理のない範囲で借りましょう。

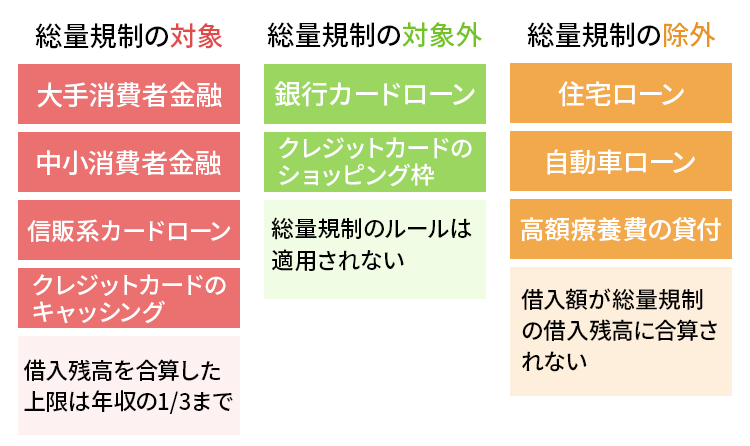

また総量規制は貸金業法の中で定められている法律の1つなので、総量規制のルールが適用されるのは貸金業法に則って運営している以下の借入方法です。

- 大手消費者金融

- 中小消費者金融

- 信販系カードローン

- クレジットカードのキャッシング枠

つまり銀行法を守っている銀行カードローンや、割賦販売法を守っているクレジットカードのショッピング枠には総量規制のルールは適用されません。

一部の貸金業者では住宅ローンや自動車ローンなどの商品を取り扱っていますが、これらは金額が大きいため総量規制の除外となります。

もし銀行カードローンや住宅ローンから融資を受けている場合でも、総量規制で算出される上限金額には影響がないので安心してください。

ただし審査の段階でチェックされる信用情報にはすべての借り入れの記録があるため、消費者金融側も貸し倒れしないよう借入残高を考慮して上限金額を決めています。

必ずしも年収の3分の1ギリギリまで借りられるわけではないことを知っておきましょう。

借り入れの上限額が50万円以下の場合は収入証明書の提出が不要

借り入れの上限額が50万円以下だった場合には、収入証明書を提出する必要がありません。

そのため、収入証明書を用意するのが面倒な人は希望額を50万円以下にして申し込むのがおすすめです。

ただし借入希望額を50万円以下に設定した場合でも、年収や他社からの借入状況によっては審査次第で契約金額が50万円を超えるケースもあります。

年収が150万円以上ある人など契約額が50万円を超えそうだと思うは、あらかじめ収入証明書を準備しておいた方がスムーズに手続きができます。

また契約額だけでなく以下に該当する場合でも収入証明書が必要になる可能性が高いです。

- 他社からの借入残高の合計額が100万円を超える場合

- 前回の収入証明書の提出から3年以上が経過している場合

- 申込時に年齢が20歳を満たない場合

- 消費者金融から収入証明書が必要だと判断された場合

実際に収入証明書に関する問い合わせをアイフルのオペレーターにしてみたところ「50万円未満であっても提出をお願いする場合もございます」との回答がありました。

消費者金融から要望があった際は収入証明書を提出をできないと、今後の借り入れで制限がかかってしまうケースもあります。

収入証明書として認められる書類は下記のとおりです。

- 源泉徴収票

- 給与の支払明細

- 確定申告書

- 納税通知書

- 年金通知書

- 年金証書・年金裁定通知書

- 所得証明書

- 青色申告決算書

- 収支内訳書

平日の夜や土日祝日でも貸付の審査を行っている

消費者金融では平日の夜や土日祝日でも審査を行っています。

銀行や信用金庫などの金融機関では、土日祝日は営業しておらず平日にしか審査を受けられません。

例えば土日に楽天銀行スーパーローンや三井住友銀行 カードローンに申し込んだ場合、結果が出るまでは数日かかるケースもあります。

一方で消費者金融なら土日でもすぐに審査をしてもらえます。

ただし消費者金融でも早朝や深夜には審査に対応していないため、申し込みに対応している時間帯はあらかじめ確認しておきましょう。

大手消費者金融で土日の審査に対応している時間は「審査にかかる最短時間や土日の融資が可能かどうか」の項目で解説しています。

法律に則った基準を設けて審査を行っているため甘くはない

消費者金融の審査は賃金業法に則った上でそれぞれの基準を設けて行われているため、審査が甘い消費者金融はありません。

消費者金融によっても審査基準は異なり、また審査の内容も公開されていないため「ここの消費者金融審査が甘いです」と断言はできません。

いずれの消費者金融も法律を遵守しており、必ず審査を実施してから適切に借り入れの可否を判定されています。

各社で審査基準は異なりますが、基本的に審査の際に最重要視されるのは安定した収入と現在の借入状況です。

消費者金融側も貸したお金を返済してもらわなければならないので、申込者の返済能力の有無をチェックするために審査が行います。

消費者金融のホームページやテレビCMなどでも度々注意喚起をされているように、消費者金融は収入と支出のバランスを考えた利用が重要です。

消費者金融から借り入れをしている状況でも他のローンは組める

消費者金融から借り入れをしている状況だったとしても、住宅ローンや自動車ローンなどの他のローンは組めます。

ただしローンで組める金額は、現在の借入金額に応じて変動する点は理解しておきましょう。

消費者金融と同じく、ローンの審査においても返済能力(返済負担率)が最重視されているからです。

消費者金融の借入金額が大きい場合には、ローン返済に充てられる金額は少ないと判断されるため限度額も低くなります。

可能な限り多くお金を借りたいと考えているなら、まずは消費者金融の返済はしていきましょう。

また住宅ローンや自動車ローンを組んだあとでも、消費者金融からお金を借りられます。

住宅ローンや自動車ローンは総量規制の除外貸付けに分類されるため、総量規制の「年収に対する3分の1の貸し付け」という規制に該当しないためです。

次の貸付けは、総量規制になじまない貸付けとして、総量規制の「除外貸付け」に分類されます。総量規制にかかわらず借入れが可能で、借入額が借入残高に算入されないため、その後の借入れには影響を与えません。

①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け

など

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります

消費者金融から借りてもローンも組めますが、借入状況によっては希望通りの金額で契約ができない場合もあります。

審査に通過しないと契約してお金を借りられない

消費者金融を利用したくても、審査に通過しなけばお金を借りられません。

消費者金融に申し込むと審査が行われるのは、返済能力を確かめるためです。

審査に落ちるのは返済能力がないと判断されたときなので、契約自体ができません。

返済能力があるか判断する項目は以下の通りです。

- 安定継続した収入があるか

- 他社での借入状況に問題はないか

- 過去の返済状況に問題はないか

お金に余裕がなければ借りたお金を返済できないため、働いて収入を得ているかチェックされます。

すでに借りすぎている人は返済に回せるお金が少ないと判断され、審査に通らない可能性があります。

過去の返済状況に問題があるときは、今後融資を行っても同じ結果になると警戒されがちです。

消費者金融は申し込めば誰でも借りられる金融機関ではありません。

とはいえ「審査に通らない」との不安から嘘の申告をすると、信用できない人と判断されて審査落ちします。

現状をありのままに伝えて審査を受けましょう。

中小消費者金融の方が柔軟な審査の傾向にある

中小消費者金融も大手と同じように貸金業法を遵守して営業しています。

総量規制や上限金利など法律で決められているルールは同じですが、審査時間や細かい貸付条件、審査の柔軟さなどに違いが見られます。

貸し付けの審査は各社の基準に則って行われますが、どちらかというと中小消費者金融の方が柔軟な審査が行われる傾向です。

大手はスコアリングシステムを用いた審査を行っているのに対して、中小消費者金融の場合は担当者が直接審査を行っているためです。

例えばエイワのような対面の審査が実施されるところは、スコアリングシステムには反映されない個人の事情も考慮したうえで審査をしてもらえる可能性があります。

セントラルの場合は過去の取引状況にかかわらず、現在の支払い能力に応じて審査が行われるのが特徴です。

収入や過去の金融事故など審査に関して不安を感じている人は、中小消費者金融への申し込みも検討してみましょう。

大手消費者金融に比べた場合にサービス面は劣る

大手は無利息期間やアプリでの借り入れなどの様々なサービスが用意されています。

大手消費者金融に比べるとサービス面においては中小消費者金融は劣ると言えます。

事実今回紹介している中小消費者金融の中でも、専用のアプリを提供されているのはアローだけです。

しかしアローでもスマホATMに対応しておらず、電話による在籍確認があり、審査も時間がかかります。

どうしても中小消費者金融は大手に比べつよ資金力や利用者数の規模が小さくなるため、大手消費者金融と同じサービスを提供するのは難しくサービス面や利便性で見ると劣る場合があります。

一方で中小消費者金融の「エイワ」のような対面による審査方法は、大手消費者金融ではできない審査方法です。

申込者自身に柔軟に審査する方法は、中小消費者の魅力といえます。

大手に比べると上限金利は高い傾向

大手消費者金融に比べると中小消費者金融の金利は、やや高い傾向にあります。

担当者による対面審査や申し込みの手続きで手間がかかるため、少々高めの設定になっていると考えられます。

しかし消費者金融が設定できる金利は利息制限法で決められているため、上限金利は最大で年20.0%までです。

この記事で紹介している中小消費者金融15社の上限金利を表にしてまとめました。

| ベルーナノーティス | 18.0% |

|---|---|

| ダイレクトワン | 18.0% |

| いつも | 18.0% |

| セントラル | 18.0% |

| フクホー | 20.0% |

| フタバ | 10万円未満のとき・・・17.950% 10万円以上のとき・・・19.945% |

| アロー | 19.94% |

| キャッシングMOFF | 20.0% |

| エイワ | 10万円未満のとき・・・17.9507% 10万円以上のとき・・・19.9436% |

| ライフティ | 20.0% |

| AZ株式会社 | 7.0~18.0% |

大手消費者金融の上限金利は高いところでも年18.0%のため、年20.0%のフクホーやキャッシングMOFFなどの中小消費者金融の方が金利が高いと言えます。

仮に1万円を借りた場合に、金利18.0%と20.0%の利息の差を下記にまとめました。

| 上限金利(年) | 18.0% | 20.0% |

|---|---|---|

| 借入金額 | 1万円 | 1万円 |

| 返済期間 | 30日間 | 30日間 |

| 利息 | 約148円 | 約164円 |

1か月間の場合は発生する利息の差は約16円と、そこまで大きな差が出ないことが分かります。

消費者金融の審査で不安な場合は、金利よりも審査の柔軟性を重視するといいでしょう。

審査に通らないとお金は借りられないので、審査に不安のある人は中小消費者金融を選びましょう。

最適な消費者金融の選び方は?金利や審査通過率を比較するのがポイント

消費者金融を選ぶときは金利や審査通過率など、お金を借りる際に最も不安に感じている部分が解消できるところを選びましょう。

ここでは消費者金融を検討している多くの人が抱く不安要素3つと、その不安要素が解消できる消費者金融の特徴をまとめました。

| 不安になる要素 | 最適な消費者金融の選び方 |

|---|---|

| すぐに借りられるか | 審査や融資時間がスピーディ |

| 審査通過率が公開されている | |

| 利息は高くないか | 無利息期間が提供されている |

| 金利が低い | |

| 周りにバレずに借りられるか | 契約書類などの郵送物が自宅に届かない |

| 電話による在籍確認がない |

最も不安に感じる部分が解消できたら、希望も実現できる借入先を選びましょう。

例えば大手消費者金融のプロミスやアイフルでは、融資時間が早くて無利息期間も提供されていて、自宅に郵送物も届かず在籍確認の電話も原則ありません。

「どうせならサービスの充実したところで借りたい!」と考えている人は、大手の消費者金融が最適です。

可能な限り早く借りたいなら審査の最短時間や土日における融資の対応をチェック

可能な限り早くお金を借りたい人は、ローンの審査時間が1番気になると思います。

早く借りたいときは消費者金融を選ぶ際に、審査の最短時間や土日の融資の対応について確認しましょう。

早速主な消費者金融各社の審査時間と土日の対応状況についてまとめました。

この表はスクロールできます→

| 消費者金融名 | 審査時間 | 審査の対応時間 | 問い合わせの対応時間 | 土日の審査 |

|---|---|---|---|---|

| プロミス | 最短で3分※ | 9:00~20:00 | 平日9:00~18:00 ※カードの紛失や盗難の場合は24時間受付 |

〇 |

| アイフル | 最短で18分※ | 9:00~21:00 | LINE│平日9:00~21:00 チャット│平日9:00~21:00 電話│平日9:00~21:00 土日9:00~21:00 ※苦情などの内容は平日のみ |

〇 |

| レイク | 最短で15秒※ | 8:10~21:50 【毎月第3日曜日】 8:10~19:00 |

初めて利用をする人│9:00~21:00 ※毎月第3日曜日に限り9:00~19:00 利用中の人│平日9:00~18:00 |

〇 |

| アコム | 最短で20分 | 9:00~21:00 | 平日9:00~18:00 | 〇 |

| SMBCモビット | 最短で15分※ | 9:00~21:00 | 契約前│9:00~21:00 契約後│9:00~18:00 |

〇 |

| au PAY スマートローン | 最短で30分 | 9:00~18:00 | × | |

| LINEポケットマネー | 最短で即日 | 11:00〜17:00 ※土や日、祝日、年末年始は除く |

非公開 | |

| ファミペイローン | 最短で即日 | 9:30~18:00 | × | |

| dスマホローン | 最短で即日 | 最短即日の審査の申し込み対応は17時まで | 10:00~20:00 | × |

| メルペイスマートマネー | 最短で即日 | フォームのみ | × |

この表にある消費者金融は即日融資に対応しているため、審査対応時間の間に申し込みが間に合えば当日中にお金を借りられます。

審査時間外や営業終了間際の申し込みだと審査が翌営業日以降に持ち越されるため、余裕を持って申し込むことも大切です。

即日融資が受けられる可能性を高くするには、プロミスやアイフルなどの審査の対応時間を公表している金融機関を選びましょう。

- プロミス

- アコム

- SMBCモビット

- アイフル

- レイク

- dスマホローン

上記6社は土日も審査に対応しているため、週末の急なお誘いや突然出費が発生した際にも便利です。

Web申込ならすぐに審査結果がわかる

消費者金融では申込方法によって融資の結果が出る時間が異なります。

例えばアイフルでは、4種類の申込方法があります。

- Web

- スマホアプリ

- 電話

- 無人店舗

Webやスマホアプリから申し込むと最短18分で融資が受けられます。

電話からの申し込みの場合は仮審査の結果までしか手続きをできず、契約を済ませるためには無人店舗に行かなければなりません。

最初から無人店舗に来店した場合でも、先客がいると待つ必要があるので、どうしても審査を受けられるまでに時間がかかるケースも。

アイフルのオペレータに対して最短で融資を受けられる方法を聞いてみた所、Webもしくはスマホアプリからの申し込み方法が最短という回答が得られました。

アイフル以外の消費者金融でも、1番審査時間が短いのはWebやスマホアプリからの申し込みだと考えられます。

可能な限り審査をすぐに終わらせたい人はWebもしくはスマホアプリから申し込みをしましょう。

フリーコールに連絡すると優先して審査を進めてもらえる

とにかく早く審査を進めてほしい人は、急な融資にも対応している消費者金融を選ぶのがおすすめです。

以下の3社では申し込み後に直接オペレーターに連絡すれば優先的に審査を進めてくれます。

| 優先的に審査を進めてもらう方法 | |

|---|---|

| プロミス | 申し込み後にフリーコール(0120-38-0365)へ連絡 |

| レイク | 申し込み後にフリーダイヤル(0120-09-09-09)へ連絡 |

| SMBCモビット | 申し込み後にコールセンター(0120-03-5000)へ連絡 |

上記3社であれば、急いでいる事情を考慮して優先的に審査を早めてくれる可能性があります。

いますぐにお金を借りたいときは、上記の3社から選んでオペレーターに事情を伝えましょう。

審査通過率が公表されているなら最新のデータをチェックする

大手消費者金融では審査通過率が公表されているところもあります。

初めて消費者金融からお金を借りる場合、審査通過率の高い消費者金融から選ぶのが最適です。

審査通過率が公表されている大手消費者金融それぞれの審査通過率をまとめました。

| 審査通過率 | |

|---|---|

| アイフル | 31.9%(2025/4) |

| アコム | 39.9%(2025/5) |

参照:月次データ アイフル IR・企業情報サイト、アコム マンスリーレポート

2025年6月時点における最新データでは、1番審査通過率が高いのはアコムです。

アコムでは新規申込者に対して積極的に貸し付けが行われていて、審査通過率も安定して40.0%近くあることから、初めての借り入れで審査に不安を抱いている人にもおすすめです。

一般的には、一度審査に落ちた場合は再び審査を受けるまでは3ヶ月~半年ほど待った方がいいとされています。

すぐにお金が借りたい人も、審査通過率が高いところを選ぶと1社目で借り入れを実現できる可能性は高いでしょう。

アコムは審査通過率も安定して高い消費者金融ですが、アイフルでも2018年5月の新規契約率が48.2%あるため、どこの消費者金融でも大きな差は無いといえます。

金利が低い消費者金融を選んだ方が返済金額が抑えられる

返済の負担を抑えてお金を借りたい人は、金利の低さに着目して消費者金融を選びましょう。

大手と中小消費者金融それぞれで金利をまとめました。

| 年金利 | |

|---|---|

| プロミス | 2.5~18.0% |

| アイフル | 3.0~18.0% |

| アコム | 3.0~18.0% |

| SMBCモビット | 3.0~18.0% |

| レイク | 4.5~18.0% |

| au Payスマートローン | 2.9~18.0% |

| LINEポケットマネー | 3.0~18.0% |

| ベルーナノーティス | 4.5~18.0% |

| いつも | 4.8~18.0% |

| セントラル | 4.8~18.0% |

| フクホー | 7.3~20.0% |

| フタバ | 14.959~17.950% |

| アロー | 15.00%~19.94% |

上記の中では上限金利が最も低いのがプロミスで、中小消費者金融では大手と同等程度もしくは少し高めに設定されています。

初めて借り入れをする場合は1番高い金利が適用されることも多いので、金利の比較をする際には上限金利で見比べましょう。

返済の期間は短い方が利息の支払いを抑えられる

利息の負担をできる限り抑えたいなら返済期間にも注目しましょう。

利息の計算方法は下記のとおりで、返済期間が長くなるほど利息の金額も高くなります。

利息=借入金額×金利(年)÷365日×借入日数

※うるう年は366日

例えばプロミスから10万円を借りたとして、11回と24回で返済した際に発生する利息の金額をシミュレーションしました。

| 返済回数 | 11回 | 24回 |

|---|---|---|

| 借入金額 | 10万円 | 10万円 |

| 1回あたりの返済金額 | 10,000円 | 5,000円 |

| 総利息 | 7,327円 | 17,413円 |

| 返済合計 | 10万7,327円 | 11万7,413円 |

※30日間の無利息サービスを利用した場合

上の表からしても、返済回数の増加とともに返済金額も増加していることがわかります。

返済期間が長いほど毎月の返済負担は軽くなるものの、トータルの返済金額では1万円以上もの差が出ます。

消費者金融を利用する前に、あらかじめ返済回数や1回あたりの支払金額も確認しておきましょう。

無利息期間のサービスがあれば利息の負担が減らせる

消費者金融の金利は高いというイメージを持っている人も多く、低金利で借りたい人には向いていないと思うこともあるでしょう。

実際銀行や信販系のカードローンに比べたら、消費者金融は上限金利が高い傾向にはあります。

しかし消費者金融のカードローンでは、無利息期間を活用すれな利息の負担が軽減できます。

可能な限り利息を抑えて借りたい場合は、無利息期間の長さと適用されるタイミングの2点に注目して借入先を選びましょう。

例えば適用されるタイミングが「契約日の翌日」の場合は、契約してから実際に借りるまでの日数が空いたら、その分無利息期間も短くなってしまうため注意してください。

| 無利息の期間 | 適用されるタイミング | |

|---|---|---|

| プロミス | 最大で30日間 | 初回の借入日の翌日から適用される |

| アイフル | 初めての契約で最大30日間 | 契約日の翌日から適用される |

| レイク | 初めての契約で365日間※ | 契約日の翌日から適用される |

| アコム | 最大で30日間 | 契約日の翌日から適用される |

| SMBCモビット | なし | – |

| au Payスマートローン | なし | – |

| LINEポケットマネー | 最大で30日間 | 契約日から適用される |

| ファミペイローン | 最大で60日間※1 | 契約日から適用される |

| VIPローンカード | なし | – |

| dスマホローン | なし | – |

| メルペイスマートマネー | なし | – |

| ベルーナノーティス | 最大で14日間 | 借入日の翌日から適用される 前回の借入日から3か月が経過したあとの借り入れでも適用される※ |

| ダイレクトワン | 最大で55日間※2 | 初回の借入日の翌日から適用される |

| いつも | 最大で60日間 | 契約日の翌日から適用される |

| セントラル | 最大で30日間 | 契約日の翌日から適用される |

| フクホー | なし | – |

| フタバ | 最大で30日間 | 契約日の翌日から適用される |

| アロー | なし | – |

| エイワ | なし | – |

| ライフティ | 最大で35日間 | 初回の借入日の翌日から適用される |

| アルコシステム | なし | – |

| AZ株式会社 | なし | – |

※1 契約日から60日以内に返済をした利息分が期間限定のファミペイボーナスで還元すれて実質の無利息期間

※2 新規契約者かつWebからの契約限定です

上記の中で最も無利息期間が長いところはレイクで、最大365日もの間利息が0円※で借りられます。

契約額が50万円以上ならば、約1年間は元金だけで借り入れが可能です。

ただし無利息期間は契約日の翌日から適用されるので、レイクで最大限無利息期間を活用したいときは、契約後すぐに借り入れをしましょう。

あらかじめ契約のみ済ませておきたい人には、借入日の翌日から無利息期間が適用されるプロミスやベルーナノーティスがおすすめです。

ベルーナノーティスでは無利息期間こそ短いものの、条件を満たすことで何度でも利用できるため、短期間で借り入れを繰り返す予定の人はお得に借り入れができます。

郵送物がなくカードレスに対応している消費者金融ならバレにくい

家族やパートナーに借り入れがバレたくない人は、カードレスや郵送物なしで利用をできる消費者金融を選びましょう。

カードレスに対応している消費者金融ではWebやアプリから利用明細の確認ができるため、明細が周囲に見られる心配もありません。

大手消費者金融でカードレスに対応している状況と郵送物の有無を一覧にしました。

| 郵送物なし | カードレス | |

|---|---|---|

| プロミス | 〇 | 〇 |

| アイフル | 〇 | 〇 |

| アコム | 〇 | 〇 |

| SMBCモビット | 〇 | 〇 |

| レイク | 〇 | 〇 |

この記事で紹介している大手消費者金融の5社なら、すべてカードレスで郵送物もありません。

プロミスなら書面の受取方法で「Web明細」で登録することで郵送物がなくなる

プロミスでは以下の条件に該当すると書類が郵送される可能性があります。

- インターネット振込またはインターネット返済を利用した場合

- 提携ATMで借り入れや返済を行った場合

郵送物なしで利用したい人は、書面の受取方法で「Web明細」を選びましょう。

ただし返済が遅れたりプロミスからの連絡に応じなかったりした場合には、自宅や勤務先などに書類が郵送されます。

在籍確認が行われる方法

申込者の返済能力の有無を確認するために在籍確認は必ず行われます。

勤務先に電話がかかってきてほしくなかったり周囲にお金を借りていることがバレたくなかったりする人は電話連絡を避けられる消費者金融を選びましょう。

- プロミス※

- アイフル

- レイク※

- アコム※

- SMBCモビット

- メルペイスマートマネー

上記以外の消費者金融だったとしても、在籍確認の電話だとバレないように配慮がされるところもあります。

例えば以下の消費者金融ではオペレーターの個人名で在籍確認の電話をかけられます。

- VIPローンカード

- au PAY スマートローン

- LINEポケットマネー

- dスマホローン

消費者金融名や電話の用件などは伏せてくれるので、申込者以外の人が電話に対応したとしても消費者金融からの電話だとはバレにくいでしょう。

消費者金融の審査に通過するコツと審査落ちしやすい人の特徴

消費者金融で審査落ちしやすい人の特徴を元にした、審査に通過するコツは以下の通りです。

| 審査落ちしやすい人 | 詳細 | 審査に通過するコツ |

|---|---|---|

| 安定継続収入がない | ・定職についていない ・収入の途絶える時期がある ・月の収入額が大きく変動する |

・長期アルバイトやパートを始める ・シフトや業務量の調整で収入が極端に少ない月や無収入の月をなくす |

| 他社借入額や借入件数が多い | ・年収の3分の1近い借り入れがある ・複数社からお金を借りている |

・返済を進め年収の3分の1以下の借入額にする ・借入先を1社に減らす |

| 信用情報に傷がついている | ・申し込み時点で延滞している ・過去に長期延滞があった ・短期の延滞を繰り返している |

・まずは延滞を解消する ・信用情報が削除されるまで待つ ・利用限度額を極力低くして申し込む |

| 入力した内容が事実と異なる | ・意図的に嘘をつく ・入力ミスや勘違いで事実と異なる申告をする |

・ありのままを申告する ・ミスや思い違いがないよう確認する |

定職についていないと収入がないため、返済にお金を回せるとは思ってもらえません。

申し込み時点で他のローンで借り入れしていると、返済能力が低くなっていると判断されて審査落ちしやすいです。

信用情報に傷がついていると、ほとんどの消費者金融で情報が消えるまで審査に通りません。

審査に通りたいからと嘘の申告をしたり、事実と異なる内容を入力したりすると、信用できない人と判断されて審査で不利になる可能性も。

審査申し込みまでにできる対策を行って、審査に通過する確率を高めましょう。

定職について毎月安定した収入をもらっている

消費者金融の審査に通過するなら、定職についていて安定収入を受け取っている必要があります。

仕事をしていない人はアルバイトやパートでも構わないので、長期で働ける仕事を見つけ、実際に働き始めてから申し込みましょう。

以下の人は働いていても、安定収入をもらっていると認められない可能性があります。

- 収入を受け取っていない月がある

- 月収が数万円~数十万円と大きく変動する

例えば依頼を受けたときだけ仕事をしているフリーランスや、長期休暇だけ働いている学生アルバイトは、収入を得られない月があります。

毎月収入はあっても4月は1万円のみ、5月は20万円といった人は、収入が安定しているとは思ってもらえません。

1万円しか収入を受け取っていない月の返済が難しいと判断される可能性は高いです。

カードローンは毎月決まった金額を長期的に返済する必要があり、返済できそうにない月があると審査上不利です。

10万円借りただけでも返済が2年以上続く可能性もある

消費者金融で10万円借りただけでも、返済が2年以上続く可能性もあります。

例えばプロミスで10万円借りたときの返済額と返済期間は以下の通りです。

| 項目 | 詳細 |

|---|---|

| 返済額 | 4,000円 |

| 返済期間 | 31か月 |

※金利年18.0%、無利息期間適用時で試算

返済額は4,000円と無理のない金額でも、返済期間は2年以上と長期に渡ります。

完済するまでの期間返済を続けられるよう、消費者金融の審査では高額の収入よりも毎月平均的な収入が重視される傾向です。

可能な限り業務量やシフトを調整して、月々の収入がほぼ一定になると審査通過の可能性が高まります。

仕事を始める、業務量やシフトを調整するといった対策を行った後は、返済能力が認められるよう3か月程度待ってから審査に申し込みましょう。

他社借入があるなら申込前にできるだけ返済を進めておく

他のローンで借り入れをしていなければ、収入を返済に回せるため審査で有利になる可能性があります。

他社ですでに借り入れをしている人は、以下の状況に当てはまっていないか確認しましょう。

- 年収の3分の1近い金額を借りている

- 複数社から借り入れしている

消費者金融で借りられる金額は、貸金業法に定められている総量規制によって年収の3分の1までに制限されます。

年収の3分の1近い金額を借りている人は法律の範囲を超える可能性が高く、審査に通りません。

複数社で借りている人は、借入合計額が年収の3分の1に近くなっていないか確認する必要があります。

借入額が分からないときは、マイページや利用明細で確認可能です。

借入額が多いときは返済を進め、借入残高と新たな借入先で借りたい金額との合計が年収の3分の1以内におさまるよう調整しましょう。

借入件数が多いときも対策が必要

借入件数が2件以上ある人も対策を行う必要があります。

複数社から借り入れをしている人は、借入総額が少なくても「次々とお金を借りるうちに返済できなくなる」と判断されて、審査に落ちやすい傾向です。

最も借入額が低い借入先を優先して返済し、完済すると借入件数が1件減ります。

利用限度額の上限まで借りていない借入先があるなら、追加融資を受けて最も借入額が少ない消費者金融を完済すると、短期間で対策が可能です。

借入件数を1件まで減らしてから、消費者金融の審査に申し込みましょう。

信用情報に傷がついていると審査落ちや限度額を抑制される可能性が高い

信用情報に以下の情報が記録されていると、審査落ちや限度額を抑制される可能性が高いです。

- 長期延滞

- 債務整理の記録

- 繰り返しの延滞

信用情報は個人がローンやクレジットを利用した履歴に関する情報で、傷がついているとはネガティブな情報がある状態です。

ローンやクレジットを利用し、継続的に返済をしている人は、信用力があると判断されます。

逆に延滞の記録や債務整理の記録があると「信用情報に傷がついている」と言われ、消費者金融からの信用を得られません。

61日または3か月以上支払いを延滞した経験や債務整理の履歴があれば、審査に通る可能性は低いです。

短期延滞を繰り返していると長期延滞を警戒される

短期間の延滞を何度か繰り返している人は、今後長期延滞に移行するリスクがあると判断されます。

審査落ちまでは行かなくても利用限度額が抑制される可能性は高いです。

長期延滞や債務整理の記録があるなら、延滞解消日または債務整理が行われた日から5年待たなければ審査に通りません。

短期延滞を繰り返した人は、10万円を目安として利用限度額を極力低くし、審査通過を目指しましょう。

延滞や債務整理の時期が分からなければ、信用情報を集めて管理している信用情報機関に問い合わせられます。

審査に通る可能性が低いなら5年経過するのを待ち、短期延滞を繰り返した人は限度額を低くして審査通過の可能性を高めましょう。

嘘や間違った情報を入力して申し込むと審査に悪影響

嘘や間違った情報を入力して申し込むと、「信用できない人かもしれない」と警戒されて審査に悪影響です。

意図的に嘘をついてお金を借りようとする人は、返済してくれないと予想できます。

消費者金融の審査では収入と共に返済の意思も確かめる仕組みです。

お金に余裕があっても返済する気がなければ、滞納が起こります。

意図的な嘘ではなくても、ミスが多いと以下の理由で審査落ちする可能性も。

- 意図的な嘘と見分けがつかない

- 返済額や返済日の管理ができないと判断される

消費者金融が確認できるのは入力フォームに入力された情報のみなので、意図的な嘘かミスか判断する方法はありません。

嘘の可能性があるなら、延滞のリスクを避けるため審査に通さないと判断されるケースもあります。

例えミスだとしても、自分の関する情報で間違いが多ければ「返済額や返済日の管理ができないのでは」と警戒される原因に。

入力時はありのままを申告し、ミスがないか送信前に丁寧に確認しましょう。

職業や希望の条件ごとに借りやすいおすすめの消費者金融を紹介

数多くある消費者金融の中から最適なところを選ぶには、申し込みの条件や商品詳細の確認が重要です。

自分自身が消費者金融の申込条件が満たされているのかどうか、あらかじめ確認しておきましょう。

消費者金融各社それぞれの申込対象者を一覧にまとめました。

| 消費者金融名 | 学生 | 専業主婦 | パート・アルバイト | 無職 |

|---|---|---|---|---|

| プロミス | 〇 | × | 〇 | × |

| アイフル | 〇 | × | 〇 | × |

| レイク | 〇 | × | 〇 | × |

| アコム | 〇 | × | 〇 | × |

| SMBCモビット | 〇 | × | 〇 | × |

| VIPローンカード | 〇 | × | 〇 | × |

| au PAY スマートローン | 〇 | × | 〇 | × |

| LINEポケットマネー | 〇 | × | 〇 | × |

| ファミペイローン | 〇 | × | 〇 | × |

| dスマホローン | 〇 | × | 〇 | × |

| メルペイスマートマネー | 〇 | × | 〇 | × |

| ダイレクトワン | 〇 | 〇 | 〇 | × |

| ベルーナノーティス | 〇 | 〇 | 〇 | × |

| いつも | 〇 | × | 〇 | × |

| セントラル | 〇 | × | 〇 | × |

| フクホー | 〇 | × | 〇 | × |

| フタバ | 〇 | × | 〇 | × |

| アロー | 〇 | × | 〇 | × |

| エイワ | 〇 | 〇 | 〇 | × |

| ライフティ | 〇 | × | 〇 | × |

| アルコシステム | 〇 | 〇 | 〇 | × |

※お申し込み時の年齢が18歳もしくは19歳の場合は、収入証明書類の提出も必要です。

※高校生(定時制高校生や高等専門学校生も含む)の人はお申し込みいただけません。

上の表でもわかるように、ほとんどの消費者金融で専業主婦や無職の人が申し込みできません。

収入がないと返済もできないためです。

毎月少しでも収入があれば申し込みができて、借入希望額を可能な限り低く設定すれば審査に通過する可能性が高まります。

ここからは申込者の職業や目的に合ったおすすめの消費者金融を紹介します。

学生は年齢条件と融資対象をクリアしているかを確かめて申込先を決める

学生が消費者金融でお金を借りるなら、申込年齢をクリアしている消費者金融に申し込みましょう。

年齢の基準を満たしていて安定収入があれば、学生でも申し込み可能な消費者金融はあります。

消費者金融では融資対象年齢を20歳以上に設定しているケースが多いです。

18歳や19歳の人が借り入れを希望するなら、申込先を慎重に選ぶ必要があります。

アルバイトで収入がある18歳でも高校生は申し込みできません。

年齢と収入の条件を満たしていても、消費者金融によっては学生自体を融資の対象外としている例もあります。

各消費者金融の申し込み対象年齢と学生の申し込みの可否をまとめた結果は以下の通りです。

| 消費者金融名 | 申込対象年齢 | 学生の申し込み |

|---|---|---|

| プロミス | 満18歳から | 〇 |

| アイフル | 満20歳から | 〇 |

| レイク | 満20歳から | 〇 |

| アコム | 満20歳以上 | 〇 |

| SMBCモビット | 満20歳から | 〇 |

| VIPローンカード | 満20歳以上 | 〇 |

| au PAY スマートローン | 満20歳以上 | 〇 |

| LINEポケットマネー | 満20歳から | 〇 |

| ファミペイローン | 満20歳から | 〇 |

| dスマホローン | 満20歳以上 | 〇 |

| メルペイスマートマネー | 満20歳から | 〇 |

| ベルーナノーティス | 20歳から | 〇 |

| ダイレクトワン | 20歳から | 〇 |

| いつも | 年齢20歳以上 | × |

| セントラル | 20歳以上 | × |

| フクホー | 年齢20歳以上 | × |

| フタバ | 満20歳から | × |

| アロー | 満22歳以上 | × |

| エイワ | 20歳以上 | 〇 |

| アルコシステム | 20歳以上 | 〇 |

| AZ株式会社 | 20歳以上 | ×※ |

| デイリーキャッシング | 20歳以上 | – |

| キャネット | 20歳以上 | × |

| ファースト | 20歳以上 | × |

※別途学生ローンもあり

18歳から申し込みを受け付けている消費者金融は、上記の中ではプロミスのみです。

18歳や19歳は金融商品を利用した経験が少ないため、審査は慎重に実施されます。

収入証明書類の提出が必須なので、アルバイト先で受け取った給与明細を捨てずに保管し、申込時に提出しましょう。

20歳以上の学生なら、申し込み可能な消費者金融が複数あります。

できる限り早めにお金を借りたいときは、プロミスやアイフルなど大手消費者金融を選びましょう。

借りたお金をキャッシュレス決済にチャージして使うなら、以下のローンが対応可能です。

- レイク

- SMBCモビット

- au PAY スマートローン

- ファミペイローン

- メルペイスマートマネー

- dスマホローン

レイクとSMBCモビットには、借りたお金をPayPayにチャージする機能があります。

au PAY スマートローンはau PAY、ファミペイローンはファミペイなど、関連サービスへの入金が可能です。

中小消費者金融では、年齢の条件を満たしていても学生を融資の対象としているケースがあります。

年齢の条件と合わせて学生への融資が可能かも確かめた上で申込先を決めましょう。

学生は社会人に比べると収入が少ないと見なされやすい傾向にあるので、借入希望額は数万円と少額にするのが審査に通るコツです。

専業主婦(夫)でも配偶者に収入があれば配偶者貸付を利用して借りられる

専業主婦(夫)の人でも配偶者貸付制度が採用されている消費者金融なら借りられる可能性があります。

配偶者貸付とは申込者には収入がなかった場合でも、配偶者(妻もしくは夫)に安定した収入があると借り入れができる制度のことです。

ただし配偶者貸付を利用できるのはベルーナノーティスしかありません。

ベルーナノーティスは消費者金融に分類されるので、夫もしくは妻の年収の3分の1まで契約が可能です。

銀行カードローンでは配偶者貸付の上限金額を50万円としているところも多く、50万円以上の金額を借り入れしたい場合にはベルーナノーティスの申し込みを検討しましょう。

ただし配偶者貸付の利用には夫または妻の同意が必要になるため、配偶者に秘密にして借り入れはできません。

配偶者貸付は自身に収入が無くても申し込みできる点は魅力ですが、配偶者の同意は必要になるため夫婦間でしっかり話し合いをしましょう。

毎月安定した収入があればパートやアルバイトでも大手や中小に申し込みできる

パートやアルバイトの収入の人でも、毎月安定して収入が入ってくれば消費者金融に申し込みができます。

ただし中小消費者金融の場合は、1年以上は継続して勤務していなければならない場合があります。

そのため働き始めてすぐの人は、大手消費者金融のほうが申し込める可能性が高いです。

実際アイフルに問い合わせをしてみたところ、「勤務日数に関係なく働いたその日から申し込みが可能」という回答がありました。

この記事で紹介している消費者金融であれば、アルバイトの人でも申し込みが可能です。

アルバイトを始めたばかりで審査に不安を抱いている人は、大手の消費者金融に申し込みをしてみましょう。

周囲にバレたくない場合にはリスク対策ができる消費者金融を選ぶ

家族や会社の人に借り入れをバレたくない人は、リスク対策のできる消費者金融を選びましょう。

消費者金融からお金を借りていることがバレるケースと対策方法は下記のとおりです。

| 消費者金融からの借り入れがバレる理由 | 対策 | 対策できる消費者金融 |

|---|---|---|

| 自宅に郵送物を送られてくる | 郵送物を送られてこない消費者金融を選ぶ | アイフル/プロミス/アコム/SMBCモビット/レイク/アコム/ファミペイローン/au PAY スマートローン/VIPローンカード※1/dスマホローン/LINEポケットマネー/メルペイスマートマネー/ダイレクトワン※3 |

| ローンカードを持っているところを見られる | カードレスで利用する | アイフル/プロミス/SMBCモビット/レイク/アコム/VIPローンカード※2/ファミペイローン/LINEポケットマネー/メルペイスマートマネー/dスマホローン/au PAY スマートローン/アルコシステム |

| 無人契約機に入ったところや店舗に入ったところを見られる | WEBやアプリ上で手続きが完結する消費者金融に申し込む | アイフル/プロミス/SMBCモビット/レイク/アコム/VIPローンカード/au PAY スマートローン/メルペイスマートマネー/LINEポケットマネー/ファミペイローン/dスマホローン/ダイレクトワン/アルコシステム |

| 会社に在籍確認の電話をされる | 電話による在籍確認が行われない消費者金融に申し込む | アイフル/プロミス/SMBCモビット/レイク/アコム/メルペイスマートマネー/ファミペイローン |

| 財布や鞄に入っていた利用明細が見つかる | WEB上で明細が見られる機能を活用する | アイフル/プロミス/SMBCモビット/レイク/アコム/メルペイスマートマネー/au PAY スマートローン/ファミペイローン/dスマホローン/VIPローンカード/LINEポケットマネー |

※1 アプリ型の申し込みをした上で「スマホで本人確認(オンライン本人確認サービス)」で本人確認書類の提出が必要

※2 アプリ型での申し込みのみ対象

※3 店頭窓口による契約のみ対象

上記の対策ができる消費者金融を選べば、借り入れがバレるリスクも下がります。

この記事で紹介している消費者金融では大手5社とメルペイスマートマネーなら、周囲に借り入れがバレにくいです。

借り入れがバレにくいところを探している人は、大手5社やメルペイスマートマネーの利用がおすすめです。

無職の人は消費者金融を利用できない

無職の人は消費者金融が利用できません。

無職の人で申し込めるのかどうかプロミスとアイフル、SMBCモビットの3社で調べてみました。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用:よくあるご質問|アイフル

お申込条件

年齢18~74歳のご本人に安定した収入のある方です。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用:お申込条件と必要なもの|プロミス

お申し込みいただける方

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

引用:お申込いただける方|SMBCモビット

いずれの消費者金融も条件に必ず「収入があること」が含まれているとわかります。

アイフルでもはっきりと「無職では申し込みができない」と明言しているので、無職の人は審査には進めません。

試しにアコムの3秒借り入れ診断に「年齢32歳、年収0円、他社借入0円」と入力してみたところ、借入不可という診断結果が出ました。

収入がないと消費者金融から借り入れをするのは難しいですが、月に1度程度でも働いていて収入が入っていれば審査の対象となります。

無職の人で借り入れを利用したい場合は、国からお金を借りられる公的融資制度やハローワークなどの利用を検討しましょう。

すでに2社以上から借りている人にはおまとめローンのある借入先がおすすめ

すでに2社以上からお金を借りている場合は、おまとめローンがある消費者金融がおすすめです。

おまとめローンとは複数からの借り入れを1社にまとめられるローン商品のことで、以下のようなメリットがあります。

- 利息が減らせる可能性がある

- 返済先が1社にまとまるため管理しやすい

- 総量規制以上の借り入れも可能にできる

借り入れ時に設定される金利は借入限度額の大きさによって決まります。

そのため複数の消費者金融から少額の契約をしていると、それぞれに対して高い金利が発生している可能性もあるわけです。

現状複数から借り入れをしている場合にはおまとめローンを利用することで、適用される金利が低くなり利息の負担を減らせます。

また返済日がバラバラだった場合には、借入先が1つにまとまることで返済管理もしやすくなります。

1か月に何回も返済する心理的な負担も軽減されるため、2社以上から借り入れをしている人はおまとめローンの利用もおすすめです。

以下の消費者金融にはおまとめローンも用意されています。

| アイフル | おまとめMAX |

|---|---|

| プロミス | おまとめローン |

| SMBCモビット | おまとめローン |

| アコム | 借り換え専用ローン(おまとめローン) |

| レイク | レイクdeおまとめ |

おまとめローンを活用することで総量規制を超えて借りられる

おまとめローンでは総量規制の対象外になるため、年収の3分の1を超えた借り入れも可能です。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用:総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業界

ただし消費者金融や銀行の審査に通る必要があります。

またおまとめローンは返済専用の商品になっているため、新たに追加の借り入れはできません。

そのため返済の負担を減らして本格的に完済をしたい人に向いています。

借り換えローンを使うと今よりも利息の負担を減らせる

すでに借り入れをしていて返済に負担を感じているなら、さらに金利の低い消費者金融に借り換える方法もあります。

例えば現状年20.0%の金利で借り入れをしている場合、上限金利が18.0%未満の消費者金融に借り換えることで利息は減ります。

上限金利が18.0%未満の消費者金融は以下のとおりです。

| プロミス | 2.5%~18.0% |

|---|---|

| VIPローンカード | 1.5%~17.8% |

| dスマホローン | 3.9%~17.9% |

| フタバ | 14.959%~17.950% |

毎月支払う利息は小さくても、返済期間が長くなるほどに大きな金額になっていきます。

そのため節約するためにも、可能な限り利息は減らさなければなりません。

また単に金利の低いローンに契約し直すのでなく、返済に集中できる借り換え専用のローンも用意されています。

借り換え専用ローンはおまとめローンと同じく、総量規制の例外貸付に該当するため追加の借り入れはできません。

現状の返済に集中をしたい人は借り換えローンの利用もおすすめです。

借り換えローンが用意されている消費者金融はアイフルとアコムです。

| アイフル | かりかえMAX |

|---|---|

| アコム | 借換え専用ローン |

アイフルで提供をされているおまとめMAXとかりかえMAXの違いは何?

アイフルにはおまとめローンの商品として「おまとめMAX」が用意されています。おまとめMAXと「かりかえMAX」では申し込みの対象者に違いがあり、アイフルの利用実績によって利用できる商品も変わります。

1度でもアイフルを利用をしている人はおまとめローンを利用可能です。

1度もアイフルを利用していない人は借り換え専用ローンに申し込みましょう。

消費者金融と銀行カードローンの申し込みで迷ったときに比較すべきポイント

カードローンは消費者金融と銀行が提供しています。

ここからは消費者金融と銀行どちらにすべきか迷っている人に向けて、それぞれの比較ポイントを紹介します。

消費者金融と銀行カードローンそれぞれの違いを表にまとめたものが下記のとおりです。

| 消費者金融 | 銀行 | |

|---|---|---|

| 基準となる法律 | 貸金業法 | 銀行法 |

| 審査時間 | 最短で3分~ | 最短で当日 |

| 融資までの時間 | 最短で3分~ | 最短で翌日 |

| 無利息期間 | あるところが多い | ないところが多い |

| 金利 | 3.0~20.0% | 1.5~15.0% |

| 総量規制 | あり | なし |

消費者金融と銀行カードローンでは該当する法律に違いがあります。

| 遵守すべき法律 | 法律の内容 | |

|---|---|---|

| 消費者金融 | 貸金業法 | 消費者金融を含む貸金業者からの借り入れについて定められた法律 |

| 銀行カードローン | 銀行法 | 銀行の健全で適切な運営と金融の円滑を図って国民経済を発展させることを目的にした法律 |

消費者金融は貸金業者に該当するため貸金業法、銀行カードローンは銀行の商品になるため銀行法を守っています。

総量規制は消費者金融に関係する法律なので、銀行カードローンは法律上でいうと守る必要性はありません。

次の章で詳しく解説をします。

銀行カードローンは総量規制の対象にはならない

総量規制は貸金業法によって定められています。

銀行カードローンは賃金業法に該当しない業種なので総量規制の概念がありません。

つまり銀行カードローンであれば、法律上は年収300万円の人が300万円以上を借り入れることも可能です。

しかし銀行も独自で総量規制と同等のルールを設けていて、利用者の借りすぎを防ぐために貸付の金額を制限しています。

平成31年に開かれた国会においても、銀行カードローンによる貸しすぎを防止するように総量規制の適応を請願しています。

件名 銀行カードローンへの法規制を求めることに関する請願

(中略)

銀行だから安心という社会的信用を裏切り、経済的に苦しい人たちを金もうけの手段とする銀行カードローンは今や社会的大問題であり、およそまともな金融の姿とは無縁のこうした状態は直ちに改められるべきである。速やかに銀行等の金融機関に対する規制を行うことを求める。

ついては、次の事項について実現を図られたい。

一、銀行カードローンについても貸金業法上と同様の総量規制が適用されるよう、関係法令を改正すること。

引用元:請願|参議院

消費者金融と銀行カードローンでは守るべき法律が異なるものの、実際はどちらも借り入れできる金額が制限されています。

すでに年収の3分の1近くの金額を借り入れしている人は、消費者金融も銀行も新たに契約するのは難しいでしょう。

上限金利の差は年4.0%ほどで返済期間が長いほど返済金額の差は大きくなる

消費者金融では上限金利が年18.0%が多く、銀行カードローンの場合は年13.0〜15.0%が多いです。

数%程度の差ですが返済期間が長くなるほど利息の差は大きくなります。

利息の負担が大きいと最終的に返済する金額も大きくなります。

主な銀行カードローンの年金利は下記のとおりです。

| カードローン名 | 金利(年) |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

| 三井住友銀行 カードローン | 1.5~15.0% |

| りそな銀行 カードローン | 3.5~13.5% |

| みずほ銀行 カードローン | 2.0~14.0% |

完済までの期間が長くなるほどに利息も大きくなるため、返済期間が長引きそうな人は金利が低い銀行カードローンを検討してみましょう。

また実際に適用される金利は借入金額に応じても変わるので、絶対に上限金利が適用されるとは限りません。

あらかじめ利息額を確認したい人は、消費者金融や銀行カードローンに用意されているシミュレーションを利用してみましょう。

銀行カードローンでは即日融資に対応しているところが少ない

銀行カードローンは審査や融資で時間がかかり、ほとんどのところで即日融資には対応していません。

銀行カードローンでは審査の際に警察庁のデータベースの情報も照会するので基本的に時間がかかります。

しかし最近の傾向では銀行カードローンも、最短で当日融資を可能にしているところが出てきています。

例えば楽天銀行スーパーローンと三井住友銀行 カードローンは最短即日融資も可能な銀行カードローンです。

- 楽天銀行スーパーローン

- 三井住友銀行 カードローン

即日融資に対応している銀行カードローンは少ないので、すぐに借り入れをしたい人は消費者金融が最適です。

銀行が行う在籍確認は電話が多い

大手消費者金融は電話による在籍確認がないところが多いですが、銀行カードローンの場合は基本的に電話による在籍確認が行われます。

これは一般的な銀行だけでなく、審査が比較的早いネット銀行においても同様です。

ただし勤務先に在籍確認の電話がかかってきたとしても、銀行からの電話なら住宅ローンや口座の開設など、怪しまれないようにする工夫が可能です。いずれにしても個人名や銀行名でかかってくるので、カードローンの審査に関する内容だとはバレにくいといえます。

消費者金融では無利息期間が設けられている

消費者金融カードローンでは一定の無利息期間が設けられているところもあります。

一方で銀行カードローンでは無利息期間のあるところは少ないです。

消費者金融では利益を得るためにも、多くの人に利用してもらいたいと思っています。

そのため無利息期間を提供し、顧客の獲得につなげていると考えられます。

一方で銀行の場合、主な業務は個人に対する融資ではありません。

消費者金融に比べると個人への貸し付けによる利益は重視していないと推測されます。

銀行カードローンは無利息期間がないですが、金利は低い傾向にあるのが魅力です。

借入期間が長期になる場合には銀行カードローンの方が最終的な返済負担が小さくなり、短期間であれば無利息期間がある消費者金融の方が返済額を抑えられる可能性があります。

最終的な返済額は借入金額や金利・返済期間・キャンペーンなどで異なります。

具体的な返済金額を知りたい人は、各カードローン会社から提供されているシミュレーションを利用してみましょう。

消費者金融へ申し込む前に解消しておきたい質問をまとめて回答!

消費者金融への申し込み前に解消しておきたい質問は以下の通りです。

- 消費者金融から一度でもお金を借りたらやばいですか?

- 在籍確認を受けずに審査してもらう方法はありますか?

- 年収は何円程度あれば消費者金融で借りられますか?

- 消費者金融の審査に通らない人に共通する特徴はありますか?

- 消費者金融を利用すると何かデメリットがありますか?

- ヤミ金と消費者金融の違いは何ですか?

- ブラックリスト入りしていても借りられる消費者金融もありますか?

消費者金融でお金を借りるにあたって、「借り入れ自体がやばいのでは」「在籍確認でバレるのでは」といった疑問を抱いている人もいます。

審査が不安な人からは高い年収が必要なのか、審査に通らない人の特徴は何か知りたいとの意見も。

消費者金融と違法な金融機関の区別がつかず、漠然とした不安を感じる例もあります。

疑問がある人は申し込み前に確認し、不安を解消しておきましょう。

消費者金融から一度でもお金を借りるとやばい?

「消費者金融から一度でもお金を借りるとやばい」との噂は、事実ではありません。

返済を不安に思う人が「借り入れをしたら返済不能に陥るのではないか」と心配した結果、「一度でも借りると返せない」との噂が生まれたと予想されます。

消費者金融は借りすぎによって利用者が返済不能に陥らないよう、以下のルールを守って融資を実施。

- 上限金利は年20.0%

- 融資額は年収の3分の1以内

- 審査を実施し返済能力がない人には融資をしない

上限金利が明確に決められているため、返済できないほどの利息がつく心配はありません。

例えば年18.0%で10万円借り、2年かけて返済したときの返済額は月5,000円程度です。

月5,000円程度の支払いなら、生活が圧迫される心配はありません。

利息総額も19,800円程度と無理のない範囲におさまっています。

融資額は年収の3分の1以内に抑えられ、返済能力がない人はそもそも融資自体を受けられません。

返済が不安な人は以下の工夫をすると、滞納を避けられます。

- 消費者金融の通知サービスやリマインダーアプリを活用

- 返済方法を口座振替に設定して返済忘れを防ぐ

返済日を忘れると滞納の原因になるため、消費者金融の通知サービスやリマインダーアプリを活用して返済日の連絡を受けましょう。

返済方法を口座振替にすれば、残高不足になっていない限り返済を忘れる心配がありません。

在籍確認を避けて審査を進める方法はある?

在籍確認を避けて審査を進めたい人は、以下の原則在籍確認なしと公式サイトに明記している消費者金融に申し込みましょう。

- プロミス

- アイフル

- レイク

- アコム

- SMBCモビット

- メルペイスマートマネー

- アロー

- いつも など

消費者金融に申し込むと、通常は勤務先を確かめるために電話で連絡が入ります。

しかし近年はプライバシーへの配慮やリモートワークの増加から、連絡ができない職場も増えました。

在籍確認の目的は申告した勤務先で本当に働いているかの確認です。

在籍確認の方法は電話に限られているわけではなく、消費者金融の判断で書類や申告内容による確認への変更も認められています。

例えば健康保険証や社員証を提出すれば、勤務先の名称が入っているため現在も働いていると確認可能です。

電話が不安な人は公式サイトに「原則在籍確認なし」と明記している消費者金融を選び、電話が入る可能性を減らしましょう。

年収はいくらあれば消費者金融で借りられる?

消費者金融は年収が10万円程度でも借りられる可能性が高いです。

実際にプロミスのお借入診断とアイフルの1秒診断の両方を利用して、年収10万円で診断したところ、融資の可能性があるとの結果が出ました。

銀行カードローンは利用限度額の下限が10万円に設定されています。

銀行も年収の3分の1を1つの目安としていて、年収が30万円以上なければ融資を受けられない可能性が高いです。

消費者金融は利用限度額が1万円から設定でき、年収が低くても借り入れの可能性があります。

消費者金融で借りられる金額は年収の3分の1までのため、計算上は年収3万円あれば1万円の限度額で契約可能です。

とはいえ消費者金融でも、最初から法律の範囲ぎりぎりの融資を受けるのは難しい傾向にあります。

余裕をもって申し込むなら、年収が10万円以上になってから審査を受けましょう。

審査に通らない人の共通の特徴は?

消費者金融の審査に通らない人の共通の特徴は以下の通りです。

- 現在の借入額が年収の3分の1以上

- 他社借入件数が3社以上

- 申し込み時点で他社借入を滞納している

- 過去5年以内に長期延滞や債務整理を行った

- 短期間で何度も消費者金融の審査に申し込んだ

現在の借入額が年収の3分の1以上なら、借入総額が法律の範囲内におさまらないので審査に通りません。

他社借入件数が3社以上だと、次々に借り入れしているうちに返済できなくなると警戒されやすいです。

申し込み時点で他社借入を滞納している人は、すでに返済能力がないと判断されて審査落ちします。

過去5年以内に長期延滞や債務整理を行った人は、信用情報に傷があるため、情報が消えるまでは審査通過が難しいです。

他社借入状況や返済状況に問題はなくても、短期間で何度も消費者金融の審査に申し込むと審査に落ちるケースがあります。

次々に申し込まなければならないほどお金に困っていると警戒されるためです。

消費者金融へ申し込んだ事実は6か月間記録されるため、短期間で複数社に申し込んだ人は6か月経ってから1社ずつ申し込みましょう。

消費者金融の利用にデメリットはある?

消費者金融の利用には以下のデメリットがあります。

- 他のローンと比べれば金利が高い

- 住宅ローンや車のローンの審査時に多少影響がある

- 家族や知人にバレると関係性に影響が出るケースもある

- 借り癖がつく可能性もある

消費者金融の平均的な金利は年18.0%で、フリーローンやマイカーローンなど他のローンと比べると金利が高い傾向にあります。

ローンの利息は金利が高いほど増えるため、お金を借りる目的が明確なときは他のローンも検討しましょう。

例えば車を購入するときはマイカーローン、生活費が足りなくなったときの備えには消費者金融と使い分ければ、利息を抑えつつ必要なときすぐに借り入れ可能です。

消費者金融との契約があるとすぐにお金を借りられる状態なので、住宅ローンや車のローンの審査時に多少影響が出ます。

カードローンの利用限度額が高いと、住宅ローンやマイカーローンで借りられる金額が減る可能性も。

特に融資額が高い住宅ローンでは影響が出やすいため、不安なら住宅ローンの審査を受ける前に消費者金融で借りたお金は完済し、解約しておきましょう。

家族や知人にバレると、「自分に内緒で借り入れしたから信用できない」「お金に困っている人だ」といった目で見られ、関係性に影響が出るケースもあります。

借り入れがバレたくない人は、郵送物も電話による在籍確認もなしにできる、プロミスやアイフルに申し込みましょう。

通帳の記入内容からバレる可能性もあるので、口座振替以外の方法で借り入れや返済をするか、ネット銀行にローン専用の口座を作る対策も有効です。

カードローンは限度額の範囲内なら繰り返し借り入れが可能なので、少しお金に困ったらすぐに借りてしまう可能性もあります。

借り癖が心配なら、本当にお金が足りないときだけ借り入れするよう、自分なりのルールを作りましょう。

ヤミ金と消費者金融とでは何が違う?

闇金と消費者金融の違いは、都道府県知事や財務局に届け出を出しているかです。

消費者金融は届け出をきちんと行い、許可を得た上で法律を守って融資しています。

法律では金利の上限や取り立てに関するルールが決まっているため、高額の利息請求や無理な取り立てはありません。

ヤミ金は届け出を行っていない非正規業者で法律を守っていないため、借り入れをすると以下のリスクがあります。

- 保証料の名目でお金をだまし取られて融資は受けられない

- 高額の利息請求を受け返済できなくなる

- 返済できないと嫌がらせや無理な取り立てに遭う

ヤミ金に借り入れを申し込むと、「信用を見るため」「手数料が必要」との理由でお金をだまし取られ、実際には融資を受けられない例もあります。

借り入れができたとしても、10万円借りて1週間後に1万円の利息を請求されるといった、高額の利息請求を受けるケースも。

高額な利息請求によって返済できなくなると、嫌がらせの電話やファックスが大量に入る、夜遅い時間に家まで押しかけてくるなど無理な取り立てが行われる被害もあります。

万が一ヤミ金とは気づかずお金を借りてしまったら、以下の相談先に相談しましょう。

- 日本貸金業協会

- 警察

- 弁護士会

- 消費生活センター

「一見したら普通に見える金融機関がヤミ金だった」との例もあるので、おかしいと思ったら一人で悩まずすぐ相談しましょう。

借り入れ前に金融庁の「登録貸金業者情報検索サービス」を活用すれば、申込先が正規の消費者金融か確認できます。

ブラックリスト入りしていても借りられる消費者金融はある?

一部の中小消費者金融では、ブラックリスト入りしていても借りられる可能性があります。

ブラックリスト入りとは信用情報に傷がある状態を例えた言葉です。

過去に長期延滞や債務整理の事実があった人は、ブラックリスト入りしています。

通常ブラックリスト入りしていると審査落ちしますが、中小消費者金融の一部は過去の経済状況ではなく現在の返済能力に注目して審査を実施。

大手と同じ基準で審査を行っていると顧客を獲得できないため、人の手も入れながら視点を変えて審査を実施するケースがあります。

例えばアローの申し込み確認事項には「現在他社の返済が遅れていない」との項目があっても、過去の延滞に関しては触れられていません。

申し込み時点で延滞している人は返済能力があるとは言えなくても、数年前に長期延滞した人なら現在は返済できる状態になっている可能性があります。

とはいえ審査は厳格に行われるので、中小消費者金融なら審査に通るとも限りません。

ブラックリスト入りしていても現在は返済能力があるなら、中小消費者金融に相談してみましょう。