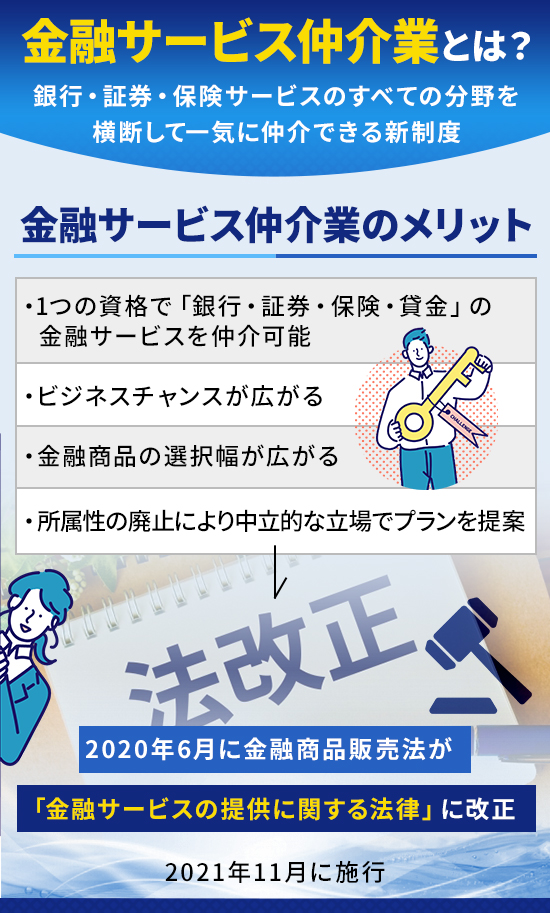

金融サービス仲介業とは、これまで縦割りの法律が適用されていた銀行・証券・保険サービスのすべての分野を横断して仲介できる新制度です。

金融サービス仲介業は、法改正によって2021年11月から新たに開始された業態です。

1つのライセンスで「銀行・証券・保険・貸金」すべての分野の金融サービスをワンストップで仲介可能とする新たな業種「金融サービス仲介業」を創設することを目的に、 2020年6月に金融商品販売法が「金融サービスの提供に関する法律」(金融サービス提供法)に改正され、2021年11月に施行されました。

引用: JFIM

金融サービス仲介業の導入によって、ビジネスチャンスが広がることや金融商品の選択における利便性の向上が期待できます。

この記事では、金融サービス仲介業の仕組みや、利用者と事業者の双方にとってのメリットを詳しく紹介します。

さらに、参入を検討している方向けに、登録の手続きや守るべき厳格なルールについても分かりやすく解説していきます。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

金融サービス仲介業とは多種多様な金融サービスをワンストップで提供できる業種

金融サービス仲介業とは、一言で言えば「あらゆる金融の手続きを一つの窓口にまとめた」非常に便利な新しい業種のことです。

2021年11月に施行された金融サービスの利用者の利便性の向上及び保護に関する法律によって、これまでの縦割りだった仲介業の仕組みが大きく見直されました。

これまでの制度では、銀行の代理店なら銀行、保険代理店なら保険というように、業態ごとに個別の登録を受けなければなりませんでした。

つまり、利用者にとっては自分に最適な金融商品を一つの窓口で総合的に提案してもらえるようになるため、非常に画期的な仕組みだと言えるでしょう。

以下では詳細を説明していきます。

銀行・証券・保険を横断して仲介できる新しい制度

金融サービス仲介業の最大の特徴は、これまでの縦割りの壁を取り払い、銀行・証券・保険の3分野すべてを一度に扱える点にあります。

これまでは、住宅ローンを組みたいときは銀行、資産運用を始めたいときは証券会社、万が一の備えを考えたいときは保険会社へ、それぞれ別々に相談に行くのが当たり前でした。

しかし、この制度が創設されたことで、例えば家計の見直しを依頼した際、住宅ローンの借り換えと同時に生命保険の見直しや、余剰資金での投資信託の購入までを一括で相談できます。

つまり、分野ごとに異なる業者を探す手間が省けるだけでなく、資産全体を俯瞰した上でのプロのアドバイスを受けられるようになるということです。

金融機関の垣根を超えて自分にぴったりの選択肢を提示してくれるこの制度は、忙しい現代人にとって非常に頼もしい存在になるでしょう。

手続きのオンライン化で金融商品を選択が可能

金融サービス仲介業のもう一つの強みは、スマートフォンのアプリやWebサイトなどを通じたオンラインでの手続きに特化している点です。

情報通信技術の発展により、インターネットを通じた送金や証券取引、保険契約の締結のように、オンラインでの円滑な金融サービスが可能となりました。

引用:日本金融サービス仲介業協会

例えば、わざわざ店舗へ足を運ばなくても、アプリ一つで自分の資産状況に基づいた複数の金融機関のプランを並べて、納得いくまで吟味することが可能です。

仕事や家事で忙しく、平日の日中に窓口へ行くのが難しい方でも自宅にいながら24時間好きなタイミングで金融サービスを利用できるのがメリットです。

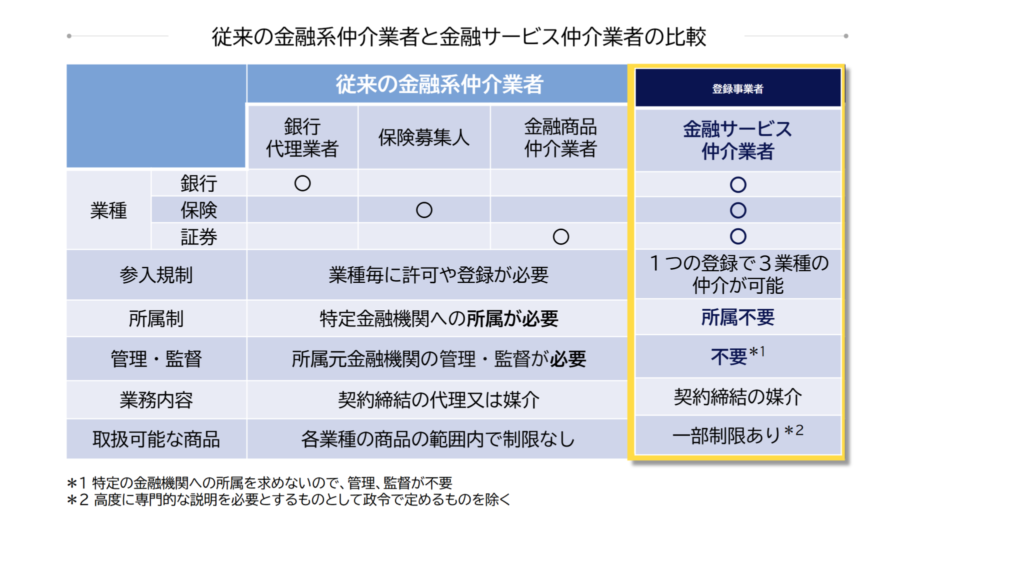

従来の金融仲介業との違い

従来の金融仲介業と新しい金融サービス仲介業の決定的な違いは、特定の金融機関への所属義務があるかないかという点にあります。

これまでの銀行代理業者や保険代理店は、必ずどこかの金融機関に所属しその会社の委託を受けて業務を行う必要がありました。

そのため、どうしても所属している金融機関の商品を優先して勧める形になりがちでしたが、金融サービス仲介業はこの所属制を必要としません。

特定の会社に偏らないフラットな意見を聞きたいという方は、この新しい仕組みを利用した仲介サービスを検討してみてください。

金融サービス仲介業の創設によって利便性が向上

金融サービス仲介業という新しい枠組みが誕生したことで、私たちの金融生活における利便性は劇的に向上しました。

主に以下のような点で、金融サービス仲介業の導入によるメリットを感じることが出来ます。

これまでは、利用者が複数の金融商品を組み合わせたいと考えた際、それぞれの専門窓口で1から説明を繰り返す必要があり、多大な時間と労力がかかっていました。

例えば、家計簿アプリのような一つのツール上で、銀行預金、株式投資、保険加入のすべてをシームレスに管理し、最適な提案を受けることも夢ではありません。

以下では、具体的にどのような変化が利便性をもたらすのか、3つのポイントに絞って詳しく解説していきます。

1つの登録で銀行・証券・保険を利用可能

金融サービス仲介業の最大の利点は、事業者がたった一つの登録を受けるだけで銀行・証券・保険の全ジャンルを扱えるようになることです。

利用者からすれば、一箇所に相談するだけでお金に関するあらゆる悩みをトータルで解決できることを意味しています。

例えば、子供の教育資金を準備したいと考えたとき、学資保険にするか、投資信託で運用するか、あるいは定期預金で貯めるかを一人の担当者や一つのアプリで同時に比較できます。

つまり、分野ごとの専門業者をハシゴして、それぞれの言い分を自分で整理し直すといった複雑な作業が一切不要になるということです。

複数の金融機関を横断して自分に最適なポートフォリオを提案してもらえる環境は、効率的な資産形成を目指す方にとって大きな助けとなるでしょう。

所属制が廃止される

金融サービス仲介業では、従来の仲介制度で必須とされていた所属制が廃止された点が、利用者にとって非常に大きな意味を持ちます。

これまでは、仲介業者は特定の金融機関と委託契約を結ぶ必要があり、例として証券サービスの仲介を行う際は証券会社に所属していなければならないと言うルールがありました。

| 分野 | 必要な資格・登録 | 所属先 |

|---|---|---|

| 銀行 | 銀行代理業 | 銀行 |

| 保険 | 保険募集人 / 保険仲立人 | 保険会社 |

| 証券 | 金融商品仲介業 | 証券会社 |

| 貸金 | 貸金業(貸付媒介) | 貸金業者 |

そのため、仲介業者は所属している金融機関の商品・サービスだけしか取り扱うことができずそのサービスのみをおすすめし利用者に寄り添った提案が不可能でした。

例えば、A社の保険よりもB社の保険の方が条件が良い場合、忖度なしにB社の商品を勧めてもらえるため、納得感のある選択ができるようになります。

特定の企業の看板に左右されず、本当に価値のある商品を見極めたいと考えている方にとって、この中立性の確保は最大のメリットと言えるでしょう。

電子決済等代行業も1つの登録で済む

金融サービス仲介業の登録を行えば、家計簿アプリなどの運営に必要な電子決済等代行業の登録もセットで済ませることができます。

これは、単に商品を仲介するだけでなく、利用者の口座情報を参照したり、決済の指示を出したりするサービスを一体的に提供しやすくなることを意味します。

例えば、銀行口座の残高を自動で取得して分析し、不足している備えを保険で補うといった、より高度でパーソナライズされたサービスが受けやすくなります。

事業者側にとっても、複数のライセンスを個別に取得する手間が省けるため、その分サービスの品質向上や手数料の低減に力を注げるようになります。

金融とテクノロジーが融合した便利なサービスを、より手軽に、かつ安心して利用できる環境が整ったことは、私たち利用者にとって非常に喜ばしい変化です。

金融サービス仲介業者が守るべきルール

金融サービス仲介業者は、銀行・証券・保険という大切な資産を扱うため、非常に厳格なルールを遵守することが法律で義務付けられています。

特定の金融機関に所属しない独立した立場であるからこそ、利用者が不利益を被らないよう、既存の金融機関と同等以上の誠実さが求められるのです。

これらのルールは、単なる手続き上の決まりではなく、利用者のプライバシーや大切な財産を犯罪やトラブルから守るための防波堤としての役割を担っています。

例えば、預けたはずのお金が勝手に引き出されたり、個人情報が漏洩したりといった不安を感じることなく、安心して相談できる環境が整えられています。

ここでは、すべての仲介業者が守るべき共通のルールと、各分野ごとに定められた規制の内容について具体的に解説します。

全ての金融サービス仲介業者が守る共通ルールは利用者の資産情報を守るためにある

金融サービス仲介業に従事するすべての事業者は、その取り扱い分野に関わらず、利用者の保護を最優先とした共通のルールに従わなければなりません。

このルールが徹底されている理由は、中立的な立場を逆手に取った不正行為を未然に防ぎ、業界全体の信頼性を担保するためです。

- 健全かつ適切な運営を確保するための措置

顧客に対する情報提供、顧客情報の適正な取扱い等 - 誠実義務

- 金融機関から受け取る手数料等の開示

- 名義貸しの禁止

- 標識の掲示

引用:金融サービス仲介法制

利用者が仲介業者を通じて金融商品を購入する際、業者がどのような義務を負っているのかを知っておくことは、自分自身の身を守ることにも繋がります。

つまり、業者が適切に情報を開示し、資産を正しく管理しているかを見極める基準が、これらの共通ルールに集約されているということです。

以下に、利用者が特に注目すべき重要な5つのルールを紹介しますので、内容をしっかりと確認してみてください。

利用者資産の預かり禁止

金融サービス仲介業者は、いかなる理由があっても利用者から現金や有価証券などの資産を直接預かることは一切禁止されています。

(預り金の禁止)

第二条 業として預り金をするにつき他の法律に特別の規定のある者を除く外、何人も業として預り金をしてはならない。引用:e-GOV|法令検索

これは、業者が利用者の資金を着服したり、経営悪化の際に流用したりといったリスクを根本から排除するための非常に重要な決まりです。

実際の取引は必ず利用者と金融機関の間で直接行われるため、仲介業者はあくまで契約の橋渡し役に徹することになります。

もし金銭の預かりを提案してくるような業者がいた場合は、法律違反の可能性があるため、絶対に応じないよう注意が必要です。

利用者情報の適切な管理

仲介業者は、業務を通じて知り得た利用者の年収や家族構成、資産状況などの機密情報を厳重に管理する義務を負っています。

電子決済等代行業に係る業務の内容及び方法

第二十三条

電子決済等代行業に関して取得した顧客に関する情報の適正な取扱い及び安全管理のための体制

引用:e-Gov|法令検索

具体的には、サイバー攻撃に対する強固なセキュリティ対策を講じることや、社内での閲覧権限を制限することなどが求められています。

自分のプライベートな情報がどこでどのように扱われるか不安な方も多いと思いますが、法に基づいた厳格な管理体制が参入の条件となっています。

個人情報が守られている安心感があってこそ、私たちは将来のマネープランについて正直に相談し、最適な提案を受けることができるのです。

利用者に対して適切な情報提供を行う

金融商品を仲介する際は、その商品のメリットだけでなくリスクやコストについても利用者が理解できるまで丁寧に説明しなければなりません。

例えば、元本割れのリスクがある投資商品であれば、どのような状況で損失が出るのかを事前に明確に伝えることが義務付けられています。

自分にとって本当に必要な商品かどうかを判断するためにも、業者からの説明内容を一つひとつ丁寧に確認するようにしましょう。

金融機関からの手数料や報酬の開示

仲介業者は、金融機関から受け取る手数料などの報酬について利用者に対して適切に情報を開示しなければなりません。

Ⅳ.顧客等に対する誠実公正義務と「顧客本位の業務運営に関する原則」利益相反管理や手数料等の明確化が求められている。

引用:金融サービス仲介業の概要

例えば、なぜその商品を勧めるのかという理由と共に、裏側で発生するコストの仕組みが透明化されることで、提案の客観性が保たれます。

業者がどのような基準で商品をピックアップしているのか、その透明性をチェックすることは、信頼できるパートナー選びに不可欠です。

名義貸しや切実義務等のルールも定められている

このほかにも、他人に名前を貸して営業させる名義貸しの禁止や、常に利用者の利益を最優先する誠実義務などが細かく定められています。

名義貸しの禁止

金融商品取引業者等や金融商品仲介業者は、自己の名義を、他人に使わせて金融商品取引業又は金融商品仲介業を行わせてはならないとされています。

引用:名義貸しの禁止|一般社団法人 第二種金融商品取引業協会

これらのルールはすべて、仲介業者がプロとしての誇りを持ち不正の余地を与えずに業務を遂行させるためのものです。

例えば、自分たちに都合の良い情報だけを伝えて契約を迫るような行為は、誠実義務に反する重大な違反行為とみなされます。

業者がこれらのルールを遵守しているかどうかを意識しながら、賢くサービスを活用して、豊かな生活設計に役立ててください。

取り扱い分野に応じてサービス仲介業者が守る共通ルール

金融サービス仲介業者は、銀行・証券・保険のすべての分野を扱えますが、それぞれの分野特有のリスクに応じた個別の規制も遵守しなければなりません。

共通ルールが「業者としての姿勢」を問うものであるのに対し、分野別の規制は「商品ごとの特性」から利用者を守るための具体的なガイドラインと言えます。

例えば、預金と投資信託では損失の出方が全く異なるためそれぞれに応じた適切な説明や手続きのルールが必要になるのは当然のことです。

各分野でどのような制限があるのかを知っておくことで、自分が利用しようとしているサービスが適切に運営されているかを判断する目安になります。

ここからは、銀行、証券、保険の3つの分野において、仲介業者が特に注意して守るべき具体的な規制内容を見ていきましょう。

① 銀行分野の規制

銀行分野の仲介において最も重要なルールは、預金の受け入れや貸し付けの判断など、銀行の根幹に関わる業務に踏み込みすぎないことです。

例えば、住宅ローンの相談を受けた際、業者が「私の一存で審査を通します」といった約束をすることは、法律で厳しく制限されています。

また、複雑な構造を持つ仕組預金など、リスクの高い商品を取り扱う場合にはより慎重な説明義務が課せられている点も特徴です。

銀行実務の安全性と信頼性を損なわないよう、仲介業者は一定の範囲内での活動が求められていることを理解しておきましょう。

ほかにも、サービスの一貫化を原因とした「抱き合わせ販売」の禁止も重要なルールの一つです。

「抱き合わせ販売」とは、他での取り日t気を行うことを条件に仲介を行うことを意味します。

た取引のために本来不要な商品やサービスを購入させる行為は禁止されています。

②証券分野の規制

証券分野では、株式や投資信託といった価格変動リスクのある商品を扱うため、投資家保護のための非常に細かなルールが定められています。

例えば、投資経験が全くない高齢者の方に対して、リスクの極めて高いデリバティブ取引などを無理に勧めることは、重大なルール違反となります。

また、有価証券の売買に関する注文を出す際も、利用者の指示を正確に反映し不正な取引が行われないよう厳重なチェック体制が必要です。

中立的な立場から幅広い金融商品を扱えるからこそ、利用者一人ひとりのリスク許容度に合わせた誠実な提案が、証券分野では特に強く求められます。

③保険分野の規制

保険分野の仲介においては、利用者が保険金を受け取れないといった不利益を被らないよう、正しい告知を妨げる行為などが厳禁とされています。

例えば、業者が「この持病は書かなくても大丈夫ですよ」といった不適切なアドバイスをして、告知義務違反を誘発することは法律で禁止されています。

また、新しい保険への乗り換えを勧める際には、古い保険を解約することによるデメリットについても、十分に説明しなければなりません。

利用者の将来の安心を担保するために、業者は保険の仕組みや契約上の注意点を、誰よりも正確に伝えるプロとしての責任を負っています。

金融サービス仲介業者の申請には書類準備が必要

金融サービス仲介業としてビジネスを開始するためには、内閣総理大臣の登録を受ける必要があり、その申請プロセスは非常に厳格です。

以下では申請時の流れや必要書類に関して詳しく説明します。

実は、この登録制度は「一度申請すれば終わり」という簡単なものではなく、事前の相談から登録完了まで数ヶ月単位の時間がかかることも珍しくありません。

例えば、社内の管理体制を整えるための規定作りや、役員の経歴確認など、多方面にわたる準備が求められるため、計画的な進行が不可欠です。

ここでは、登録に向けた具体的な手続きの流れと、準備すべき膨大な書類の全体像について分かりやすく整理して解説します。

金融サービス仲介業者になるための手続きの流れ

金融サービス仲介業の登録を受けるまでのステップは、大きく分けて「事前相談」「本申請」「審査・登録」の3つの段階に分かれます。

まずは、自社の事業計画が法律の要件を満たしているか、管轄の財務局に対して事前相談を行いましょう。

この事前相談の段階で、業務の運営体制やコンプライアンスの仕組みについて細かく指導を受けることで、本申請後の差し戻しを防ぐことができます。

いきなり書類を提出するのではなく、当局と密にコミュニケーションを取りながら、一歩ずつ要件をクリアしていくプロセスが重要

| 主な準備項目 | 内容 |

|---|---|

| 法人設立 | 個人ではなく法人が基本 |

| 業務管理体制 | 法令遵守・苦情対応・顧客保護の体制 |

| 人員要件 | 業務管理責任者など |

| 財務要件 | 保証金の供託または賠償責任保険 |

| 業務範囲の整理 | 銀行・証券・保険・貸金のどれを仲介するか |

準備が整ったら、金融庁(または財務局)に登録申請を行います。

- 登録申請書

- 事業計画書

- 業務管理体制の説明書

- 役員の履歴書

- 財務書類

- 保証金・保険契約関係書類

金融庁は提出書類をもとに以下を審査しています。

- 業務遂行能力

- 法令遵守体制

- 財務状況

登録されると、次の義務が発生します。

- 保証金の供託または賠償責任保険

- 帳簿・記録の作成保存

- 苦情対応体制の整備

- 定期報告(事業報告書)

- 広告規制や説明義務の遵守

また、変更届・廃業届などの行政手続きも必要になります。

審査には一定の時間がかかるため、サービス開始時期が決まっている場合は、余裕を持って準備を始めることをおすすめします。

金融サービス仲介業者になるために必要な書類は8種類と多い

登録申請にあたっては、法で定められた申請書のほかに事業の実態を証明するための附属書類を少なくとも8種類以上用意しなければなりません。

具体的には、定款や登記事項証明書といった会社の基本情報から、役員の履歴書、さらには業務の方法を記した社内規定などが含まれます。

| No | 書類名 | 内容 |

|---|---|---|

| 1 | 定款 | 会社の目的・組織・事業内容 |

| 2 | 登記事項証明書 | 法人の正式情報 |

| 3 | 役員の履歴書 | 経歴・適格性確認 |

| 4 | 役員の誓約書 | 欠格事由に該当しない証明 |

| 5 | 業務方法書 | どのように仲介業を行うか |

| 6 | 業務管理体制の説明書 | 法令遵守・顧客保護体制 |

| 7 | 事業計画書 | ビジネスモデル・収支計画 |

| 8 | 財務関係書類 | 貸借対照表・資金計画など |

これらの書類は単に提出すれば良いわけではなく、一つひとつの内容が法律の基準に適合しているか、プロの視点で精査される点には注意が必要です。

実際の申請では、上記に加えて次の資料も求められることが多いです。

- 保証金供託関係書類

- 賠償責任保険契約書

- 株主構成資料

- 内部規程(コンプライアンス等)

つまり申請書+添付書類8種+補足資料の提出が求められるケースがあります。

書類作成の負担は決して小さくありませんが、これらを完璧に揃えることが、利用者からの信頼を得るための第一歩になると言えるでしょう。

金融サービス仲介業を登録するメリットは登録の省略

金融サービス仲介業を登録する最大の事務的メリットは、複数のライセンスを個別に取得する手間を大幅に省略できる点にあります。

これまでは、金融ビジネスを広げようとするたびに、それぞれの法律に基づいた複雑な登録手続きを何度も繰り返さなければなりませんでした。

例えば、スタートアップ企業が新しい金融アプリを立ち上げる際、登録にかかる時間やコストを最小限に抑え、素早くサービスを世に送り出すことが可能になります。

ここでは、この登録の効率化が利用者と事業者のそれぞれにどのような具体的なメリットをもたらすのかを深掘りして解説します。

利用者は複数の金融サービスを比較できるため利便性が高い

利用者にとってのメリットは、一つのサービス内で異なるジャンルの金融商品を自由に比較し、最適な組み合わせを選べるようになることです。

事業者が複数の分野を横断して扱えるようになったことで、私たちは「銀行用」「保険用」とアプリを使い分ける煩わしさから解放されます。

例えば、ある月は貯蓄を優先し、翌月は余剰資金で投資を始めるといった切り替えも、一つの窓口でスムーズに完結できるようになります。

複数の窓口を往復する手間がなくなることで、より気軽に、そして賢くお金の管理に向き合えるようになるでしょう。

事業者は1つの登録で複数の金融分野を扱うことが出来る

事業者にとっては、たった一つの登録によってビジネスの幅を無限に広げられることが、競合他社に対する強力な武器になります。

しかし、金融サービス仲介業のライセンスがあれば、顧客のニーズに合わせて銀行・証券・保険のサービスを柔軟に組み合わせて提供できます。

例えば、家計管理サービスを提供している企業が、顧客の資産状況に応じて最適な住宅ローンや保険をシームレスに提案するといった付加価値の高いビジネスが可能になります。

登録の手続きを一本化できることで、リソースをサービスの開発や顧客対応に集中させることができ、より質の高い金融体験を提供できるでしょう。

金融サービス仲介業のまとめ

金融サービス仲介業は、銀行・証券・保険という従来の縦割りの壁を壊し、私たちの金融体験を劇的に変える可能性を秘めた新制度です。

特定の金融機関に縛られない中立的な立場で、自分に最適なプランをワンストップで提案してもらえる環境は、複雑なお金の問題を抱える現代人にとって大きな助けとなります。

制度には厳格なルールや登録手続きが設けられていますが、それはすべて利用者の大切な資産を守り、安心してサービスを利用してもらうためのものです。

事業者の方にとっても、一つの登録でビジネスを多角化できるこの制度は、顧客に真の価値を提供するための強力な後押しになるはずです。

まずは、身近な家計簿アプリやオンラインサービスが、金融サービス仲介業としてどのような新しい提案をしているかチェックすることから始めてみましょう。

正しい知識を持ってこの革新的な制度を使いこなすことが、将来の安心と豊かな資産形成を実現するための第一歩となるでしょう。

コメント