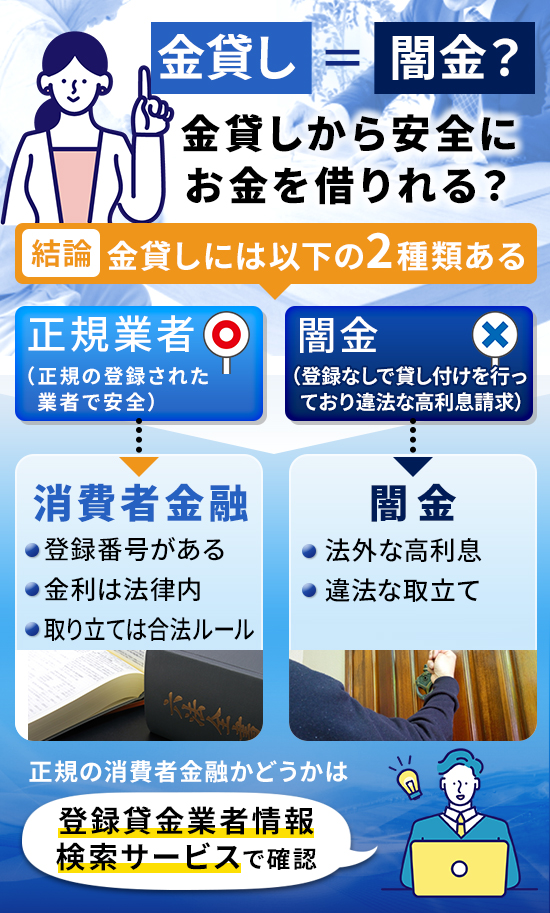

金貸しには法律を守って営業する正規の貸金業者と、法外な利息を請求する闇金の2種類が存在します。

急ぎで資金が必要な場面で金貸しという言葉を目にすると、上記のような不安や疑問を抱く方も多いのではないでしょうか。

例えば、大手消費者金融は国や都道府県に認められた正規の業者であり、決して怖い存在ではありません。

この記事では、正規の金貸しと闇金を見分ける決定的な違いや、安全にお金を借りるための具体的なチェックポイントを詳しく解説します。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

金貸しとは?ヤミ金や消費者金融との違いを解説

金貸しという言葉を聞くと、恐ろしいイメージや、法外な取り立てを行う業者を連想する方も少なくありません。

しかし、本来の金貸しとは、国や都道府県から認可を受けてお金を貸し付ける業務を行う貸金業者の総称を指します。

具体的に、CMや街中で目にするアコムやプロミスなどの大手消費者金融や中小の街金などは、すべて法律に基づいた正規の金貸しに該当します。

正規の消費者金融は、公式ホームページなどに登録番号を表記しており、以下ツールで番号を検索しヒットすれば闇金ではないと判断できます。

一方で、法的な手続きを一切無視して違法な営業を続けるヤミ金も存在しています。

闇金は法外な利息請求や過度な取り立てを行う危険がありますので、利用しないでください。

以下では正規の金貸しとヤミ金の違いを解説しますので、安全な借入先を選ぶための判断材料にしてください。

国や地域に登録されている金貸し(消費者金融)は闇金ではない

正規の業者は貸金業法という法律を遵守しており、無理な貸付や脅迫的な取り立ては一切禁止されています。

(取立て行為の規制)

第二十一条貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

引用:e-Gov 法令検索

例えば、アコムやアイフルといったテレビCMで見かける企業は、すべて財務局や都道府県知事の認可を受けています。

以下は大手消費者金融の貸金登録番号の例です。

| 消費者金融名 | 貸金登録番号 |

|---|---|

| アコム | 登録番号:関東財務局長(15)第00022号 日本貸金業協会会員 第000002号 |

| アイフル | 近畿財務局長(15)第00218号 日本貸金業協会会員 第002228号 |

| プロミス | 関東財務局長(15)第00615号 日本貸金業協会会員 第000001号 |

つまり、公的に身分が証明されている業者であれば、法律の範囲内で安心して利用できる金融サービスだと言えるでしょう。

まずは利用を検討している業者が、金融庁の登録貸金業者情報検索サービスに掲載されているかを確認することをおすすめします。

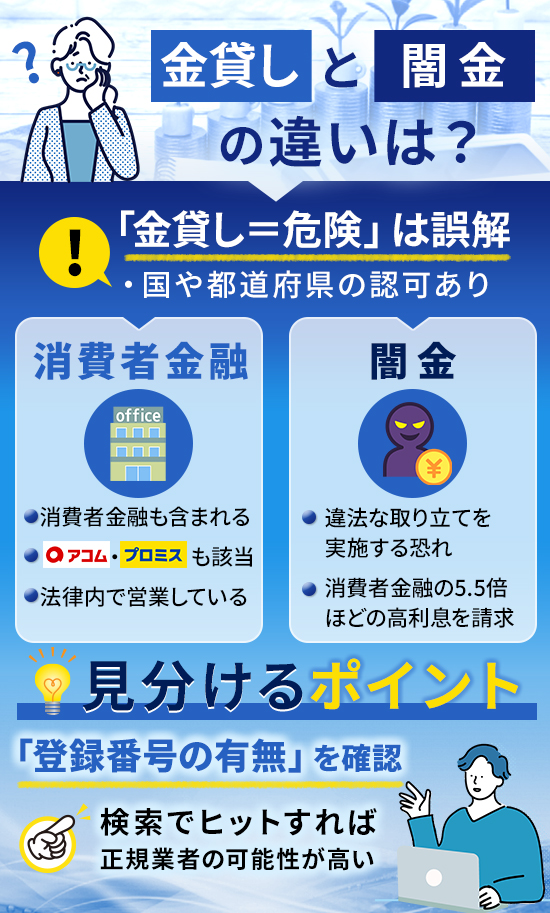

金貸しと闇金の違いは登録の有無や利息設定

正規の金貸しと闇金を分ける最大のポイントは、貸金業登録の有無と適用される利息の高さにあります。

正規の業者は利息制限法により、借入金額に応じて年率15.0%~20.0%の間が上限金利として厳格に定められています。

これに対し、闇金は登録を行わずに営業しており、トイチ(10日で1割)のような法律を無視した暴利を請求してきます。

| 項目 | 正規の貸金業者 (消費者金融・銀行など) | 闇金 (違法業者) |

| 適用される金利 | 年利 1.5% 〜 20.0% | 年利 365% 〜 数千%以上 (違法) |

|---|---|---|

| 金利の計算単位 | 1年単位(年利) | 7日〜10日単位など(短期) |

| 法律 (利息制限法) | 遵守している | 完全に無視している |

| 遅延損害金 | 最大 年利20.0% | 無限大・独自の違法ルール |

| 取立て行為 | 法律に則り、過度な取立てはしない | 嫌がらせ、脅迫、家族・職場への連絡 |

例えば、10万円を借りて10日後に1万円の利息を要求されるようなケースは、間違いなく違法な闇金の手口です。

法を守る業者とそうでない業者の違いを正しく理解し、提示された条件が法外でないかを必ずチェックするようにしましょう。

金貸しと呼ばれる消費者金融でお金を借りるメリット

金貸しと称される消費者金融を利用することには、銀行融資や公的融資にはない独自の利点が数多く存在します。

記事内で紹介する金貸し(消費者金融)でお金を借りるメリットは以下の通りです。

最大の魅力は、急な出費にも柔軟に対応できるスピード感と、利用者の利便性を第一に考えたサービス設計にあります。

例えば、冠婚葬祭や給料日前のピンチなど、今日明日中に現金が必要な場面では消費者金融の仕組みが大きな助けとなるでしょう。

ここでは、正規の業者だからこそ提供できる具体的なメリットに関してポイントを絞って解説します。

以下では、それぞれの詳細について解説しますので、ご自身の状況と照らし合わせながら確認してみてください。

金貸し(消費者金融)なら24時間申込可能で最短即日融資が可能

消費者金融の大きな強みは、24時間いつでも申込ができ最短即日でお金を借りられる点です。

多くの大手消費者金融では最新の審査システムを導入しており、申し込み後、最短20分~30分程度で審査結果が通知されます。

| プロミス | ◎ Web完結で24時間申込可能 |

|---|---|

| アコム | ◎ Web完結で24時間申込可能 |

| アイフル | ◎ Web完結で24時間申込可能 |

| SMBCモビット | ◎ Web完結で24時間申込可能 |

| レイク | ◎ Web完結で24時間申込可能 |

つまり、銀行窓口のように平日の日中しか受け付けてもらえないといった時間の制約を気にする必要がありません。

急ぎで資金を確保したいと考えている方にとって、この圧倒的なスピード対応は非常に心強い味方になると言えるでしょう。

金貸し(消費者金融)で借入れたお金は使用用途に制限がない

消費者金融から借り入れたお金は、事業目的を除けば、原則としてどのような目的にも自由に使うことができます。

銀行のマイカーローンや住宅ローンのように、支払先を証明する書類を提出したり、特定の使途に縛られたりすることはありません。

例えば、生活費の補填や趣味の旅行、急な冠婚葬祭など、その時々の個人の事情に合わせて自由に活用できます。

もちろん、ギャンブルなどへの過度な利用は禁物ですが、使い道をいちいち説明する手間が省けるのは大きなメリットです。

プライバシーを守りつつ、自分の判断で必要な分だけ柔軟に資金を使いたい方には最適な選択肢と言えるでしょう。

金貸し(消費者金融)は無利息期間の適用で返済負担を抑えられる

多くの正規の金貸しでは、初めて利用する方を対象に無利息期間サービスを提供しています。

例えば、次の給料日までの数日間だけ借りたいといった短期の利用であれば、実質的に無料で借りられるケースも少なくありません。

例として大手消費者の無利息期間は以下の通りです。

| プロミス | あり 最大30日間 |

|---|---|

| アコム | あり 最大30日間 |

| アイフル | あり 最大30日間 |

| SMBCモビット | なし |

| レイク | あり 最大365日間 |

銀行カードローンにはあまり見られない消費者金融独自のサービスであり、賢く利用すれば返済の負担を劇的に減らすことができます。

まずは各社の公式サイトを確認し、無利息サービスが適用される条件をしっかり把握することから始めてみてください。

金貸しと呼ばれる消費者金融でお金を借りるデメリット

消費者金融には多くのメリットがある一方で、利用前に必ず理解しておくべきデメリットや注意点も存在します。

当記事で紹介するデメリットは以下の通りです。

例えば、法律による借入上限の制限や、銀行と比較した際の金利設定などは、利用者のマネープランに直結する重要な要素です。

ここでは、正規の金貸しを利用する上で避けては通れない、制度上のルールやコスト面での特徴を具体的に解説します。

以下では、それぞれの詳細について解説しますので、リスクを正しく把握した上で利用を検討するようにしてください。

貸金業法に基づく運営のため総量規制や審査有無が法律で定められる

正規の消費者金融は貸金業法を遵守しているため、総量規制というルールによって年収の3分の1を超える貸付が禁止されています。

Q:総量規制とは何ですか?

A:借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。引用:貸金業法Q&A|総量規制

例えば、年収が300万円の方であれば、すべての貸金業者からの借入合計額は100万円までが上限となる仕組みです。

また、法律で厳格な審査が義務付けられているため、審査なしでお金を借りることは物理的に不可能だと言えるでしょう。

無理のない範囲で計画的に利用してもらうための仕組みであることを理解し、自身の年収と借入状況を把握しておくことが大切です。

法律内ではあるが銀行と比較すると金利が高い

消費者金融の金利は法律の範囲内ではありますが、銀行のカードローンなどと比較すると高めに設定されている傾向があります。

以下は、銀行カードローンと消費者金融カードローンの金利や基本情報一覧です。

| 項目 | 銀行カードローン | 消費者金融 |

| 金利相場(年利) | 年 1.5% 〜 14.5% | 年 3.0% 〜 18.0% |

|---|---|---|

| 初回契約時の 適用金利 | 14.5% | 18.0% |

| 審査の厳しさ | 厳しい | 比較的柔軟 |

| 融資スピード | 最短でも翌日〜数日 | 最短即日 |

| 主な業者 | 三菱UFJ銀行、三井住友銀行、楽天銀行 など | アコム、プロミス、アイフル など |

例えば、長期間にわたって完済せずに借り続けるようなケースでは、支払う利息の総額が銀行に比べて膨らんでしまう点には注意が必要です。

つまり、利便性やスピードの代償として、一定のコストがかかることをあらかじめ想定しておかなければなりません。

利息を最小限に抑えたいのであれば、先ほど紹介した無利息期間を活用するか、できる限り早めの完済を心がけることをおすすめします。

金貸しを利用する際の注意点

金貸しという言葉を頼りにお金を探す際、最も注意すべきなのは相手が法律を守る正規の業者であるかという点です。

主に以下で紹介する注意点は以下の通りです。

例えば「審査なし」「ブラックOK」といった甘い言葉を並べている募集は、ほとんどが法律を無視した金貸しでしょう。

こうした危険な相手から一度でもお金を借りてしまうと、元金が減らないばかりか、周囲を巻き込んだトラブルに発展するケースも少なくありません。

以下では、絶対に手を出してはいけない具体的なケースと、そのリスクについて詳しく解説しますので、ご自身の身を守るための参考にしてください。

闇金は法外な利息請求や違法取り立てをするので利用しない

万が一利用してしまうと、想像を絶する法外な金利負担を強いられます。

法律で定められた上限金利を無視し、わずか1週間で数割もの利息を請求されることが一般的で、完済させる気がないのが彼らの手口です。

| 金利差の例 | |

|---|---|

| 正規の消費者金融 | ~20.0% |

| 闇金 | 年利105% |

例えば、10万円を借りたはずが、数ヶ月後には利息だけで数十万円に膨れ上がり、支払いが滞ると深夜や早朝を問わず執拗な督促が始まります。

さらに、職場や親族の連絡先を知られているケースが多く、返済が遅れた際に周囲へ嫌がらせの電話を入れられるといった被害も後を絶ちません。

「少額なら大丈夫だろう」という安易な気持ちが、結果としてあなたの大切な人間関係や平穏な生活を壊すことにつながるため、絶対に利用してはいけません。

後を絶たない被害事例のため、金融庁では闇金対策が実施されています。

▶詳細はこちら

SNSでの個人間融資には手を出さない

個人を名乗っていても、その実態は闇金業者であったり、個人情報を収集して悪用することを目的とした詐欺グループであったりします。

SNS等を利用した「個人間融資」にご注意ください!

個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

引用:金融庁

被害例としては、融資の条件として顔写真や身分証を送らされた挙句、お金は振り込まれずに情報だけが売買されるといったケースが挙げられます。

また、利息の代わりに卑劣な条件を提示されるなど、金銭問題以上の重大なトラブルや犯罪に巻き込まれるリスクも非常に高いのが現実です。

ネット上の見知らぬ相手が親切心でお金を貸してくれることはまずあり得ないため、自分だけは大丈夫だと思わず、SNSでの勧誘はすべて無視しましょう。

▶被害例や注意喚起はこちら

金貸し(消費者金融)からお金借りる流れ

正規の金貸しである消費者金融からお金を借りる際の手続きは、スムーズに進めることが可能です。

公式サイトや専用アプリから、氏名、住所、生年月日、勤務先情報、年収、他社からの借入状況、希望金額などを入力します。

本人確認書類(運転免許証、マイナンバーカードなど)をスマホのカメラで撮影し、指定のフォームから画像をアップロードします。

提出された情報と、信用情報機関(過去のローンやクレジットカードの支払い履歴)のデータをもとに、コンピューターによる自動スコアリング等でスピーディーに審査が行われます。

メールや電話で審査結果が通知されます。

審査に通っていれば、「利用限度額」と「適用金利」が提示されます。

内容を確認し、Web上で同意ボタンを押せば契約完了です。

契約完了後、主に以下のいずれかの方法ですぐにお金を引き出せます。

初めての方でも迷うことなく手続きが進められるよう、公式サイトのガイドに従って一つひとつのステップを丁寧に進めてみてください。

金貸しとヤミ金を見分けるための方法

安全にお金を借りるためには、目の前の業者が正規の金貸しなのか、それとも危険なヤミ金なのかを冷静に見極める必要があります。

一般的に金貸しと闇金を見分けるためには以下の方法があります。

例えば、一見すると親切そうな対応であっても、提示される条件の端々に違法性を示すサインが必ず隠されています。

ここでは、一般の方でも簡単に見分けることができる、ヤミ金特有のチェックポイントを具体的に解説していきます。

以下では、それぞれの判断基準について詳しく紹介しますので、少しでも怪しいと感じた際の参考にしてください。

金利上限が年20.0%以内かを確認する

最も明確な判別基準は、提示されている上限金利が利息制限法で定められた年20.0%を超えていないかどうかを確認することです。

| 10万円未満 | 年20.0% |

|---|---|

| 100万円以上 | 年15.0% |

つまり、どのような理由があろうとも、年率換算で20.0%を超える契約を求めてくる金貸しは絶対に利用してはいけないのです。

契約書や説明の段階で利息の計算方法を曖昧にする業者は避け、法定内の金利が明示されているかを必ず自分の目で確かめましょう。

借入時に審査や在籍確認があれば正規の金貸しの可能性が高い

正規の金貸しは法律によって返済能力の調査が義務付けられており、必ず審査や在籍確認が行われる仕組みになっています。

審査があるということは、あなたの収入や過去の利用実績を正しく評価し、無理のない範囲で貸付を行おうとしている証拠でもあります。

例えば、勤務先に電話をかけて実際に働いているかを確認する在籍確認は、一見手間に感じますが正規業者であることの裏付けです。

こうした正式な手順をしっかりと踏む業者であれば、法を守って運営されている健全なサービスである可能性が高いと言えるでしょう。

連絡手段がLINEや個人の携帯番号の場合は闇金

正規の金貸しは必ず固定電話の番号を登録しており、連絡手段がLINEや個人の携帯電話番号になることはありません。

例えば、公式サイトに会社住所の記載がなかったり、連絡先がLINEのIDのみであったりする場合は、非常に危険なサインです。

つまり、実体のあるオフィスを構えず、匿名性の高いツールだけでやり取りを完結させようとする業者は信用に値しません。

信頼できる業者であれば、公式サイトに必ず固定電話の番号と貸金業登録番号が記載されていますので、まずはそこを確認してください。

「審査なし」「審査が甘い」などの違法表現を使用している場合は闇金

正規の貸金業者は貸金業法により、消費者の返済能力を超える貸付や、安易な借入を助長するような過度な広告表現が厳しく制限されています。

例えば、ブラックOKや誰でも融資といった耳障りの良いフレーズは、法律を守る業者であれば絶対に使用することはありません。

つまり、甘い言葉で誘惑してくる業者の裏には、必ずと言っていいほど法外な利息や恐ろしい取り立てのリスクが隠されています。

どれほどお金に困っていたとしても、こうした違法な勧誘を行っている業者には決して近づかないよう、強い意志を持って判断してください。

金貸しに関してよくある質問

金貸しという言葉の定義や利用方法については、依然として多くの誤解や不安が根強く残っているのが現状です。

特に初めてお金を借りようとしている方にとっては、正規の業者と闇金の境界線がどこにあるのかは最も気になる点でしょう。

ここでは、金貸しの利用を検討している方から寄せられることが多い、以下の疑問について回答します。

それぞれの詳細について解説しますので、不安を解消して納得した上で手続きを進めるためのヒントにしてください。

- 金貸しは闇金ですか?

-

結論、金貸しという言葉自体が闇金を指すわけではなく、正規の消費者金融も含まれる総称です。

しかし、世間一般では【金貸し=怖い闇金】というイメージが先行しているため、混同して不安を感じる方が多いのも事実です。

つまり、正規の登録番号を持っているか、法外な利息を求めてこないかといった点を確認すれば、安全な業者を見分けることができます。

言葉の響きだけで判断するのではなく、その業者が法に基づいた正しい営業を行っている実態があるかを冷静に確認しましょう。

- 対面ではなくアプリで金貸しを利用できますか?

-

現在の大手消費者金融の多くは専用のスマートフォンアプリを提供しており、対面することなく借入を完結させることが可能です。

アプリから本人確認書類を送るだけで契約ができ、セブン銀行やローソン銀行のATMを使って現金を引き出すこともできます。

つまり、誰にも会わずに、かつ周囲に知られるリスクを最小限に抑えながらお金を借りられる時代になっていると言えるでしょう。

利便性を重視する方や、対面での手続きに心理的な抵抗がある方は、こうしたアプリ完結型のサービスを積極的に活用してみてください。

- 個人融資可能な金貸しでお金を借りることはできますか?

-

個人を装っていても、その正体は法律を無視した違法業者であることが多く、性犯罪や個人情報の売買に巻き込まれるリスクがあります。

最初は親身になって相談に乗るふりをしていても、返済が遅れた瞬間に過酷な追い込みをかけてくるのが彼らの手段です。

どれほど条件が良く見えたとしても、公的な認可を受けていない個人からの融資には近づかないことが賢明だと言えます。

お金が必要な場合は必ず金融庁に登録された正規の業者を選び、法的に守られた環境で解決を図るように徹底してください。

金貸しに関するまとめ

金貸しという言葉にはネガティブな印象もありますが、実際には法を守る正規の業者と、違法な闇金の2種類が明確に分かれています。

例えば、大手消費者金融のような正規の金貸しであれば、無利息期間や即日融資といった便利なサービスを安全に利用できます。

一方で、審査なしや個人間融資といった甘い言葉に一度でも乗ってしまうと、取り返しのつかないトラブルに巻き込まれる恐れがあります。

まずは自分が返せる範囲をシミュレーションで把握した上で、適切な認可を受けた安心できるサービスへ相談することから始めてください。

コメント