カードローン返済中に契約者が死亡した場合、その負債は原則として相続人に引き継がれるため、返済義務が自動的に消滅することはありません。

ご家族や親族が亡くなり、遺品を整理していたらカードローンの明細が見つかったという状況で、上記のような不安や戸惑いを感じている方も多いのではないでしょうか。

亡くなった方に預貯金などのプラスの財産があったとしても、それと同時に借金というマイナスの財産も引き継ぐのが法律上のルールとなっています。

この記事では、誰が相続人になるのかという基本的な決まり方から、相続人の場合に借金を背負わないための対処法について具体的に紹介します。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

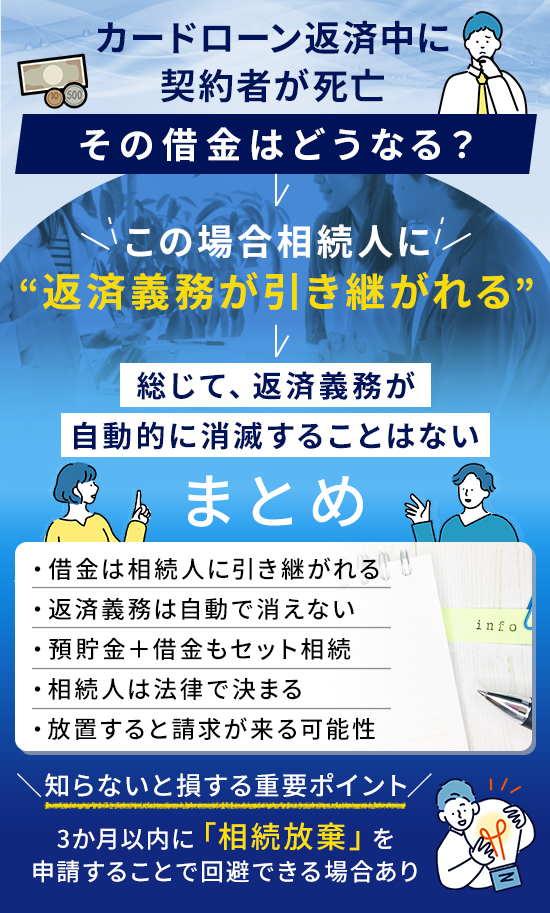

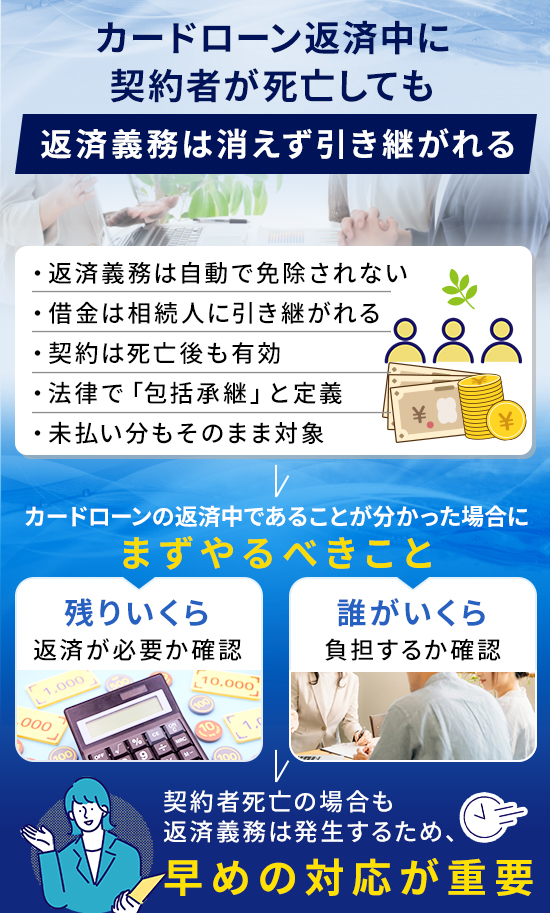

カードローン返済中に契約者が死亡した場合も返済の義務は免除されない

カードローンの契約者が亡くなった場合も、その借金の返済義務は自動的に消えてなくなるわけではありません。

法律上、「包括承継」によって亡くなった方の権利や義務は相続人が引き継ぐことになっているため、未払いの借金もそのまま残ることになります。

(相続の一般的効力) 第八百九十六条

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

引用:e-Gov法令検索

そのため、本人が病気や事故で急逝した場合でも、金融機関との契約そのものが無効になることはありません。

残された家族はまず「誰がどれだけ支払う必要があるのか」を正確に把握することから始める必要があります。

まずは、死亡後も返済義務が続くという現実を理解し、適切な手続きに向けて心の準備を整えましょう。

配偶者や子供など相続人が返済を引き継がなければならない

契約者が死亡した後の返済は、配偶者や子供といった法的な相続人が引き継いで行うことになります。

具体的には、亡くなった方の配偶者は自動的に相続人となり、それ以外は子供、親、兄弟姉妹の順で引き継ぐ優先順位が決まります。

もし自分が相続人に該当するのであれば、放置せずに返済義務があることを前提に今後の対応を検討してください。

相続人が引き継ぐ資産はプラスだけではない

相続と聞くと預貯金や不動産などのイメージが強いですが、実は引き継ぐ資産にはマイナスのものも含まれます。

現金や家などの便利な財産を受け取る権利を得る代わりに、借金という負担もセットで引き受けるということです。

実際に、遺品整理の中で多額の借用書やカードが見つかり、驚かれるご遺族の方も少なくありません。

例えば、1,000万円の自宅を相続する一方で、300万円のカードローン債務があれば、差し引き700万円の価値を相続したことになります。

相続の手続きを進める際は、プラスの面だけでなく負の側面もしっかりと調査することが非常に重要です。

カードローンの契約者が死亡した時は基本的に一括返済

カードローン契約者が死亡したことが金融機関に伝わると、原則として残債務の一括返済を求められるケースが多いです。

多くのカードローン契約には「本人が死亡した場合は期限の利益を喪失する」という条項が含まれているためです。

期限の利益とは、簡単に言えば「分割払いをしてもよいという権利」のことです。

契約者の死亡によって期限の利益を喪失することで一気に全額を払う必要が出てきます。

例えば、これまで月々数万円ずつ返していたとしても、死亡後は残りの50万円をまとめて支払うよう案内が来ることも珍しくありません。

突然の請求に焦らないためにも、死亡後は一括返済が基本であることを念頭に置き、早めに借入先へ相談することをおすすめします。

相続人の決まり方

亡くなった方の借金を引き継ぐ相続人は、民法という法律によってその範囲と優先順位が明確に定められています。

まず、亡くなった方の配偶者はどのような状況であっても必ず相続人となり、それ以外の方は親族関係によって順位が決まります。

具体的には、以下の順番で相続人が決定します。

- 配偶者

- 子供

- 祖父母

- 兄弟姉妹

先の順位の方がいない場合にのみ次の方が対象となります。

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。引用:e-Gov法令検索

例えば、亡くなった方に子供がいる場合は、配偶者と子供だけが相続人となり、親や兄弟に返済義務が回ることはありません。

ご自身の立ち位置がどの順位に該当するのかを正確に把握し、誰が責任を持って対応すべきかを親族間で確認しましょう。

カードローン契約者が返済中に死亡した場合は相続人に返済義務が移る

カードローンの契約者が亡くなった場合、その負債は法的な相続人が責任を持って引き継ぐことが社会的なルールとなっています。

大切な方が遺した財産を整理する過程で、借金の存在は大きな不安要素となりますが、まずは落ち着いて事実を確認することが解決への第一歩です。

まず借金の総額とプラスの財産のバランスを正確に把握し、そのうえで単純承認や相続放棄といった最適な選択肢を選び取る必要があります。

資産が上回るならそのまま返済を継続し、負債が大きすぎるなら期限内に法的な手続きを行うことで、あなたの将来を守ることができます。

以下では、今回の内容を振り返りつつ、残された家族がこれからどのようなアクションを起こすべきか、最終的なポイントをまとめます。

カードローン契約者が死亡した時に相続人が出来る対処法

家族が遺したカードローンの返済義務があるからといって、必ずしも自分の生活を犠牲にしてまで支払わなければならないわけではありません。

カードローン契約者が死亡した時に相続人が出来る対処法は以下の です。

具体的には、一切の財産を受け取らない代わりに借金もゼロにする方法や、プラスの財産の範囲内だけで返済する方法などがあります。

例えば、多額の負債があることが判明した場合には、早急に適切な手続きを取ることで、自身の財産を守ることが可能です。

以下では、相続人が取れる具体的な3つの対処法について、それぞれの特徴と手続き方法を詳しく解説します。

相続を放棄すれば借金も放棄することが出来る

亡くなった方に多額の借金がある場合、相続放棄という手続きを選択することで返済義務を一切負わないことが可能です。

相続放棄とは、法律上で最初から相続人ではなかったものとみなされる手続きをいう。

そのため、相続放棄はカードローンの督促から逃れるための強力な手段となります。

例えば、500万円の借金があるのに対し、遺産が10万円しかないといった状況であれば、相続放棄を行うのが現実的な判断と言えるでしょう。

ただし、一度受理されると預貯金や思い出の品といったプラスの財産もすべて受け取れなくなる点には注意が必要です。

借金の額が明らかに資産を上回っている場合は、自分自身の生活を守るためにこの制度の利用を前向きに検討してください。

相続資産より債務が多い場合は相続放棄

相続放棄を選ぶべき最大の基準は、亡くなった方の財産を精査した結果、債務の額が資産の総額を上回っているかどうかです。

実際に、不動産などの価値がある財産がないにもかかわらず、高金利のカードローンだけが残っているケースでは、多くの方が放棄を選択されています。

例えば、親の家も預金も不要で、とにかく督促の電話や支払いの不安から解放されたいという方には、最も適した解決策です。

手遅れになる前に、まずは専門家への相談や財産調査を迅速に行い、相続放棄の判断を下すことが大切です。

相続放棄の方法

相続放棄を成立させるためには、亡くなった方の最後の住所地を管轄する家庭裁判所に対して「相続放棄の申述」を行う必要があります。

この手続きには期限があり、自己のために相続の開始があったことを知った時から3か月以内に行わなければならないという点に注意してください。

- 借金の調べ方: 信用情報機関(JICC、CIC、全銀協)へ情報開示請求をしたり、督促状や契約書が届いていないか確認

- 注意点: ここでうっかり預金を使ったり処分したりすると「単純承認」とみなされ、放棄できなくなるので要注意

- 相続放棄の申述書(裁判所のホームページや窓口で入手可能)

- 被相続人(亡くなった方)の住民票除票(または戸籍附票)

- 申述人の戸籍謄本

- 被相続人の死亡の記載がある戸籍謄本

※第2・3順位の相続人が放棄する場合は、さらに多くの戸籍が必要

- 期限: 自己のために相続の開始があったことを知った時から3ヶ月以内。

- 費用: 収入印紙(1人につき800円分)と、連絡用の郵便切手

- 内容: 「自分の意思で放棄しますか?」「亡くなったことをいつ知りましたか?」といった確認

- 完了: 問題がなければ、裁判所から「相続放棄申述受理通知書」が届き正式に完了

期限を過ぎると原則として全ての借金を背負うことになってしまうため、手続きのスピード感を意識して行動しましょう。

財産の範囲内で債務を引き継ぐ場合は限定承認

プラスの財産と借金のどちらが多いか判断がつかない場合には、限定承認という便利な仕組みを利用することも可能です。

つまり、借金をすべて清算した後に財産が余ればそれを受け取ることができますし、足りなければそこで支払いは終了となります。

例えば、「実家は守りたいが、隠れた借金がどれくらいあるか不安だ」というシチュエーションにおいて、非常に有効な選択肢となります。

リスクを最小限に抑えながら財産を引き継ぎたいと考えている方は、この限定承認の活用を視野に入れてみてください。

限定承認の方法

限定承認の手続きは、相続放棄と同様に家庭裁判所へ申述を行いますが、相続人全員が共同で行わなければならないという高いハードルがあります。

もし相続人のうち一人でも反対したり、すでに単純承認をしていたりする場合は、この方法を選ぶことはできません。

- 全員一致: 相続人が複数いる場合、全員が共同で申し立てる必要がある

- 期限: 相続開始を知った時から3ヶ月以内に全員の合意を取り付ける必要がある

財産目録: 亡くなった方のプラスの財産とマイナスの財産をすべてリストアップした書類

戸籍謄本一式: 亡くなった方の出生から死亡までと、相続人全員の戸籍。

※相続放棄よりも集めるべき戸籍が多くなる傾向がある

- 限定承認の申述書

- 財産目録: 亡くなった方のプラスの財産とマイナスの財産をすべてリストアップした書類。

- 戸籍謄本一式: 亡くなった方の出生から死亡までと、相続人全員の戸籍。

※相続放棄よりも集めるべき戸籍が多くなる傾向

- 官報公告: 「限定承認をしたので、債権者は申し出てください」という内容を官報に掲載(受理から5日以内)。

- 債権者への通知: 判明している債権者(カードローン会社など)へ個別に通知を送ります。

- 優先順位: 法律で決まった順序に従って支払う

- 残余財産: 借金をすべて返しても財産が余った場合のみ、相続人が受け取ることができる

逆に、財産を売っても借金が残った場合、相続人はそれ以上払う必要はない。

手続きが非常に煩雑で専門知識を要することも多いため、弁護士や司法書士といったプロのサポートを受けながら進めることをおすすめします。

相続人がカードローンを返済する場合は単純承認

亡くなった方のプラスの財産もマイナスの財産もすべて無条件で引き継ぐことを、「単純承認」と呼びます。

特別な手続きを必要とせず、相続人がそのままカードローンの返済を継続していく場合は、この単純承認を選択したことになります。

例えば、親が遺した預貯金で十分に借金を完済できる場合や、思い入れのある自宅をどうしても手放したくない場合に選ばれる一般的な形式です。

相続するメリットとデメリットを十分に比較したうえで、返済を続けていく決断をすることが大切と言えるでしょう。

以下では詳細を説明します。

単純承認の方法

単純承認には特定の書類提出や家庭裁判所への届け出は不要で、相続人が相続を認める意思を示すだけで成立します。

亡くなった方の銀行口座からお金を引き出して自分の買い物に使ったり、遺品である車を売却して現金化したりする行為がこれに該当します。

例えば、借金の有無を詳しく調べる前に形見分けや財産の整理を進めてしまうと、意図せず単純承認が成立してしまう恐れがあります。

後悔しないためにも、借金の全容が判明するまでは亡くなった方の財産に手を付けず、慎重に状況を見極めるようにしましょう。

カードローン返済中に契約者が死亡した時に知っておくべき注意点

大切な家族が亡くなった後は、葬儀や各種手続きに追われ、カードローンのことまで頭が回らないかもしれません。

カードローン返済中に契約者が死亡した時に知っておくべき注意点は以下の通りです。

特に相続が絡む問題は、自分一人だけの判断で進めると後から取り返しのつかない事態を招くこともあるため、注意が必要です。

例えば、借金の存在を隠したまま相続を進めると、他の親族にまで予期せぬ返済義務を負わせてしまうことになりかねません。

ここでは、返済義務を負う相続人が直面しやすい問題や、トラブルを未然に防ぐために必ず押さえておくべきポイントを詳しく解説します。

相続人はカードローンの支払いを続ける

相続放棄などの特別な手続きを行わない限り、相続人は亡くなった方に代わってカードローンの支払いを継続する義務があります。

たとえ銀行口座が凍結されて引き落としができなくなったとしても、債務そのものが消えることはなく、利息も日々発生し続けます。

例えば、相続の手続き中であっても、まずは借入先の金融機関に連絡を入れ、今後の支払い方法について相談しておくのが賢明です。

余計な出費を抑え、スムーズに完済へと導くためにも、誠実な姿勢で返済計画を立てることをおすすめします。

相続放棄をする場合は自分以外の相続人に相談が必要

もし自分が相続放棄を選択するのであれば、事前に他の親族や相続人に対してその意向を伝えておくことが非常に重要です。

具体的には、亡くなった方の子供全員が放棄をすると、次は亡くなった方の両親、その次は兄弟姉妹へと借金が引き継がれることになります。

例えば、何も相談せずに手続きを済ませてしまうと、後日突然督促状が届いた親族との間で、深刻な感情的対立やトラブルに発展しかねません。

親族間の信頼関係を壊さないためにも、「なぜ放棄するのか」という理由を誠実に説明し、全員で納得したうえで手続きを進めるようにしましょう。

相続人が返済を怠った場合は相続人宛に督促状が届く可能性がある

相続の手続きを放置したまま返済をストップさせてしまうと、やがて相続人の自宅宛てに金融機関から督促状が届くことになります。

実際に、亡くなったことを隠して滞納を続けていると、ある日突然「法定相続人様へ」という宛名で督促の郵便物が届き、家族を驚かせることになります。

初期の段階であれば電話での相談で済みますが、長期滞納となれば最悪の場合、裁判所を通じた差し押さえに発展する恐れもあります。

精神的な負担を最小限に抑えるためにも、督促状が届く前に自分から借入先へ連絡を入れ、現状を正しく伝えることから始めてください。

まとめ

カードローン返済中に契約者が死亡した場合、その負債は消滅することなく、配偶者や子供などの相続人に引き継がれることになります。

この記事で解説した通り、相続にはプラスの財産だけでなくマイナスの財産も含まれるため、まずは借金の総額を正確に把握することが何よりも大切です。

一方で、家や預貯金を引き継ぐために返済を続ける道を選ぶのであれば、早めに金融機関へ相談し無理のない返済計画を立てるようにしましょう。

大切なのは一人で抱え込まず、必要に応じて弁護士や司法書士などの専門家を頼りながら、後悔のない選択をすることです。

まずは手元にあるカードや利用明細を確認し、現在の状況を正しく整理することから一歩を踏み出してみてください。

コメント