カードローンは原則、資金使途が自由なため投資資金として利用可能ですが、金利により投資の利回りを上回るリスクが高い点に留意が必要です。

カードローンでの投資資金調達について、上記のような疑問や期待を抱いている方も多いのではないでしょうか。

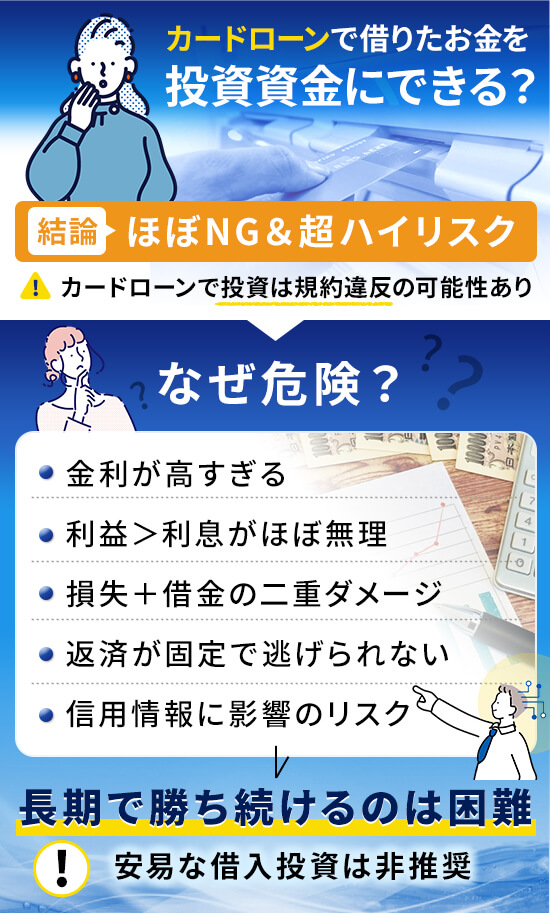

投資による効果を狙って借入を行っても、カードローンの高い利息を上回る利益を出し続けることは極めて困難なのが現実です。

この記事では、カードローンを投資資金に充てることが推奨されない具体的な理由や、万が一利用した場合に発生するデメリットについて詳しく解説します。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

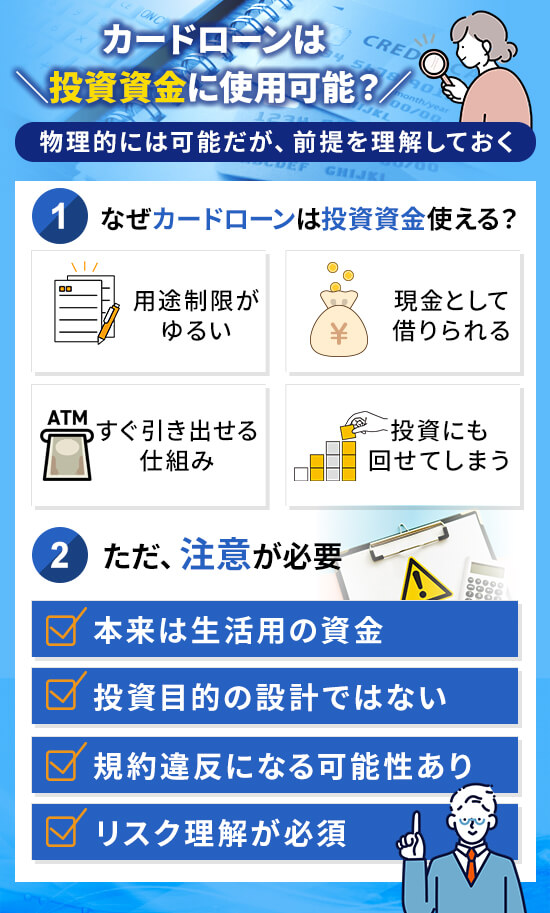

カードローンで借入したお金は投資に使用することが出来る

カードローンで借りたお金を投資に回すこと自体は、物理的には可能であり、借入金の使途が原則自由とされている商品が多いのも事実です。

多くのカードローンは、借入後の資金を教育資金や冠婚葬祭など、あらゆる用途に対応できる仕組みを持っています。

急な株価の変動で追加の資金が必要になった際や、魅力的な投資案件を見つけた際に、手元のキャッシュが不足していればカードローンを頼りたくなることもあるでしょう。

見かけ上の使途が自由であっても、金融機関が定めるルールや投資特有のリスクを正しく理解しておかないと、取り返しのつかない事態を招く恐れがあります。

ここでは、カードローンと投資の関係性について、規約の面から深掘りして解説していきますので、まずは現状を正しく把握することから始めてください。

「投機性資金」の使用が禁止されている商品は投資に使用できない

ほとんどのカードローン契約では、借入金の使い道について事業性資金や投機性資金への利用を明確に禁止する条項が盛り込まれています。

投機性資金とは、株式投資やFX・仮想通貨の購入など、利益を得ることを目的とした市場取引に投じるお金のことを指します。

具体的には、銀行や消費者金融の規約において健全な消費生活を営むための資金以外の利用は、契約違反とみなされるケースが一般的です。

もし規約違反が発覚した場合、残りの借入金を一括で返済するように求められたり、強制解約となって今後の借入ができなくなったりするリスクが生じます。

カードローン会社は、利用者の生活を支えるために融資を行っているのであって、不確実性の高い投資に資金を貸し付けているわけではない点には注意が必要です。

カードローンを投資資金として借りるメリット

カードローンを投資資金に充てるメリットは、手元に十分な現金がない状態でも、投資のチャンスを逃さずに即座に行動できるスピード感にあります。

投資の世界では、株価が一時的に急落する絶好の買い場や、期間限定の有利なキャンペーンなど、一分一秒を争う判断が求められる場面が少なくありません。

また、少額から借入ができるため、自分の判断ミスがあった際のリスクをコントロールしやすく、柔軟に資金を追加できる点も利用者にとっては利点と感じられるでしょう。

もちろん、これらはすべて投資が成功することを前提とした恩恵であり、借入金という他人の資本を使って自分の資産を増やすレバレッジ効果を狙う側面が強いと言えます。

カードローンでお金を借りて投資をするデメリット

カードローンを投資資金に充てる行為は、一時のチャンスを掴むメリット以上に、個人の資産形成を根底から揺るがす大きなデメリットが存在します。

そもそもカードローンは、無担保で手軽に借りられる反面、住宅ローンやマイカーローンといった目的別ローンに比べて、金利が高く設定されているのが特徴です。

例えば、銀行カードローンと消費者金融を比較した場合、以下のような金利差が生まれます。

| 銀行カードローン | 消費者金融カードローン |

|---|---|

| 上限 約14.0% | 上限 約18.0% |

せっかくリスクを取って投資で利益を出したとしても、その大半がカードローンの利息支払いに消えてしまうのであれば、資産運用としての効率は極めて悪いと言えるでしょう。

また、返済の負担が精神的なプレッシャーとなり、冷静な投資判断を妨げてしまうことも、借入金で投資を行う際の見逃せないリスクです。

投資で損失が出ると返済困難になる可能性がある

投資に絶対という言葉はなく、どれほど有望な銘柄であっても市場の状況次第では元本を大きく割り込む損失が発生する可能性があります。

自分のお金であれば「価格が回復するまで待つ」という選択もできますが、カードローンの場合は損失が出ている最中であっても、毎月の返済日は容赦なくやってきます。

最悪の場合、返済資金を工面するために売りたくないタイミングで投資商品を損切り(売却)しなければならなくなるケースも考えられます。

借金をして投資をするということは、利益が出た時のリターンだけでなく、損失が出た時のダメージも数倍に膨れ上がるという点には注意が必要です。

投資での失敗がそのまま日常生活の破綻に直結するリスクがあるため、借入金での運用は慎重に判断すべきだと言えるでしょう。

借入金のほかに利息返済分の利益が必要

カードローンで投資をする場合、単に投資先で利益を出すだけでなくカードローン会社への利息分も稼ぎ出さなければトータルでのプラスは望めません。

年利20%程度を維持するのは非常に困難とされている中で、初心者が継続的に15%以上の利回りを目指すのは現実的ではありません。

カードローンの利息という重いハンデを背負いながら、投資という不確実な世界で勝ち続けることの難しさを、改めて冷静に考えてみてください。

資産を増やすために始めた投資が、結果として金融機関に利息を献上するための作業になってしまわないよう、注意が必要です。

他のローン契約時に悪影響を及ぼす可能性が高い

カードローンの利用履歴や借入残高は、信用情報機関にすべて記録されており、将来的に他のローンを組む際の審査に大きな影響を与えます。

信用情報とは、経済的な信頼度を数値化したものであり、銀行などはこのデータをもとに融資の可否を判断しています。

例えば、マイホームを購入するために住宅ローンを組もうとした際、カードローンの借り入れがあるだけで「返済能力が低い」とみなされ、審査に落ちる原因になりかねません。

投資は長期的な視点で行うものですが、そのために将来のライフプランを犠牲にしてしまうようなリスクは避けるべきです。

カードローンで借りたお金で投資するときの注意点

規約上の制限や高金利のリスクがあるとはいえ、やむを得ない事情でカードローンを投資資金に活用しようと考えている方もいるかもしれません。

カードローンで借りたお金で投資するときの注意点は以下の通りです。

どうしても利用するのであれば、通常の投資以上に厳格なルールを自分自身に課し、再起不能なダメージを負わないための自衛策を講じる必要があります。

安易な気持ちで借金と投資を組み合わせると、雪だるま式に負債が膨らみ、最終的には法的な解決が必要な事態にまで発展しかねません。

自身の資産状況を冷静に見つめ直し、リスクを最小限に留める努力を怠らないでください。

信用取引はしないようにする

カードローンで借りたお金を使い、さらにレバレッジをかける信用取引は絶対に避けるべき危険な行為です。

信用取引とは、証券会社に預けた保証金の数倍の金額を取引できる仕組みです。

これはつまり「借金で借金をしている」状態に他なりません。

カードローンの利息を支払いながら、さらに市場の変動による大きな損失リスクを背負うことになり、予測が外れた際のダメージは計り知れません。

もし相場が逆行して追証(追加の担保)が発生した場合、さらなる借入を重ねるという負の連鎖に陥り、一気に破産への道を突き進むことになります。

カードローンを利用するなら現物取引の範囲内に留め、自分の返済能力を上回るリスクを二重に取るような暴挙は慎むようにしてください。

自己資金がある状態のときのみ追加資金に借入を利用する

カードローンを投資に活用して良い唯一の例外は、十分な手元資金があり「事務的なつなぎ」として利用する場合のみです。

数日後に満期を迎える定期預金や解約予定の資産があるものの、今すぐ目の前のチャンスに資金を投じたい、といったシチュエーションが該当します。

確実に入ってくる予定の資金が裏付けとして存在するのであれば、カードローンの利息負担も最小限に抑えられ、返済が滞るリスクも低くなるでしょう。

常に「今日中に全額返済を求められても対応できるか」という問いを自分に投げかけ、自己資金の裏付けがない借入は行わないことを徹底しましょう。

投資目的の借入は自己破産できないので注意

万が一、投資で失敗してカードローンの返済ができなくなった際、最終手段である自己破産が認められない可能性がある点には注意が必要です。

破産法には免責不許可事由という規定があり、借金の理由が以下の場合、借金の免除が受けられないケースがあります。

- 浪費

- ギャンブル

- 投資

具体的には、FXや株の信用取引などで作った多額の借金は、裁判所の判断によって「自業自得」とみなされ、生活再建のための救済措置が受けられない恐れがあるのです。

つまり、借金をして投資に失敗した結果、一生その負債を背負い続けて返済に追われるという、過酷な現実が待ち受けているかもしれません。

投資は自己責任ですが、その責任が法的にも逃れられない重いものであることを、利用前にしっかりと理解しておくべきだと言えるでしょう。

借金をして投資を行うのではなく余剰資金で行いましょう

結局のところ、投資は「失っても生活に支障が出ない余剰資金」の範囲内でコツコツと継続することに尽きます。

余剰資金とは、生活費や数年以内に使う予定のあるお金を除いた、当面は使う予定のない余裕のある資金のことです。

例えば、月々の生活費を1万円削って投資に回すのと、1万円を借りて投資するのとでは、精神的な余裕も将来的なリターンも全く異なります。

無理な借入をせずとも、まずは固定費の見直しや節約で種銭を作り、時間をかけて複利の効果を活かすことが、最も確実で近道な資産形成の方法と言えるでしょう。

焦って近道をしようとして足元を掬われるのではなく、まずは自分の足でしっかりと立てる健全な家計管理から始めることをおすすめします。

カードローンを投資資金として借りる方法のまとめ

これまで解説してきた通り、多くのカードローンでは規約によって投機性資金への利用が制限されており、違反が発覚すれば一括返済を求められる可能性もあります。

一時的なチャンスを掴むために借入を行ったとしても、年15.0%を超えるような高い利息を上回る運用益を出し続けることは、容易ではありません。

借金をして投資に挑むことで精神的な余裕が失われ、冷静な判断ができなくなるだけでなく、万が一の際の自己破産が認められないリスクまで孕んでいます。

資産運用において最も大切なのは、他人の資本で無理な勝負をすることではなく、自分の生活を守りながら余剰資金で着実に資産を積み上げていくことです。

まずは家計を見直して小さな種銭を作ること、そして借金に頼らずに済む健全な財務状況を整えることから、一歩ずつ投資家としての歩みを進めていきましょう。

目先の利益に惑わされず、長期的な視点で自分自身の大切な資産と信用を守るための、賢明な判断を下してください。

コメント