CIC・JICC・KSCのような信用情報機関の違いは加盟している金融機関の種類や情報の保有期間にあり、ご自身が利用しているサービスに合わせて適切な機関を選ぶことが重要です。

クレジットカードの利用状況を知りたいならCIC、消費者金融からの借入を確認したいならJICC、銀行ローンならKSCのように保管データが異なることを知っておきましょう。

この記事では、3つの信用情報機関の具体的な違いや、スマホで簡単にできる情報開示の手順について詳しく紹介します。

さらに、開示レポートを受け取った後の正しい見方や、審査への影響などについても分かりやすく解説していきます。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

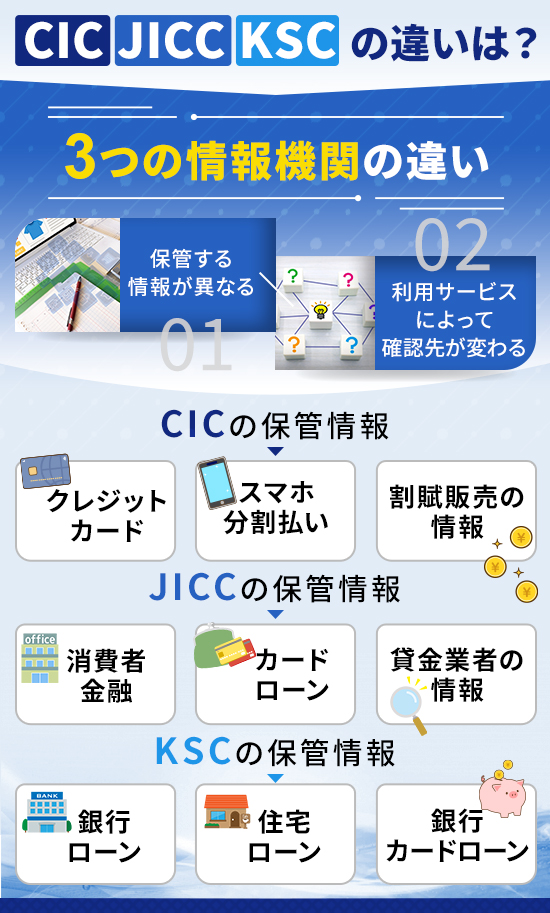

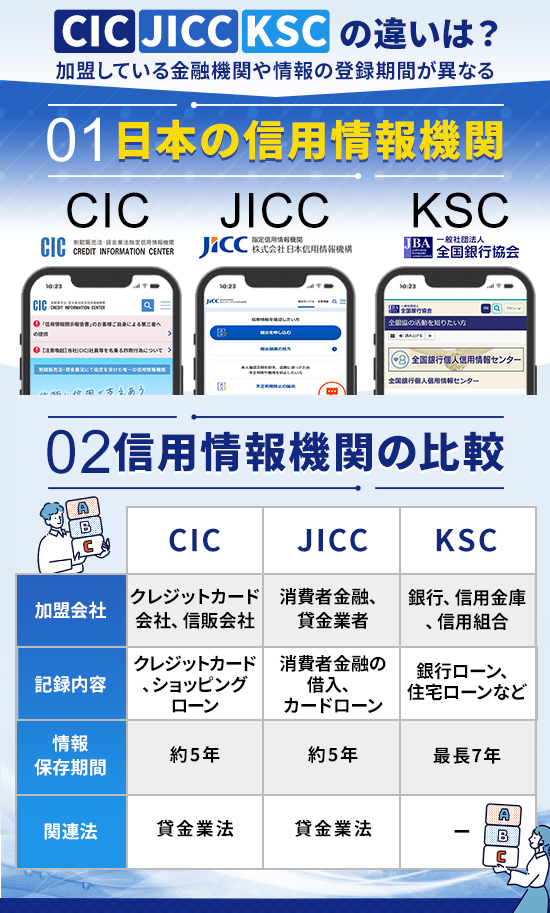

CIC・JICC・KSCは加盟している金融機関や情報の登録期間が異なる

2026年現在、日本にはCIC・JICC・KSCという3つの信用情報機関が存在しています。

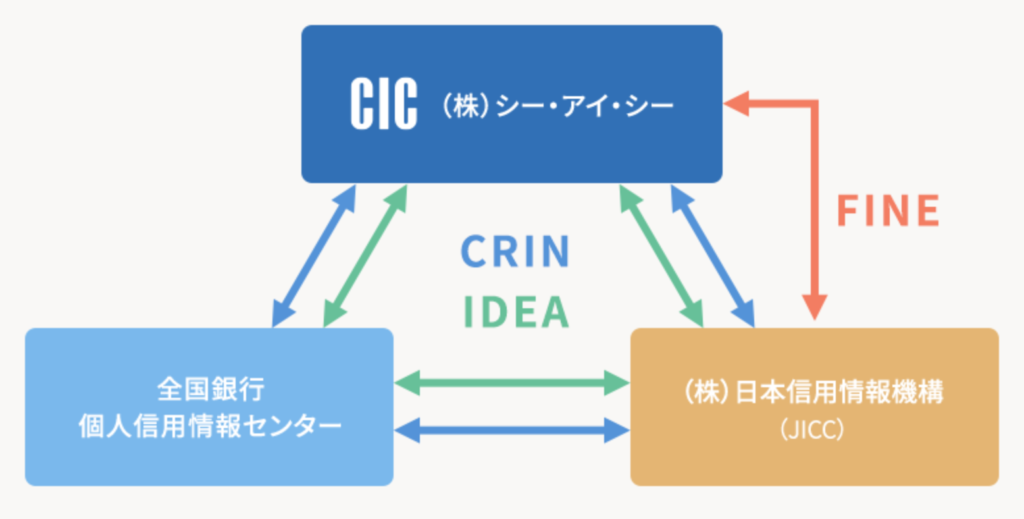

信用情報機関は3機関あります。登録されている信用情報は各機関の加盟会員に対して提供されているほか、各機関に登録されている信用情報のうち、延滞情報など注意が必要なものは、3機関の間でも情報交流が行われています。

CIC、JICC、KSCはすべて個人の信用情報を扱う機関ですが、それぞれ加盟している会社の種類や情報の管理ルールが異なります。

| 項目 | CIC | JICC | KSC |

|---|---|---|---|

| 正式名称 | 株式会社シー・アイ・シー | 株式会社日本信用情報機構 | 全国銀行個人信用情報センター |

| 主な加盟会社 | クレジットカード会社、信販会社 | 消費者金融、貸金業者 | 銀行・信用金庫・信用組合 |

| 主な記録内容 | クレジットカード ショッピングローン 分割払い | 消費者金融の借入 カードローン | 銀行ローン 住宅ローン 銀行カードローンなど |

| 情報保存期間 | 約5年 | 約5年 | 最長7年 |

| 関連法 | 割賦販売法・貸金業法 | 貸金業法 | – |

| 開示方法 | Web / 郵送 | アプリ / 郵送 | Web / 郵送 |

| 審査 | クレジットカード審査 | 消費者金融・カードローン審査 | 銀行ローン・住宅ローン審査 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

ご自身の信用情報を確認したいと考えたとき、まずは自分が利用している金融サービスがどの機関に属しているかを知ることが大切です。

例えば、クレジットカードの支払いやスマホ本体の分割払いが気になるならCIC、消費者金融からの借入ならJICCを優先的に確認すべきだと言えるでしょう。

住宅ローンや銀行カードローンの履歴はKSCに集約されているため、目的に応じて開示先を使い分ける必要があります。

貸金業法では、複数の指定信用情報機関がある場合には、貸金業者が全ての指定信用情報機関を利用でき、顧客の総借入残高を把握できるように、指定信用情報機関間での情報交流が義務づけられています。

引用:FINE|CIC

そのため1つの金融事故が他の契約やローンに影響する恐れがあことを知っておきましょう。

以下では、それぞれの信用情報機関の特徴や、具体的な情報開示の手順について詳しく解説します。

CICはクレジット会社の決済履歴や利用状況が記録される

- 国内のほぼ全てのカード会社が加盟しており網羅性が高い

- スマホ代の分割払い(割賦)履歴も確認できる

- WEB開示なら即時ダウンロードが可能

指定信用情報機関のCICは、主にクレジットカード会社が共同で出資して設立した機関であり、国内のほとんどのカード会社が加盟しています。

そのため、日々の買い物でのカード利用やスマートフォンの割賦販売といった以下のような決済にまつわるデータが記録されています。

- クレジット情報

- 申込情報

- 利用記録

- 参考情報

- クレジットガイダンス情報

引用:情報開示とは|CIC

▼CICの管理情報詳細

- クレジット情報

契約した会社名/氏名/生年月日/電話番号/契約の内容/契約年月日/契約額/請求された額/入金した額/残高/返済の状況/入金の状況など - 申込情報

申し込んだ会社名/氏名/生年月日/電話番号/確認した日/契約予定額/申し込んだ商品の内容など - 利用記録

利用した会社名/氏名/生年月日/電話番号/確認した日/確認した目的など - 参考情報

・協会依頼

・本人申告情報 - クレジットガイダンス情報

指数/算出理由

具体的には、契約内容や毎月の入金状況に加えて、支払いが遅延した際の異動情報などが一定期間保管される仕組みになっています。

そのため、過去にクレジットカードの支払いを滞納歴やスマホ代の分割払いが遅延した経験がある方はCICにその記録が残っている可能性が高いです。

もし将来的に新しいクレジットカードを作りたいと考えているなら、まずはCICの情報に問題がないかを確認しましょう。

| 正式名称 | 株式会社シー・アイ・シー(略称:CIC) |

|---|---|

| 設立 | 1984年(昭和59年)9月27日 |

| 本社所在地 | 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 |

| 代表者 | 代表取締役社長 熊川 勝 |

| 主な事業内容 | 指定信用情報機関(割賦販売法・貸金業法に基づく) |

| 公式サイト | https://www.cic.co.jp/ |

CICはスマホやパソコンから信用情報開示報告書をダウンロード可能

CICの情報開示は、スマホやパソコンからオンラインで完結させることができます。

ただし、インターネット開示を利用するためには、クレジットカードでの決済やキャリア決済などの準備が必要です。

まずは公式サイトの案内を確認し、必要な環境が整っているかチェックしてから手続きを進めることをおすすめします。

JICCは貸金業者に記録された借入や返済状況が保管されている

- 消費者金融やキャッシングの履歴に強い

- 専用アプリで24時間いつでも申し込み可能

- 貸付自粛制度の申請先としても重要

日本信用情報機構のJICCは、主に消費者金融や信販会社などの貸金業者が多く加盟している機関です。

キャッシングの利用状況やローンの契約内容などが細かく記録されており、お金を借りる際の信用度を測る重要な指標となっています。

貸金業法に基づく指定信用情報機関として、主に個人向けの貸付である消費者金融への借入状況、返済履歴を管理しています。

- 本人を特定するための情報

- 契約内容に関する情報

- 返済状況に関する情報

- 取引事実に関する情報

- 申込みに関する情報

▼JICCの管理情報詳細

- 本人を特定するための情報

氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 - 契約内容に関する情報

登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 - 返済状況に関する情報

入金日、入金予定日、残高金額、完済日、延滞等 - 取引事実に関する情報

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 - 申込みに関する情報

本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等

例えば、複数の消費者金融から借入がある場合、それらの情報はすべてJICCを通じて各金融機関に共有される仕組みです。

JICCに登録されている情報は、完結した契約であっても一定期間は残るため、過去の利用実績が現在の審査に影響することもあります。

| 正式名称 | 株式会社日本信用情報機構(略称:JICC) |

|---|---|

| 設立 | 1986年(昭和61年)9月1日 |

| 本社所在地 | 東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館 |

| 代表者 | 代表取締役社長 髙田 誠司 |

| 主な事業内容 | 指定信用情報機関(貸金業法に基づく) |

| 公式サイト | https://www.jicc.co.jp/ |

JICCはスマホアプリから情報開示が可能

JICCでは専用のスマホアプリであるスマホ受付を開示手続きに導入しており、郵送よりも手軽に情報を取得できます。

アプリ内で本人確認書類を撮影して送信するだけで手続きが進むため、コピーを取ったり封筒を用意したりする手間がかかりません。

開示した結果は後日スマホで確認するか郵送で受け取るかを選択できるため、ご自身のライフスタイルに合わせて選んでみてください。

手続きが非常にシンプルですので、初めて情報開示を利用する方でも迷わずに進めることができるでしょう。

KSCは地方銀行やネット銀行の信用情報を管理している

- 住宅ローンやマイカーローンの履歴に強い

- 官報情報(自己破産等)の保有期間が長い

- 現在はオンライン開示にも完全対応

全国銀行個人信用情報センターのKSCは、全国銀行協会が運営する信用情報機関であり、その名の通り銀行や信用金庫などが中心となって加盟しています。

具体的には、住宅ローンやマイカーローンのほか、銀行が提供するカードローンの利用履歴などが詳細に記録されています。

- 本人特定情報

- 契約情報

- 返済・支払状況

- 延滞・事故情報

- 申込み情報

KSCの大きな特徴として、自己破産などの債務整理を行った場合はKSCに一定期間記録され続けると言う点です。

官報に掲載された自己破産や民事再生などの情報についても、他の機関より比較的長い期間保有される傾向がある点には注意が必要です。

| 正式名称 | 全国銀行個人信用情報センター(略称:KSC) |

|---|---|

| 運営主体 | 一般社団法人 全国銀行協会(全銀協) |

| 設立 | 1988年(昭和63年)10月 |

| 所在地 | 東京都千代田区丸の内1-3-1 銀行会館 |

| 主な事業内容 | 銀行・信用金庫等の利用者に関する信用情報の管理・提供 |

| 公式サイト | https://www.zenginkyo.or.jp/pcic/ |

KSCはインターネットか郵便で情報開示が可能

KSCの情報開示は、郵送申し込みに加えて現在はインターネットを通じたオンライン開示にも対応しています。

インターネット開示であれば、郵送のやり取りに要する日数を大幅に短縮し、スピーディーに結果を手に入れることが可能です。

例えば、住宅ローンの本審査前に急いで自分の状況を確かめたいといった場面でも、オンライン手続きなら迅速に対応できます。

手続きには本人確認のための電子認証が必要となりますが、指示に従って進めれば難しい操作はほとんどありません。

まずは公式サイトで開示の流れを確認し、ご自身にとって最も利便性の高い方法で手続きを済ませるようにしましょう。

CIC・JICC・KSCで情報開示する流れ!Webでの開示がおすすめ

CIC・JICC・KSCで信用情報を確認する際は、インターネット、郵便、窓口での情報開示が可能です。

現在は、手間が少なく最もスムーズに申請できるインターネット開示を利用するのが効率的です。

以前は窓口や郵送での手続きが一般的でしたが、現在はスマホやパソコンから24時間いつでも申し込める環境が整っています。

各機関によって多少の操作の違いはありますが、基本的な流れは本人確認・手数料支払い・閲覧というステップで共通しています。

開示請求の際は、結果の閲覧に時間制限があるなど注意点もありますので、以下で詳しく説明していきます。

オンライン専用サイトやアプリで本人確認手続きが必須

Webやアプリで情報開示を行う際は、なりすましを防ぐための厳格な本人確認手続きが必須となります。

具体的には、マイナンバーカードを用いた公的個人認証や、運転免許証などの顔写真付き身分証の撮影による認証が行われるのが一般的です。

例として、CICではマイナPocketという専用アプリを使用してマイナンバーカードを読み取ることで、瞬時に本人確認を完了させることができます。

ただし、マイナンバーカードをお持ちでない場合は、郵送での手続きに切り替えるか別の本人確認方法を検討する必要があるでしょう。

開示手数料の支払いにクレジットカードやキャリア決済の登録が必要

インターネットを利用した開示手続きでは、所定の手数料をオンライン上で決済する必要があります。

支払い方法は各機関によって異なりますが、主に本人名義のクレジットカードやスマートフォンのキャリア決済が利用可能です。

| CIC | JICC | KSC |

|---|---|---|

| Web開示 500円 | アプリ開示 700円 | Web開示 1,000円 |

あらかじめ決済手段を確保しておくことで、申請画面の途中で慌てることなくスムーズに開示報告書まで辿り着けるはずです。

受付番号の期限切れを防ぐため1時間以内手続きを済ませる必要がある

特にCICのWeb開示手続きにおいては、受付番号の有効期限について細心の注意を払う必要があります。

つまり、番号だけ取得して後でゆっくり入力しようと考えていると、期限が切れて最初からやり直しになってしまうということです。

具体的には、電話をかける前に本人確認書類や決済用のカードをすべて揃え、すぐにWeb入力を完了できる環境を整えておくことが重要です。

万が一期限が切れてしまった場合は再度電話をかけ直す手間が発生するため、集中して一気に手続きを済ませるようにしましょう。

CIC・JICC・KSCの信用情報開示書の見方!項目ごとに詳細を解説

信用情報の開示書類を手元に用意できても、並んでいる記号や用語の意味が分からなければ自分の状況を正しく判断することはできません。

開示書には多くの項目が記載されていますが、特に注目すべきは入金状況や返済の履歴を示す記号の並びです。

例えば、毎月問題なく支払えていれば特定の記号が並びますが、一度でも遅延があると別の記号が刻まれそれが審査に影響を与える可能性があります。

また、完済したはずの借金データが残っている場合も、データの更新タイミングを知っていれば焦らずに済みます。

ここでは、開示書を見る際に絶対に外せない重要なポイントを具体的に解説しますので、ご自身の書類と照らし合わせながら確認してください。

入金状況の表示でA~Cが続くと異動記録となる

CICなどの開示書にある「入金状況」の欄に、AやB、Cといったアルファベットが記録されている場合は注意が必要です。

入金状況に記載のあるアルファベットや記号の意味は以下の通りです。

| $ | 請求通りに入金 |

|---|---|

| – | 利用なし 請求もなく入金もなかった |

| A | 未入金 利用者都合で入金がなかった |

| P | 請求額の一部が入金された 全額入金がなかった |

具体的には、これらの記号が解消されずに連続して記録されると、最終的に異動という重大なネガティブ情報として扱われることになります。

このアルファベットが、3連続(3か月連続で全額未入金)すると異動情報となります。

異動記録がつくと、完済から5年程度は情報の修正が難しくなり、その間は新しいローンを組むことが極めて困難になると言えるでしょう。

もしAなどの記号を見つけたら、まずはこれ以上の延滞を防ぎ、着実に支払い実績を積み重ねていくことが信用回復への第一歩となります。

返済情報の反映には翌営業日~2か月ほど時間がかかる

借金を完済したり延滞を解消したりしても、その事実が信用情報機関のデータに即座に反映されるわけではない点に留意してください。

金融機関から各機関へデータが送られるタイミングは会社ごとに異なり、反映までに翌営業日から最大2か月ほどのタイムラグが生じることがあります。

- 早いとき:完済の翌営業日

- 通常:次月の締め日(約1ヶ月後)

- 遅いとき:最大2ヶ月程度

つまり、関西済みでも反映待ち状態であることを知らずすぐに再審査を申し込んでしまうと、古い情報のせいで再び審査に落ちてしまうリスクがあるということです。

確実な情報を確認したいのであれば、支払いを完了してから少なくとも1〜2か月ほど期間を置いてから再度開示することをおすすめします。

割賦取引法は分割決済やリボルビング払いの利用者が登録される

開示書の項目にある割賦取引法に関連する記載は、主に分割払いやリボルビング払いを利用している場合に登録される情報です。

これには、家電製品の分割購入やスマートフォンの本体代金の月々支払いなども含まれており、一括払いとは別の管理が行われています。

- クレジットカード取引

- 個別クレジット

- 前払式特定取引(エステ・語学教室など特定継続的役務提供)

年収に対して分割払いの残高が多すぎると、新しくローンを組む際の支払能力が低いと判断されてしまう可能性があるため注意が必要です。

現在の分割残高を把握しておくことで、無理のない範囲で次の買い物を検討するための重要な判断材料にすることができるでしょう。

CIC・JICC・KSCで情報開示する際は手数料がかかる点がデメリット

信用情報の開示は、自分の現状を正しく把握するために非常に有効な手段ですが手続きの際には所定の手数料が発生します。

情報を開示する際は他にも以下のようなデメリットがありますので注意してください。

各機関ごとに手数料が必要になるため、例えば3つの機関すべてに開示請求を行うと合計で3,000円程度のコストがかかる点には注意が必要です。

もちろん、将来のローン審査に落ちてしまうリスクを考えれば事前に状況を確認しておく投資としては決して高い金額ではないと言えるでしょう。

以下では、情報開示を行う際に事前に知っておくべき注意点や、手続きをスムーズに進めるポイントについて詳しく解説します。

生年月日や電話番号が登録情報と一致しない場合は情報開示できない

氏名や生年月日はもちろんですが、クレジット契約時に登録した電話番号と、現在使おうとしている電話番号が異なると本人確認ができません。

つまり、引っ越しや機種変更で連絡先が変わっている場合、現在の番号ではデータが見つからず開示不可となってしまう可能性があります。

もし心当たりのある古い番号があるなら、手続きの際に関連する電話番号として併記するか、事前に契約中の金融機関へ情報の更新を届け出ましょう。

正しい情報を正確に入力することが、二度手間を防ぎ、確実に自分のデータを受け取るための近道となります。

情報開示には7~10日かかるが速達郵便も可能

Webでの即時開示ではなく郵送での申し込みを選択した場合、書類が手元に届くまでに通常1週間から10日程度の時間が必要です。

申し込み書類の送付から本人確認の照合、そして報告書の発送というステップを踏むため、どうしても物理的な郵送日数がかかってしまいます。

そのような場合は、追加料金を支払うことで速達での送付を依頼できるケースもあるため、各機関のオプションを確認してみてください。

時間の余裕を持って手続きを開始するか、急ぎであれば可能な限りWeb開示の活用を検討することをおすすめします。

ダウンロードした情報は4~30日間後に削除されるため期間内に保存しておく

Web開示を利用して無事に報告書を閲覧できたとしても、それで安心してしまうのは禁物です。

開示した情報は、期限を過ぎるとサーバーからデータが削除されてしまい、再度確認するためにはもう一度手数料を払って開示し直さなければなりません。

オンラインで発行されたPDF形式の開示報告書は、システム上での閲覧期限が4日間から30日間程度と非常に短く設定されています。

期限をすぎると再閲覧には改めて手続きと手数料が必要になりますので必ずPDFを保存してから閲覧する等にしてください。

手元にデータを残しておくことで、後からじっくりと内容を見返したり、専門家に相談したりする際にもスムーズに活用できるはずです。

CIC・JICC・KSCの違いに関するよくある質問

信用情報の開示を検討する際、自分以外の手続きや審査への影響など細かなルールが気になっている方も多いのではないでしょうか。

信用情報は個人のプライバシーに直結する非常にデリケートなデータであるため各機関では厳格な運用ルールが定められています。

CIC・JICC・KSCの違いに関してよくある質問をまとめたので、利用前に理解を深めておきましょう。

正しく知ることで、余計な心配をすることなく、ご自身の状況確認をスムーズに進めることができるようになります。

以下では、情報開示にまつわる代表的な疑問について分かりやすく回答しますので、参考にしてください。

本人以外が情報開示することは可能ですか?

信用情報の開示請求は、原則として本人が行うことがルールとなっており、第三者が勝手に他人の情報を覗き見ることはできません。

ただし、本人が亡くなっている場合の法定相続人や本人が事情により手続きできない場合の代理人であれば例外的に開示が認められるケースがあります。

つまり、単に家族だからという理由だけで、身分証の提示もなく情報を開示してもらうことは不可能だと言えるでしょう。

プライバシーを守るための厳重な仕組みですので、特別な事情がない限りは、必ずご自身で手続きを進めるようにしてください。

信用情報を開示すると審査に影響しますか?

「自分の信用情報を確認したことがバレて、審査に落ちやすくなるのでは?」と不安に思う方もいるかもしれませんが、その心配は全くありません。

ご自身で行う情報の開示請求は、あくまで現在の状況を把握するための権利であり、その履歴がローンの審査結果に悪影響を与えることはないです。

例えば、過去の支払い状況を整理して、次に備えるために開示を行うのは、金融機関から見ればむしろ計画的な行動とも捉えられます。

一方、クレジットカードの申し込み履歴などは審査の対象となりますが、自己開示の記録はそれとは完全に区別されています。

現状を知ることは審査通過への第一歩ですので、不安がある方こそ、まずは自信を持って開示手続きを行ってみてください。

信用情報を回復させる方法はありますか?

一度ついてしまったネガティブな情報を、自分の意思で即座に消したり書き換えたりする魔法のような方法は、残念ながら存在しません。

信用情報を回復させるための唯一にして確実な方法は、支払いの遅れを解消した上で、その後の返済を一日も遅れずに継続することです。

具体的には、延滞などの情報は解消されてから5年が経過すれば、時間の経過とともに自動的に削除される仕組みになっています。

つまり、今から誠実な取引を積み重ねていけば、数年後には再びクリーンな状態に戻り、新しいローンが組めるようになるということです。

過去を悔やむよりも、これからの支払い実績を$マークで埋めていくことに集中し、着実に信用を再構築していきましょう。

CIC・JICC・KSCの違いに関するまとめ

CIC、JICC、KSCの3つの信用情報機関は、それぞれ加盟している金融機関の種類や役割が明確に分かれています。

カードならCIC、消費者金融ならJICC、銀行ならKSCというように、目的に合わせて開示先を選ぶことが重要です。

どの機関に自分のデータがあるか確信が持てない場合は、3社すべてに対して一斉に情報開示を行うのが最も確実な方法と言えるでしょう。

現在はどの機関もスマホやパソコンから簡単にWeb開示ができるようになり、以前よりも自分の信用状態を確認するハードルは格段に下がっています。

「審査に通るか不安だ」と悩み続けるよりも、まずは勇気を持って現状を正しく把握することが、明るいマネープランを築くための第一歩となります。

まずは公式サイトへアクセスし、ご自身の信用情報の確認作業を始めてみましょう。

コメント