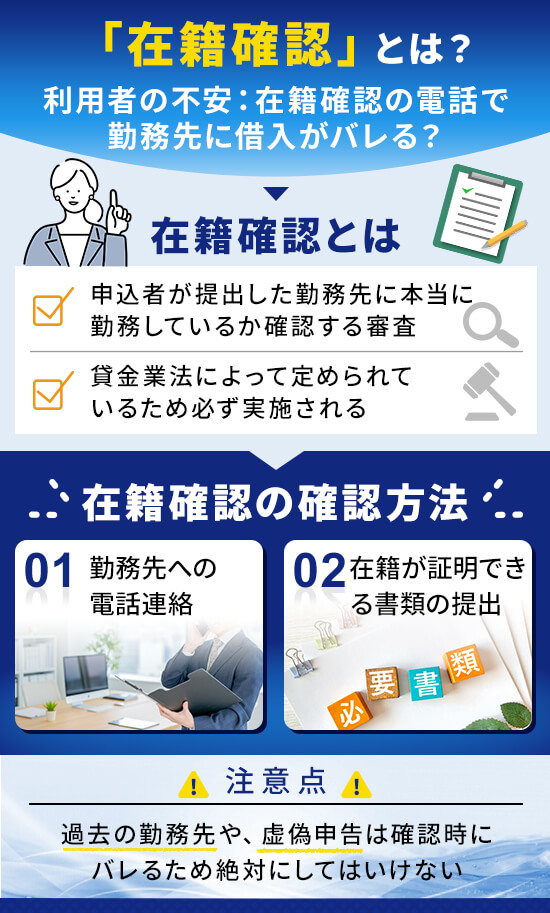

在籍確認とは、審査時に申込者が申告した勤務先に本当に在籍し勤務しているかを確認する手続きのことを言います。

主にクレジットカードやカードローン、不動産契約時の審査時に行われます。

勤務先へ直接電話したり、在籍が証明できる書類を確認することで、申込者に安定した収入(返済能力)があるかを確認することが目的です。

個人情報保護法に基づいて在籍確認は慎重に行われるため、電話の際は社名を伏せて個人名での連絡をするなど利用者のプライバシーに配慮した工夫がされています。

また、一般的に在籍確認は、以下の2通りの方法で実施されます。

| 電話で在籍確認 | 勤務先の直接電話して在籍を確かめる |

|---|---|

| 書類で在籍確認 | 勤務先情報が分かる最新の書類を提出 |

この記事では、在籍確認の意味や実施される流れ、電話がかかるタイミングについて詳しく解説します。

さらに、勤務先に借入がバレたくない場合の対処法や、審査時に注意すべきポイントも紹介するので、在籍確認への不安を減らしたい方はぜひ参考にしてください。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

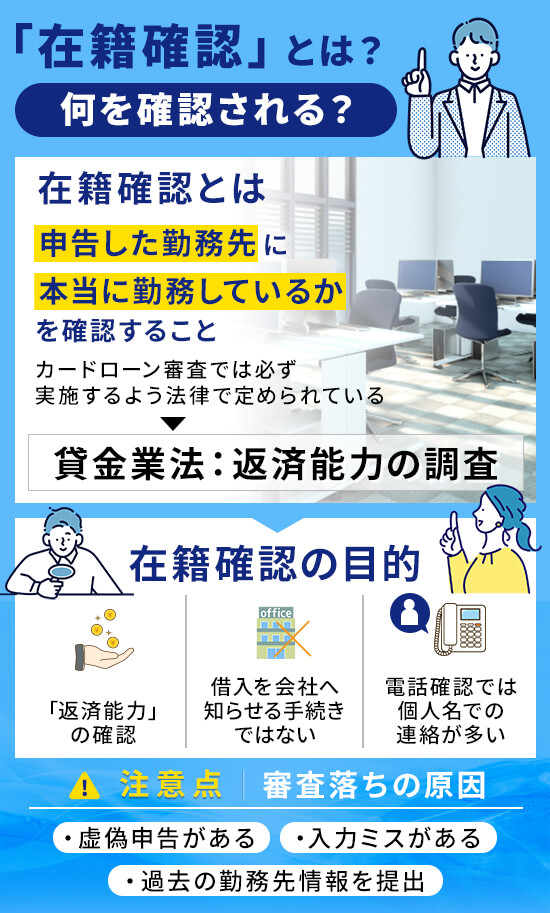

在籍確認とは申込者の申告した勤務先に本当に在籍してるかを確認すること

在籍確認とは、カードローンや消費者金融へ申し込んだ方が、申告した勤務先で本当に働いているかを確認することです。

在籍確認は、カードローンやクレジットカードの契約時に行われる審査一環で、利用者が契約後に返済困難になることを防ぐために実施されます。

主に在籍確認は以下の目的を担っています。

- 申込者の返済能力を確認

ローンやクレジットカードの審査において、返済を継続できる収入があるか判断するため - 職歴・勤務状況の確認

応募者の申告内容と実際の勤務実績に相違がないか確認するため - 契約可否の判断材料の確認

賃貸契約や保証会社の審査において、契約履行能力や支払い能力を判断するため

在籍確認は契約前にあらかじめどのくらい収入があるかを借入前に確かめておく工程です。

そのため、申し込み時は現時点での勤務先や収入を偽りなく提出することが重要です。

金融機関は電話や書類によって勤務実態を確認し、申告内容に誤りがないかを慎重に審査しています。

例えば、申込時に過去の勤務先名や年収を入力した場合、審査時に虚偽がバレて審査落ちするだけでなく、返済困難に陥る可能性があります。

在籍確認と聞くと不安に感じる方も多いですが、実際には短時間で終わるケースが多く、勤務先にバレない工夫もされているため、まずは仕組みを理解しておきましょう。

貸金業法によって借入時は必ず在籍確認が実施される

貸金業者からお金を借りる場合、在籍確認は原則として必ず実施されます。

金融機関は融資を行う以上、貸金業者に対して申込者の返済能力を調査することが求められているため申込者に安定した収入があるかを確認します。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

返済能力とは、簡単に言えば「借りたお金を毎月きちんと返せるだけの収入があるか」ということです。

例えば、毎月の収入が安定している方と、すでに退職して収入がない方や、毎月の収入額に大きく差がある方では、同じ金額を借りる場合でも審査結果は大きく異なります。

在籍確認は避けるべきものではなく、安全に借入するために必要な審査工程だと考えておきましょう。

在籍確認なしで貸金業者などお金を借り入れる事はできない

在籍確認を完全になしにして、貸金業者からお金を借りることは基本的にできません。

金融機関は法律に基づいて返済能力を確認する必要があり、勤務実態の確認を省略することが難しいためです。

つまり、在籍確認そのものがなくなるわけではなく、確認方法を電話から書類へ変更できる可能性があるという理解が正確です。

勤務先への電話が不安な方は、申込後に金融機関へ相談し、書類確認に対応してもらえるか確認してみましょう。

また、「在籍確認なしで借入可能」など、法律に違反した表記がある貸金業者は闇金など違法業者の可能性が高いので利用しないで下さい。

在籍確認は電話確認と書類確認の2通り方法がある

在籍確認の方法は、大きく分けて電話確認と書類確認の2通りがあります。

一般的に在籍確認は電話で行われますが、大手消費者金融では書類での在籍確認が主流になっています。

| 電話確認 |

|---|

| 金融機関の担当者が申込者の勤務先へ電話をかけ、申込者が在籍しているかを確認する方法 |

| 書類確認 |

| 給与明細や社員証など勤務先が確認できる書類を提出し、電話の代わりに勤務実態を証明する方法 |

電話での在籍確認の実施はいたってシンプルであり、勤務先への電話によって在籍を確認します。

大手消費者金融などが主に実施している書類での在籍確認の場合は、会社名が記載された健康保険証などを写真で提出し在籍確認が完了するケースが一般的です。

書類での在籍確認の際に提出する書類の例は以下の通りです。

- 社員証(勤務先名・氏名入り)

- 健康保険証(会社名記載あり)

- 在籍証明書

- 給与明細書(直近1〜3か月分)

- 源泉徴収票

- 雇用契約書 など

勤務先に電話がかかることを絶対に避けたい方は、申込前または申込後すぐに書類確認へ変更できるかを相談しておくことをおすすめします。

在籍確認では何を聞かれる?編集部が実際にプロミスに電話をかけて調査しました!

在籍確認では、申込者が本当に勤務先に在籍しているかを確認するための簡単なやり取りが行われます。

多くの方が「職場に借入理由まで聞かれるのでは」と不安に感じますが、実際には借入に関する内容を勤務先へ伝えられることは基本的にありません。

当社では実際に在籍確認で聞かれる内容を調査しました。

カードローンに申し込んだ場合、勤務先に在籍確認の電話が入ることはありますか?

プロミスでは、原則としてお勤め先への電話による在籍確認は行っておりません。多くの場合は、申込内容や提出書類などをもとに確認を進めています。

もし電話確認が必要になった場合、会社名やカードローンの利用目的は勤務先に伝えられますか?

いいえ。お勤め先へご連絡する必要がある場合でも、お客さまの同意なく電話をかけることはありません。また、電話をする際もプライバシーに配慮し、カードローンの申込に関する内容を勤務先へ伝えることはありません。

在籍確認の電話では、具体的にどのようなことを聞かれるのでしょうか?

確認するのは、申込者さまが申告された勤務先に在籍しているかどうかです。本人が電話に出た場合は、氏名などを確認して完了するケースがあります。本人が不在でも、「席を外しています」「本日は休みです」など、在籍していることがわかる返答があれば確認が進むことがあります。

勤務先の人に、借入の理由や年収、申込内容などを聞かれることはありますか?

勤務先の方に借入理由や申込内容を確認することはありません。在籍確認は、あくまで勤務実態の確認を目的としたものです。

在籍確認が行われるタイミングはいつ頃ですか?

一般的には、申込後の審査過程で行われます。ただし、確認方法やタイミングは審査状況によって異なります。不安がある場合は、申込後に早めに相談しておくと安心です。

主に在籍確認では以下のような内容を確認されることをしっておきましょう。

- 申込者の提出した勤務先に在籍を確認

→○○さんはいらっしゃいますか? - 在籍期間

→いないと回答があった場合はいつまで在籍したか - 雇用形態

→正社員・アルバイトなど雇用によって限度額が異なるため - 勤務年数

一般的なカードローンや消費者金融で、在籍確認が行われるタイミングは以下の通りです。

1. 申し込み

まずはWEB・アプリ・自動契約機・電話などから申し込みを行います。

氏名、住所、勤務先、年収、他社借入状況などを入力します。

2. 必要書類の提出

本人確認書類や収入証明書を提出します。

主な提出書類例:

- 運転免許証

- マイナンバーカード

- 健康保険証

- 給与明細書

※借入希望額によっては収入証明書が不要な場合もあります。

3. 在籍確認

申告した勤務先に本当に在籍しているか確認されます。

最近は「書類提出のみ」で完了する会社も増えています。

4. 審査

金融機関が以下を総合的に確認します。

審査で見られる主なポイント:

- 年収

- 勤続年数

- 雇用形態

- 信用情報

- 他社借入件数

- 過去の延滞履歴

5. 契約・借入開始

審査通過後に契約を行い、借入可能になります。

借入方法例:

- 銀行振込

- ATM

- スマホアプリ

利用限度額の範囲内で、必要な分だけ借りられます。

在籍確認の内容を事前に把握しておくことで、必要以上に不安を感じずに審査を進められるでしょう。

電話での在籍確認の場合

電話での在籍確認では、金融機関の担当者が申込者の勤務先へ連絡し、本当に在籍しているかを確認します。

金融機関側もプライバシー保護を重視しているため、会社名ではなく個人名で連絡するケースが一般的です。

本人が電話に出られた場合は、簡単な本人確認だけで完了することもあります。

田中と申しますが、〇〇様(申込者)はいらっしゃいますか

【在籍確認の完了例】

わたしが〇〇です。

上記のように、一瞬の電話で在籍確認が完了することもありますので、電話の場合も周囲にバレにくいといえます。

勤務先への電話がどうしても不安な場合は、事前に金融機関へ相談し、書類確認に切り替えられるか確認しておきましょう。

本人が電話に出なくても在籍確認は完了する

在籍確認は、必ずしも本人が直接電話に出る必要はなく、電話に出なくても在籍確認が完了することもあります。

例えば、勤務先の方が以下のように回答した場合でも、在籍していることが分かるため確認完了となるケースがあります。

田中と申しますが、〇〇様(申込者)はいらっしゃいますか

【在籍確認の完了例】

はい、〇〇におつなぎします。

【在籍確認の完了例】

〇〇はただいま席を外しております。

一方で、以下のように在籍を否定するような回答をされると、在籍が確認できず審査落ちる可能性が高くなります。

【在籍確認の失敗例】

〇〇というものは在籍していません。

【在籍確認の失敗例】

〇〇は退職いたしました。。

不安な方は、申込時に正しい部署名や代表電話番号を入力し、確認が取りやすい情報を申告しておきましょう。

電話時は社名を名乗らず個人名で電話がかかってくる

在籍確認の電話では、金融機関名ではなく担当者の個人名で連絡が入るケースが一般的です。

そのため、電話を受けた同僚や上司に対して「カードローンの審査です」と伝えられることは基本的にありません。

例えば、「佐藤と申しますが、〇〇様はいらっしゃいますか」といった形で連絡されるため、通常の個人宛て電話と大きな違いはありません。

ただし、勤務先によっては個人名の電話を不審に思われる可能性もあるため、普段から外部電話が少ない職場では注意が必要です。

職場に知られるリスクを少しでも抑えたい方は、電話確認ではなく書類確認に対応している金融機関を選ぶと安心でしょう。

金融機関が指定した書類での在籍確認の場合

書類での在籍確認では、金融機関が指定する書類を提出し、勤務先に在籍していることを証明します。

主に大手消費者金融では、書類での在籍確認が一般的な在籍確認方法とされており、勤務先にバレる不安が軽減できます。

書類での在籍確認の際に提出を求められる書類としては、給与明細書、社員証、健康保険証、源泉徴収票などが挙げられます。

例えば、直近の給与明細に勤務先名と支給額が記載されていれば、現在も働いていることを確認する材料になります。

数か月前の書類を提出しても、重要なのは現在の収入のため「直近の収入に不安がある」とみなされる可能性も高いです。

書類確認を希望する場合は、最新の書類を準備したうえで、金融機関の案内に沿って提出しましょう。

在籍確認は貸金業利用時のみではない!実施されるケース別に紹介

在籍確認は貸金業を利用するときだけに行われる特別な手続きではありません。

前述のように、在籍確認は申込者が申告した職場で本当に働いているかを確かめることにあります。

カードローンでお金を借りる場面以外にも、在籍確認は以下のような場合に実施されています。

個人情報保護法に基づき、どのケースであっても勤務先に契約内容が漏れるようなリスクは一切ありません。

金融機関や審査会社は個人情報保護に最大限の配慮をしてくれるため、不安を感じる必要はありません。

まずはどのような状況で職場への確認が行われるのか、具体的なケースを正しく把握することから始めましょう。

①クレジットカード作成時の審査に在籍確認がある

新しいクレジットカードを申し込んだ際、カード会社による審査の一の一環として在籍確認が行われます。

クレジットカードは利用者の信用を元に現金の支払いを一定期間猶予するサービスです。

初めてカードを作る場合や、転職直後で勤続年数が短いタイミングでは、職場への確認電話が行われやすくなります。

もちろん、カード会社は社名を名乗らずに担当者の個人名で電話をかけるなど、プライバシーを徹底的に守ってくれます。

周囲にカードの申し込みがバレて恥ずかしい思いをすることはありませんので、焦らずに構えていて問題ありません。

②住宅ローンなど家に関する契約時に在籍確認がある

非常に大きな買い物である住宅ローンを組む際にも在籍確認が実施されます。

住宅ローンは数千万円単位の資金を数十年という長い年月をかけて返済していく極めて重大な契約です。

そのため、金融機関側にとって、申込書に記載された勤務先に本当に籍があり、毎月給与を受け取っている実態があるかの調査は欠かせません。

住宅ローン時の在籍確認は、本審査の終盤に行われることが多くここで事実確認が取れないと融資の承認が下りなくなります。

そのため、職場の休業日に電話がかかってきたり、誰も出なかったりすると、審査の進行が大幅に遅れる原因になってしまいます。

確実に対応するためには、自分が所属する部署の直通番号を申込書へ正確に記載しておくようにしましょう。

あらかじめ金融機関の担当者に対して、職場の営業時間や電話が繋がりやすい時間帯を伝えておくのも有効な方法です。

③債権回収や弁護士などの法的利害が関係する場合に在籍確認がある

前向きな契約の手続きだけでなく、法的なトラブルや利害関係が発生した場合にも在籍確認が行われます。

この場合の手続きは、対象者が今もその職場で働いており、給与収入を得ているかという所在を特定する目的で実施されます。

法的な書面を届けるためだけでなく、将来的な給与差し押さえの手続きを進めるための前提条件として必要な調査です。

連絡を無視・放置し続けた場合は問題が根本的に解決することはなく、むしろ対応を先延ばしにすることで、最終的には職場に多大な迷惑をかけるリスクが高まります。

深刻な事態を回避するためにも、連絡があった段階で速やかに弁護士などの専門家へ相談することをおすすめします。

在籍確認を行う際の注意点

在籍確認を行う際は、勤務先情報を正確に申告することが最も重要です。

また、勤務先名や電話番号、雇用形態などに誤りがあると、在籍確認がスムーズに進まず審査に時間がかかる可能性があります。

在籍確認の際は以下の点に注意を払うことが在籍確認をスムーズに通過するためのカギになります。

特に、勤務先に借入を知られたくないからといって虚偽の情報を入力することは絶対に避けるべきです。

例えば、すでに退職した勤務先を申告した場合、電話確認や書類確認の時点で勤務実態がないことが発覚してしまいます。

審査をスムーズに進めるためにも、現在の勤務先情報を正しく入力し、必要に応じて書類を準備しておきましょう。

アルバイト・派遣社員も在籍確認は必ず行われる

アルバイトや派遣社員であっても、カードローンや消費者金融の審査では在籍確認が行われます。

金融機関が確認したいのは雇用形態ではなく、申込者に継続した収入があるかという点です。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

引用:プロミス公式サイト

例えば、飲食店で週4日勤務しているアルバイトの方や、派遣会社を通じて継続勤務している方も、勤務実態が確認できれば在籍確認は完了します。

派遣社員の場合は、実際に働いている派遣先ではなく、雇用契約を結んでいる派遣元へ確認が行われるケースもあります。

申込時には、どの電話番号を入力すべきか迷わないよう、必要であれば金融機関へ事前に確認しておくと安心です。

勤務先情報を偽ったり過去の勤務先情報を申告した場合は審査通過が不可能

金融機関は電話確認や書類確認によって勤務実態を確認するため、虚偽申告は発覚する可能性が高いです。

また、虚偽の情報を申告した時点で、返済能力以前に信用できない申込者だと判断されてしまいます。

例えば、年収を高く見せるために前職の勤務先を入力しても、給与明細や健康保険証の内容と一致しなければすぐに不自然だと分かります。

一度審査で虚偽申告が疑われると、その金融機関での借入が難しくなるだけでなく、今後の申込にも悪影響が出る可能性があります。

また、故意的な虚偽申告ではなく入力ミスの場合も、虚偽としてみなされる場合がありますので提出前の確認を行いましょう。

審査を有利に進めたい場合こそ、正しい勤務先情報を申告し、誠実に対応することが大切です

まとめ:在籍確認で勤務先に借入がバレたくない場合は書類がおすすめ

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する審査手続きです。

貸金業者は貸金業法によって定められた法律によって返済能力を確認する必要があるため、在籍確認を完全になしにして借入することは基本的にできません。

ただし、電話ではなく給与明細や社員証などの書類で確認できるケースもあり、勤務先に借入を知られたくない方にとっては有効な選択肢になります。

在籍確認の方法

①電話 ②書類

在籍確認の電話が入る場合でも、金融機関名や借入内容を勤務先へ伝えられることは基本的にないため、過度に不安になる必要はありません。

勤務先に知られるリスクを抑えたい方は、書類確認に対応している金融機関を選び、正しい勤務先情報を申告したうえで申し込みを進めましょう。

コメント