急な出費で手元の資金が足りなくなり、契約者貸付制度の利用を検討しているもの方は多いのではないでしょうか。

契約者貸付制度とは、現在契約中の生命保険を解約することなく、解約返戻金の範囲内で低金利に資金を調達できる非常に便利な仕組みです。

例えば、冠婚葬祭などの急な入用や、一時的な生活費の補填が必要になった際、大切な保険の保障を残したまま即座に対応できるのが大きな強みです。

この記事では、契約者貸付制度の具体的な仕組みや、利用するメリット、そして見落としがちな注意点について詳しく解説します。

さらに、具体的な申し込みの流れや返済方法についても触れていきますので、初めて利用を検討している方でも迷わず手続きを進められるはずです。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

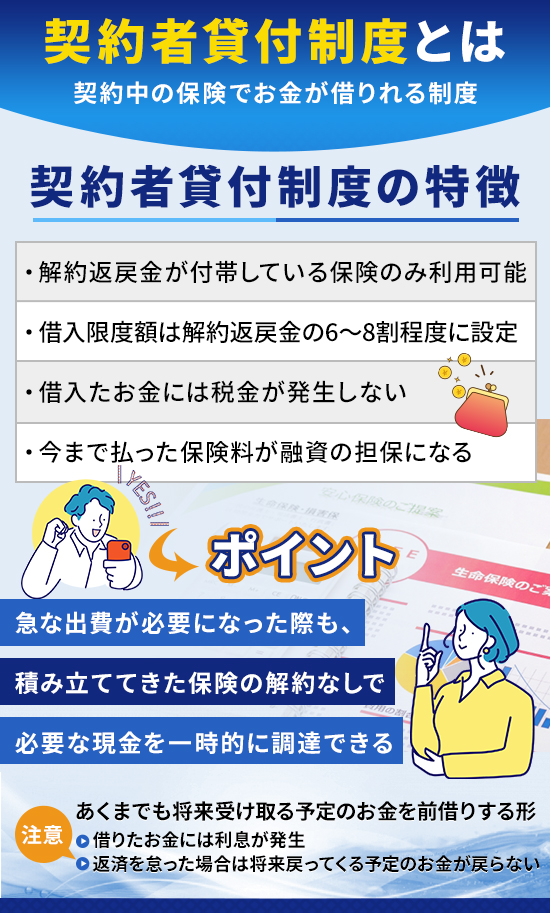

契約者貸付制度とは契約中の保険でお金が借りれる制度

契約者貸付制度とは、加入している生命保険の解約返戻金を担保にして、保険会社から資金を借りられる仕組みのことです。

契約者貸付制度は以下のようなルールが設けられているので、契約中の保険会社が制度を導入しているか確かめましょう。

- 貸付金には所定の利息(複利)がつきます。

- 借りたお金は、その全額または一部をいつでも返済できます。

引用:アフラック公式サイト

例えば、子供の入学金や急な医療費など、一時的にまとまったお金が必要になった場面で非常に役立ちます。

ただし、あくまで将来受け取る予定のお金を前借りする形になるため、借りたお金には利息が発生する点には注意が必要です。

まずは以下で契約者貸付制度の基本的な仕組みを正しく理解し、自分の保険が対象となっているかを確認することから始めてください。

契約者貸付制度は解約返戻金が付帯している保険のみ利用可能

契約者貸付制度を利用できるのは、解約した際にお金が戻ってくる解約返戻金があるタイプの保険に限られます。

これは、保険会社が将来支払う予定の解約返戻金を担保として融資を行うため、担保となる積立金がない保険では利用できないからです。

具体的には、終身保険や養老保険、学資保険といった貯蓄性の高い保険が対象となりますが、一方で掛け捨て型の医療保険などは対象外となるのが一般的です。

もしご自身が加入している保険が定期保険などの掛け捨て型である場合は、この制度を利用できない可能性があるため事前に証券を確認してみてください。

まずは、お手元の保険証券を見て、解約返戻金の有無や現在の概算額をチェックしてみることをおすすめします。

借入限度額は解約返戻金の6〜8割程度に設定される

契約者貸付制度で借りられる金額の上限は、その時点での解約返戻金の総額に対して6割から8割程度に設定されているケースが多いです。

例えば、現在の解約返戻金が100万円ある場合、実際に借り入れができるのは60万円から80万円程度が目安となるでしょう。

ただし、正確な限度額は契約している保険の種類や加入期間、さらには保険会社によっても細かく異なる点には注意が必要です。

正確な金額を知りたい場合は、保険会社のカスタマーセンターや契約者専用のマイページからシミュレーションを行うのが最も確実な方法です。

契約者貸付制度で借入したお金には税金が発生しない

契約者貸付制度で借り入れた資金については、原則として所得税などの税金がかかることはありません。

これは、銀行の融資などと同様に「借りたお金」として扱われるため、個人の利益や所得とはみなされないからです。

例えば、多額の解約返戻金を一時金として受け取ると税務上の手続きが必要になる場合がありますが、貸付制度であればその心配は不要です。

つまり、税金の計算を気にすることなく、必要な金額をそのまま生活費や支払いに充てられるということです。

ただし、返済せずに保険金と相殺された場合などは税務上の扱いが変わるケースもあるため、イレギュラーな状況では専門家への確認が必要になるでしょう。

契約形態の違いによって税金の種類が異なる場合があるため注意しましょう。

引用:八税会

一時的な資金繰りとして利用する分には、税金の負担を気にせずスムーズに活用できる制度であると言えます。

契約者貸付制度は今まで払った保険料が融資の担保になる

契約者貸付制度の最大の特徴は、他者からお金を借りるのではなく、自分が積み立ててきた保険料を担保にして融資を受ける点にあります。

例えば、カードローンのように「借金をしている」という感覚が薄く、あくまで自分の資産を有効活用しているという側面が強いのが特徴です。

ただし、担保にしているのは将来の死亡保険金や満期金の原資であるため、借りた分だけ将来の備えを切り崩しているという自覚を持つことは非常に重要です。

計画的に利用すれば非常に心強い味方となりますが、無計画に借りすぎると本来の保障に影響が出る可能性があることは覚えておきましょう。

契約者貸付制度は保険解約なしで利用できるメリットがある

契約者貸付制度を活用する最大の魅力は、万が一の備えである保障を一切削ることなく必要な現金を調達できる点にあります。

他にも契約者貸付を利用するメリットは以下の通りです。

通常、まとまった現金が必要になった際には保険を解約せざるを得ないケースも多いですが、契約者貸付制度ならその必要はありません。

家計が苦しいからといって安易に解約してしまうと、将来同じ条件で再加入できないリスクがあるためこの制度の存在は非常に大きいと言えるでしょう。

まずは解約という極端な選択をする前に、貸付制度という選択肢があることを念頭に置いて、メリットを最大限に活かしてください。

契約者貸付制度なら保険の解約なしで資金調達できる

契約者貸付制度を利用すれば、今の保険契約をそのまま継続しながらスピーディーに資金を準備することができます。

具体的には、入院保障や死亡保障を1円も減らすことなく解約返戻金の一部を一時的に生活費や支払いに充てることが可能です。

つまり、家族を守るための盾を持ち続けながら目の前の経済的な問題を解決できる一石二鳥の手段であるということです。

大切な保障を手放して後悔する前に、まずは契約者貸付制度で対応できないか検討してみることを強くおすすめします。

契約者貸付制度は審査なしでお金を借りれる

契約者貸付制度の利用にあたっては、一般的な銀行や消費者金融のような信用情報の審査が行われることはありません。

例えば、過去に支払いの遅延があったり、転職したばかりで収入が安定していなかったりする場合でも、契約者本人であれば原則として融資を受けられます。

カードローンのように「審査に落ちたらどうしよう」という不安を感じる必要がなく、最短即日で手続きが完了する点も大きな安心材料となるでしょう。

以下に当てはまるような審査落ち常連者は審査なしでお金を借りれる契約者貸付を利用しましょう。

- 現在無職(内定段階の人も含む)

- 借入総額が総量規制を超えている

- 自己破産や債務整理後5年以内

- 長期延滞、強制解約から5年以内

心理的なストレスを感じることなく、スムーズに現金を手にできるのは、この制度ならではの強みと言えます。

カードローンの半分以下の金利で利用できる場合が多い

契約者貸付制度の利息は、カードローンなどの貸金業者と比較しても非常に低く設定されている傾向があります。

一般的なカードローンとの金利比較は以下の通りです。

| 項目 | カードローン | 契約者貸付(生命保険) |

|---|---|---|

| 金利目安 | 年3.0%〜18.0%程度 | 年1.5%〜6.0%程度 |

| 上限金利 | 年18.0%(貸金業法) | 保険会社ごとに設定(比較的低い) |

| 金利の特徴 | 借入額が少ないほど高金利になりやすい | 解約返戻金を担保にするため低金利 |

| 審査 | あり(信用情報・収入など) | 原則なし(契約者なら利用可能) |

| 返済負担 | 金利次第で高くなりやすい | 低金利で利息負担を抑えやすい |

上記の表からもわかるように、同じ金額を借りる場合も総支払額を大幅に抑えることができるため、家計へのダメージを最小限に留められます。

少しでも有利な条件でお金を借りたいと考えているのであれば、まずは自身の保険に適用される金利を確認してみてください。

契約者貸付制度なら返済期限なしで自由に返済できる

契約者貸付制度には、一般的なローンにあるような「毎月○日までに返済しなければならない」という厳格な返済期限が設定されていません。

カードローンと比較しても返済に関する決まりが少ないため、手軽に利用できるでしょう。

| 契約者貸付制度 | カードローン | |

|---|---|---|

| 毎月の返済日 | 決まりなし | 毎月決まった日に返済 |

| 毎月の返済額 | 決まりなし | 毎月最低額を支払う必要がある |

| 返済遅延時 | – | 信用情報に事故記録が掲載 督促状の配送 |

つまり、無理な返済計画を立てて生活を圧迫させるリスクが低く、精神的なゆとりを持って資金を活用できるということです。

ただし、返済を遅らせるほど利息が積み重なっていく点には注意が必要ですので、無理のない範囲で早めの完済を目指すのが理想的と言えるでしょう。

契約者貸付制度は利息負担が重い点がデメリット

契約者貸付制度は非常に便利な仕組みですが、利用時には避けられないデメリットも存在します。

他にも以下のようなデメリットが生じる可能性があることを理解しておきましょう。

つまり、低金利で審査がないという甘い言葉だけに惑わされず、リスクを最小限に抑えるための知識を持つことが不可欠です。

ここでは、利用前に必ず知っておくべき負の側面を具体的に解説しますので、ご自身の状況と照らし合わせながら慎重に検討してください。

利息が複利方式なので長期返済になると利息負担が増える

契約者貸付制度の利息計算には「複利方式」が採用されていることが多く、これが返済を長引かせた際の大きなリスクとなります。

複利とは、元金についた利息がさらに新たな元金となりその合計額に対して再び利息が発生するという、雪だるま式に増えていく仕組みのことです。

| 利息計算方法 | |

|---|---|

| 単利方式 | 元金×金利 |

| 複利方式 | (元金+これまでに発生した利息)×金利 |

具体的には、1年目に発生した利息を返済せずに放置すると、2年目にはその利息分に対しても利息がかかってくるため返済総額が加速的に増加してしまいます。

余計なコストを支払わないためにも、まとまった資金が入ったタイミングで、少しずつでも元金を減らしていく工夫が求められるでしょう。

返済を放置した場合は保険金や解約返戻金が減少する

契約者貸付で借り入れたお金と積み重なった利息は、最終的に受け取る保険金や解約返戻金から差し引かれることになります。

これは、保険会社が担保として確保している積立金から、未返済分を回収することで貸付を清算する仕組みになっているからです。

例えば、万が一の際に3,000万円の死亡保険金が出る契約であっても、貸付残高が500万円あれば、家族が受け取れるのは2,500万円に減ってしまいます。

大切な家族に残すべき資産を減らさないためにも、借入は必要最小限に留め、可能な限り現役期間中に完済することをおすすめします。

借入総額が解約返戻金を超えると保険契約が失効してしまう

最も警戒すべきなのは、借入元金と利息の合計額がその時点での解約返戻金の額を上回ってしまう「オーバーローン」の状態です。

例えば、数十年にわたって続けてきた大切な保険であっても、利息の膨らみによって一瞬ですべての権利を失ってしまう可能性があるのです。

つまり、一度失効してしまうとその後に病気にかかっていた場合は再加入が難しくなり、生涯の保障を失う致命的なダメージになりかねません。

こうした最悪の状態を避けるためにも、半年に一度は貸付残高を確認し限度額に余裕があるかチェックする習慣をつけましょう。

返済を滞納すると高確率で家族に借り入れがバレる

契約者貸付制度は、返済が滞り借入残高が解約返戻金に近づくと保険会社から督促や通知のハガキが自宅に届くようになります。

例えば、内緒でお金を借りている場合、自宅に届いた保険会社からの「失効予告通知」などを家族が先に開封してしまうケースが考えられます。

つまり、プライバシーを守りながら利用し続けるためには、通知が届くような事態になる前に計画的に返済を進めることが不可欠であるということです。

ほかにも、契約中に受け取れる祝い金や給付金が契約者貸付による借入で減額されバレることがあります。

家族に余計な心配をかけたり、信頼を損ねたりしないためにも、常に借入状況を把握し、無理のない範囲で返済を継続するようにしましょう。

契約者貸付制度の注意点

契約者貸付制度を利用する際には、事前に把握しておくべき重要な注意点がいくつか存在します。

契約者貸付制度は利用時のメリットが多い制度ですが、正しい知識なしに申し込んでしまうと、思わぬところで計画が狂ってしまう可能性があると言えるでしょう。

例えば、期待していた金額が借りれない場合や、想定よりも高い利息を支払うことになったりするケースも少なくありません。

つまり、制度の仕組みだけでなく、ご自身の契約内容やタイミングによる影響を正しく理解しておくことが、賢い活用の鍵となります。

ここでは、申し込み前に必ずチェックしておくべき具体的なポイントを整理して紹介しますので、しっかりと確認してください。

保険の契約初期は誓約者貸付で借入できる金額が少ない

保険に加入してから間もない時期は、契約者貸付制度で借りられる金額が極端に少ないか、あるいは全く借りられない点に注意が必要です。

これは、この制度が解約返戻金を担保にする仕組みであり、契約初期はまだ保険料の積み立てが十分に進んでいないことが理由と言えます。

例えば、加入して1年や2年程度では、払い込んだ保険料の多くが経費に充てられるため手元に戻ってくる解約返戻金はほとんど蓄積されていません。

つまり、いざという時のために保険に入ったばかりの状態でこの制度を当てにしても、希望の金額を手にできない可能性が高いということです。

ご自身の保険で今いくら借りられるのかについては、契約から経過した年数を確認した上で、保険会社に問い合わせてみるのが確実でしょう。

平成初期以前の契約は金利が高い傾向

もしお手持ちの保険が平成初期以前に契約された、いわゆるお宝保険である場合、貸付金利が高く設定されている可能性がある点には注意が必要です。

契約者貸付の金利は、契約当時の予定利率(運用利回り)に連動して決まることが多く、高金利時代の契約ほど貸付利率も高く設定される傾向にあります。

| A社 | B社 | |

|---|---|---|

| ~1994年(平成6年) | 6.00% | 4.75%~5.50% |

| 1999年(平成11年)~以降 | 2.50% | 2.25% |

例えば、現在の契約であれば年2パーセント程度で借りられる場合でも、古い契約では年5%から6%以上の金利がかかるケースも珍しくありません。

古い保険をお持ちの方は、現在の市場金利と比較して本当にお得かどうか、契約内容を再確認してから利用することをおすすめします。

申し込みから融資まで時間がかかることが多い

契約者貸付制度は、消費者金融のカードローンのように「数分で即時融資」とはいかないケースが多い点も覚えておきましょう。

例えば、平日の午後に申し込んだとしても、実際に現金が手に入るのは翌日以降、郵送での手続きが必要な場合は1週間程度かかることもあります。

以下は大手保険会社の一般的な融資日数ですので、利用時の参考にしてください。

| 保険会社 | オンライン手続き(最短) | 書類郵送の場合 | 備考 |

| 日本生命 | 最短即日(平日14:30まで) | 約1週間 | ゆうちょ銀行指定は+2営業日 |

|---|---|---|---|

| 第一生命 | 最短即日(平日14:00まで) | 約1週間 | 第一生命カード、提携ATMも利用可 |

| 明治安田生命 | 最短即日(平日14:30まで) | 約1週間 | 14:30以降は翌営業日の朝 |

| 住友生命 | 最短即日(平日・土曜も対応*) | 約1週間 | 受付時間により当日〜翌日着金 |

| かんぽ生命 | 最短即日(平日14:00まで) | 約1週間 | 窓口手続きは翌営業日 |

つまり、「今日中にお金が必要」という緊急事態には対応しきれない可能性があるため、余裕を持って早めに申請を行うことが重要です。

資金が必要になるタイミングを逆算して、できるだけスピーディーな手続き方法(ネットマイページなど)を選択するようにしましょう。

契約者貸付利用中も毎月の保険料支払いは必要

契約者貸付制度を利用してお金を借りている期間中であっても、毎月の保険料の支払いはこれまで通り継続しなければなりません。

貸付金には所定の利息(複利)がつきます。

引用:アフラック公式サイト

例えば、借入金の返済と毎月の保険料支払いが重なることで、家計の負担が一時的に以前よりも重くなってしまう可能性も考えられます。

つまり、貸付制度は「支出を減らすための手段」ではなく、あくまで「一時的に現金を確保するための手段」であると認識しておくべきでしょう。

利用を開始する前に、貸付の返済だけでなく、月々の保険料もしっかりと払い続けられるだけの余力が家計にあるかを確認してください。

返済を催促されないので借り過ぎに注意が必要

契約者貸付制度は、一般的なローンのように保険会社から厳しく返済を催促されることがほとんどありません。

例えば、催促がないことをいいことに「いつでも返せるから」と放置し続けると、知らぬ間に利息が雪だるま式に増えていくことになります。

つまり、自己管理能力が問われる制度であり、自律的に返済計画を立てられない人にとってはかえって大きな負債を抱える原因になりかねません。

借りたお金であることを忘れず、ボーナス時など余裕がある際には少額からでも優先的に返済に回す仕組みを自分で作ることが大切です。

契約者貸付制度の利用方法

契約者貸付制度を利用するための手続きは非常にシンプルで、複雑な書類作成などは必要ありません。

例えば、深夜に急な出費が決まった場合でも、スマホ一つで申請を完了させ、数日後には指定の口座で現金を受け取ることが可能です。

つまり、担当の営業員に直接会って事情を説明するといった気まずいプロセスを介さずにプライバシーを守りながら手続きが進められます。

ただし、保険会社によっては本人確認書類の提出を求められることもあるため、あらかじめ手元に免許証や保険証券を準備しておくとスムーズです。

契約者貸付は数分で受け取り可能なケースがある

契約者貸付制度を利用する際の手続きは、早ければ数分の操作で完了します。

まずは保険会社の契約者専用サイトへログインし、メニューから契約者貸付を選択してください。

例えば、サイト上で「いくら借りられるか」を確認し、希望金額を入力するだけで登録済みの口座へ振り込まれる手はずが整います。

ネット環境がない場合でも電話一本で書類を取り寄せることが可能ですので、ご自身の環境に合わせて最適な方法を選んでみてください。

契約者貸付の返済方法は3種類

契約者貸付で借りたお金の返済方法は、ご自身の家計の状況に合わせて柔軟に選べる3つのパターンが用意されています。

主に契約者貸付制度での返済方法は以下の3種類です。

- ネットのマイページから返済

- ATMから専用カードで返済

- 振り込みや窓口で返済

多くのローンとは異なり、返済のタイミングや金額を自分でコントロールできる点がこの制度の大きな利便性と言えるでしょう。

例えば、余裕がある月は多めに返し、出費がかさむ月は据え置くといった、生活スタイルに合わせた調整が可能です。

つまり、無理に家計を圧迫することなく、精神的なゆとりを持ちながら完済を目指せる仕組みになっています。

申し込み前に、申込先の保険会社がどの返済方法を採用しているか確認しておく必要があります。

契約者貸付とカードローンなどの貸金業者の利用では金利や審査の有無に違いがある

契約者貸付制度とカードローンを比較すると、最も大きな違いは融資のスピードと借入条件の柔軟性にあります。

カードローンは最短即日で現金が手に入りますが、年15%から18%程度の高い利息を支払わなければなりません。

| 項目 | 契約者貸付 | カードローン |

|---|---|---|

| 借入の仕組み | 解約返戻金を担保に借入 | 信用情報をもとに無担保融資 |

| 審査 | 原則なし | あり |

| 利用条件 | 解約返戻金がある保険契約 | 安定収入などの審査条件 |

| 借入限度額 | 解約返戻金の約70〜90% | 年収や信用状況で決定 |

| 信用情報 | 原則登録されない | 信用情報に登録される |

| 返済期限 | 明確な期限がない場合が多い | 毎月返済が必要 |

例えば、10万円を1年間借りた場合、契約者貸付であれば数千円の利息で済むところを、カードローンでは1万5千円以上の利息が発生することもあります。

ただ、利便性の観点ではそぎでお金が必要な場合カードローンは即日での融資が可能で24時間いつでもATMから借入が可能です。

ご自身のライフスタイルや利便性を考慮して借入先や方法を選択するようにしましょう。

契約者貸付制度に関するまとめ

契約者貸付制度は、生命保険を解約することなく解約返戻金の範囲内で低金利に資金を調達できる非常に優れた仕組みです。

急な出費で困っているものの、大切な保障を手放したくないという方にとってこれほど心強い味方は他にないでしょう。

例えば、銀行やカードローンのような厳しい審査を気にすることなく、自分自身が積み立ててきた資産を有効に活用できる点が最大のメリットです。

まずは、ご自身が加入している保険会社のマイページにログインし、現在の借入可能額と適用金利をチェックすることから始めてみてください。

正しく仕組みを理解し、計画的に返済を進めることができれば、契約者貸付制度はあなたの生活を守るための強力な武器になるはずです。

コメント