借入限度額は、年収の3分の1に抑える総量規制に加えて、各金融機関の独自の審査によって決まるのが一般的です。

カードローンやクレジットカードを申し込む際、上記のような疑問や不安を抱えている方も多いのではないでしょうか。

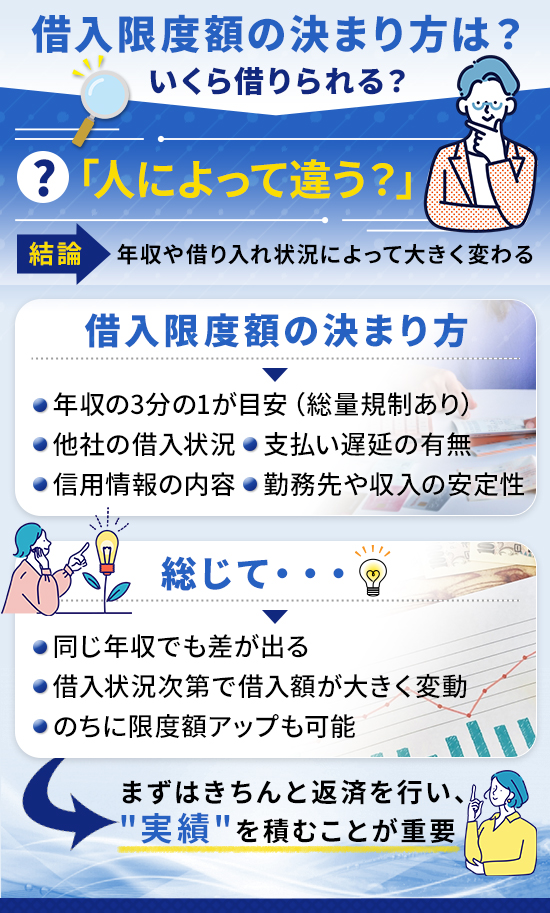

例えば、同じ年収の人でも他社からの借入状況や過去の支払い実績によって、設定される金額には大きな差が生まれます。

この記事では、借入限度額がどのような仕組みで決定されるのか、具体的な計算基準や審査で見られるポイントを詳しく紹介します。

あわせて、限度額を引き上げる増額のメリットや、利用時に失敗しないための注意点についても解説していきます。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

借入限度額とは?設定額は金融機関ごとに異なる

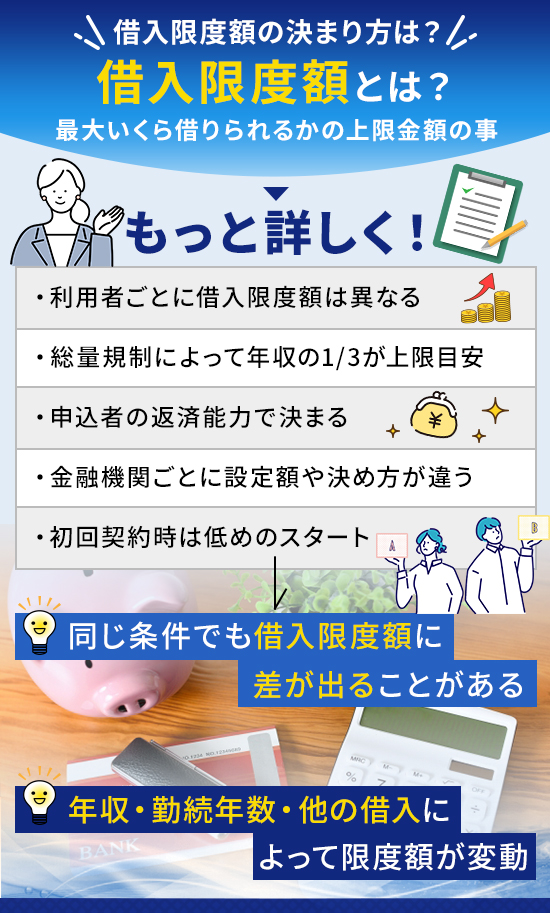

カードローンやクレジットカードでキャッシングする際、利用者が最大いくら借りられるかを示す上限金額のことです。

借入限度額は、全ての利用者に一律で設定されるわけではなく、総量規制と申込者の返済能力に合わせて決まります。

総量規制とは何ですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用:金融庁

また、同じローンであっても勤続年数や年収などの属性が異なれば、設定される限度額に数十万円以上の差が出ることも珍しくありません。

【例】同じ借入先に申し込んだ2人の場合

| 申込者A | 申込者B | |

|---|---|---|

| 勤務年数 | 5年 | 7か月 |

| 年収 | 500万円 | 200万円 |

| 他社借り入れ | 50万円 | なし |

| 今回の借入額 | 100万円 | 30万円 |

一般的には、初めての契約では低めの金額からスタートし、その後の利用実績や返済状況に応じて徐々に枠が拡大していく仕組みになっています。

まずは、自分が利用しようとしているサービスが、どの程度の範囲で限度額を設定しているのかを知ることから始めましょう。

カードローンの借入限度額目安

カードローンの借入限度額は、一般的に数万円から最大で800万円や1,000万円といった広い範囲で設定されています。

| 消費者金融カードローン | 銀行カードローン |

|---|---|

| ~800万円 | ~1,000万円 |

実際の契約額は、総量規制の範囲内であることはもちろん、金融機関が独自に行う審査によって決まるのが通例です。

具体的には、大手消費者金融であれば初回契約時は30万円から50万円程度が目安となり、審査では貸金業法に基づいた安定収入や返済能力が調査されます。

一方で、銀行カードローンの場合は、消費者金融よりも上限額が高めに設定されている傾向にありますが、貸金業法のほかに銀行法にも則った厳重な審査が行われるでしょう。

ご自身の年収に対して無理のない金額か、月々の返済に支障が出ない範囲であるかを基準に、各社の条件を比較することをおすすめします。

クレジットカードのキャッシング枠の限度額目安

クレジットカードのキャッシング枠は、ショッピング枠とは別に設定される借入用の利用限度額のことです。

キャッシング枠の場合、借入限度額は10万円から50万円程度を目安に設定されています。

例えば、総枠が50万円でキャッシング枠が20万円の場合、20万円を借りるとショッピングで使えるのは残りの30万円のみとなります。

また、クレジットカードのキャッシングは、カードローンと比較すると金利が高めに設定されている場合が多く、あくまで一時的なつなぎ資金としての利用が適しています。

メインのカードに付帯している枠を確認し、もし不足を感じるようであれば、無理に枠を広げるのではなく専用のローンを検討してみてください。

借入限度額は年収や総量規制によって決まる

借入限度額を決定する最大の要因は、申し込みをする人の年収と、法律で定められた総量規制です。

例えば、年収が高い人ほど大きな金額を借りられる可能性は高まりますが、それだけで全てが決まるわけではありません。

実際には、現在の借金がいくらあるのかといった他社とのバランスを考慮し、無理なく返せる範囲で上限が設定される仕組みです。

ここでは、限度額に直結する法律の知識や、年収がどのように審査へ影響するのかを説明していきます。

総量規制以上の借入は法律で禁止されている

総量規制とは、貸金業者からの借入残高が年収の3分の1を超えてはならないという、貸金業法で定められたルールのことです。

つまり、総量規制は制限ではなく利用者を守る目的で定められた法律です。

例として、年収300万円の人であればどれだけ信頼がある人でも合計で100万円までしか借りることはできません。

この時注意が必要なのは、3分の1という数字は1社からではなく、全ての貸金業者からの借入合計額で計算される点です。

まずはご自身の現在の年収を正確に把握し、その3分の1がいくらになるのかを基準として考えるようにしましょう。

他社借入額によって次の借入額が異なる

新しくカードローンを申し込む際、すでに他社で利用している借入金額があるとその分新しい限度額は制限されます。

審査の場では、以下の信用情報機関に登録されているデータを照会するため、他社での借入状況を隠すことは不可能です。

例えば、総量規制の枠が100万円ある人でも、すでに他社で70万円借りていれば、新規で契約できるのは最大でも30万円となります。

また、借入件数が多いと支払いが苦しいのではないかと判断され、枠がさらに抑えられるか、あるいは審査自体に落ちる可能性も否定できません。

スムーズに審査を通過するためにも、可能であれば既存の借入を少しでも減らしてから新しい申し込みを行うことをおすすめします。

年収によって借入限度額が異なる

借入限度額を決める際にベースとなる年収は、高ければ良いというわけではなく、収入の安定性が最も重視されるポイントです。

具体的には、年収450万円の人なら最大150万円までの枠が検討されますが、初回からその上限が設定されるケースは稀だと言えるでしょう。

一方で、自営業者やフリーランスなどの場合は、年収が高くても年ごとの変動が激しいと判断されると、比較的低めの枠が設定されることもあります。

ご自身の収入形態がどのように評価されるかを理解した上で、身の丈に合った借入額を希望することが大切です。

借入限度額を引き上げるメリット

借入限度額を引き上げることは、単に借りられるお金が増えるだけでなく利用者にとって心理的・経済的なゆとりをもたらします。

枠を広げたからといって必ずしも全額を借りる必要はなく、いざという時のためにお守りとして持っておくという考え方も重要です。

借入限度額を引き上げることによるメリットは以下の通りです。

限度額に余裕があれば、複数の会社から少しずつ借りるよりも返済管理が楽になり、おまとめローンによって返済の負担を一本化できる可能性も出てきます。

さらに、利用限度額の設定によって適用される金利が左右されることもあるため、長期的に利用するなら増額を検討する価値は十分にあります。

ここでは、限度額を引き上げることで得られる具体的な2つのメリットについて、詳しく見ていきましょう。

急ぎでお金が必要な場合にすぐ対応できる

冠婚葬祭や家電の故障、あるいは急な入院など、私たちの生活では予測できないタイミングでまとまったお金が必要になることがあります。

もし限度額がギリギリの状態であれば、その都度増額の申し込みや新規の契約を行わなければならず、時間も手間もかかってしまいます。

あらかじめ枠を広げておけば、スマホ一つで24時間いつでも振込融資を受けられるため、精神的な安心感も格段に高まるでしょう。

備えあれば憂いなしと言えるように、将来的なリスクを想定して余裕のある枠を確保しておくことは、賢い活用術の一つです。

借入額が大きいと金利が低くなる可能性が高い

多くのカードローンやキャッシングサービスでは、借入限度額が大きくなるほど、適用される金利(実質年率)が低くなる仕組みを採用しています。

これは利息制限法という法律により、100万円以上の貸付については上限金利を年15.0%以下に制限することが義務付けられているためです。

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

引用:法令リード

例えば、限度額が50万円の時は年18.0%の金利であっても、増額して100万円以上になるとそれだけで金利が数%下がることも珍しくありません。

現在高い金利で利用している方は、ご自身の利用実績をアピールして増額申請を行い、より有利な条件での契約に切り替えることを検討してみてください。

借入限度額を引き上げる際のポイント

借入限度額の増額を希望する場合、新規申し込み時と同様に慎重な準備が必要となります。

増額案内が届いている場合は別ですが、自分から申請を行う際は、金融機関に対して現在の返済能力を改めて証明しなければなりません。

借入限度額を増額する際は以下のポイントを押さえておきましょう。

例えば、初回の契約から半年以上の利用実績があり、その間に一度も支払いの遅れがないことは、審査を有利に進めるための最低条件と言えます。

ここでは、増額審査をスムーズに通過するために意識すべき具体的なポイントを3つの項目に分けて詳しく解説します。

審査結果次第では増額不可能な場合がある

増額の申込をしても、審査の結果によっては希望が通らないだけでなく、逆に限度額が減額されるリスクがある点には注意が必要です。

審査では現在の年収や他社借入状況が厳密に再確認されるため、以前よりも収入が減っていたり、他社での借金が増えていたりすると逆効果になります。

具体的には、他社の支払いで延滞を起こしていることが発覚した場合、返済能力が低下したと判断され、今の利用枠さえ維持できなくなる可能性があります。

今の自分が増額にふさわしい状態かどうか、客観的な視点で一度振り返ってみることから始めてみてください。

虚偽申告や記入ミスを避ける

少しでも限度額を大きくしたいからといって、年収や勤務先情報を偽って申告することは、審査落ちに直結するだけでなく信用を失う行為です。

金融機関は信用情報機関に登録された個人の信用情報を正確に把握しています。

例えば、うっかりとした入力ミスであっても、審査担当者から見れば虚偽の申告なのか単なる間違いなのかを判断することは非常に困難です。

正確な情報を誠実に伝えることが、金融機関との信頼関係を築き、結果として希望する限度額を勝ち取るための最短ルートとなります。

申請ボタンを押す前に、入力した数字や項目に誤りがないか、源泉徴収票などの書類と照らし合わせて入念に確認するようにしましょう。

借入限度額にも在籍確認が必要な場合がある

増額審査において、転職して勤務先が変わっている場合や大幅な増額を希望する際には、改めて在籍確認が行われるケースがあります。

在籍確認とは、申告した職場で本当に働いているかを電話などで確認する作業です。

最近では書類提出で代替できる金融機関も増えていますが、原則として収入の源泉が正しいかどうかの確認は必ずされると考えておきましょう。

もし会社への電話が不安な場合は、事前にオペレーターへ相談し、健康保険証や給与明細の提出で対応してもらえないかを確認してみるのが有効です。

職場環境の変化を正直に共有し、適切な手順を踏むことが、スムーズな増額審査の通過につながります。

カードローンで借入するときの注意点

カードローンで借入をする際は、限度額の決まり方を理解するだけでなく利用に伴うリスクや責任を正しく認識しておく必要があります。

カードローン利用時の注意点は主に以下の3点です。

例として複数の会社から借入を重ねてしまうと、毎月の返済日や利息の管理が複雑になり、返済の遅れを招く原因にもなりかねません。

計画的に利用するためには、契約前から完済まで返済計画を自分自身でしっかりと立てておく意識が不可欠と言えます。

事前に金利などのサービス内容を比較しておく

借入を検討する際は、複数の金融機関が提供する金利や無利息期間などのサービス内容を徹底的に比較することが重要です。

主に借入先を決める際に比較すべき項目は以下の通りです。

| 比較項目 | チェックポイント |

| 金利(実質年率) | 上限金利を比較 長期利用なら0.1%でも低い方がおすすめ |

|---|---|

| 無利息期間 | 「最大30日間利息0円」などの有無 |

| 融資スピード | 「即日」で資金が必要な場合は最重要 最短3分〜数日と融資時間に差がある |

| 周囲への バレにくさ | Web完結が可能 郵送物なし 電話なし など |

| 返済のしやすさ | コンビニATMが使用できる 手数料は無料 口座振替に対応 |

金利がわずか数%違うだけでも、長期間の借入になれば支払う利息の総額には数万円以上の差が生まれることもあります。

具体的には、大手消費者金融が提供している「初回30日間無利息サービス」なども無利息期間を活用すれば、短期間の借入なら利息をゼロに抑えることも可能です。

一方で、銀行カードローンは無利息期間がない代わりに、上限金利が低めに設定されていることが多く、長期的な借入に向いているという特徴があります。

ご自身の借りたい金額や返済にかける期間をシミュレーションし、最もお得に利用できるサービスを妥協せずに選ぶようにしましょう。

事前に返済計画を立ててから借入する

お金を借りる前に最も大切なのは、「いつまでに、毎月いくらずつ返していくのか」という具体的な返済計画を明確にすることです。

例えば、毎月のスマホ代や光熱費を見直して、無理なく捻出できる金額を返済に回すといった、生活実態に即した計画を立てることが完済への近道です。

公式サイトに用意されている返済シミュレーション機能を活用すれば、借入額に対する返済回数や利息額が一目で把握できるため非常に便利です。

「借りられる金額」ではなく「無理なく返せる金額」を基準にして、余裕を持ったスケジュールを組むことを強くおすすめします。

必ず期限通りの返済を心掛ける

決められた返済期日を厳守することは、金融機関との信頼関係を維持し、ご自身の信用情報を守るために最も優先すべき事項です。

万が一返済が遅れてしまうと、遅延損害金という余計なコストが発生するだけでなく、今後の増額審査や住宅ローンの審査に悪影響を及ぼします。

返済忘れを防ぐためには、銀行口座からの自動引き落とし設定を利用したり、返済日を知らせてくれるアラート機能を活用したりするのが有効な対策です。

どうしても返済が間に合わない場合は、放置せずに自分から金融機関へ連絡し、誠実に対応することで最悪の事態を避けるようにしましょう。

まとめ

借入限度額決まり方について詳しく解説してきましたが、自分に合った適切な金額を知ることはできたでしょうか。

借入限度額は、総量規制によって定められる年収の3分の1の上限だけでなく、個人の信用情報や返済能力を総合的に判断して決定されます。

初めて利用する際は低めの限度額からスタートすることが多いですが、遅れずに返済を続けることで信頼を積み上げ、増額することも可能です。

まずはご自身の収支バランスを冷静に見つめ直し、無理なく完済できる範囲で計画的にカードローンやキャッシングを活用しましょう。

もし現在の限度額に不足を感じているのであれば、今の利用実績を大切にしながら、より有利な条件での増額申請を検討してみてください。

コメント