貸金業者とは、お金を貸し付ける業務を行う事業者のことで、実は銀行や証券会社なども含まれる金融業という大きなグループの一部にあたります。

参照;貸金業法の概要【貸金業界の状況】 | 日本貸金業協会

例えば、私たちが普段利用したり目にするアコムやプロミスは貸金業の代表的な存在であり、消費者金融カードローンに分類されます。

この記事では、貸金業者と金融業の具体的な違いや、利用する際に気になる金利の設定、融資目的の使い分けについてプロの視点で詳しく解説します。

さらに、安全に利用するための業者の見極め方や、よくある疑問についても紹介しますので参考にしてください。

株式会社小林洋行コミュニケーションズ

インターネットメディア事業部

金子嘉晃 部長

- 2000年4月 新卒として株式会社小林洋行 入社

- 小林洋行グループ内の金融カードローン系コラム記事の監修者として活躍中

- アメリカン・エキスプレスの加盟店として企業間決済の事例への紹介

※本サイトの運営は株式会社小林洋行のグループ会社である株式会社小林洋行コミュニケーションズ(株式会社小林洋行 完全子会社)が担当

貸金業者とは貸金業法に基づいて金銭の貸付を行う事業者

国や都道府県に登録を行い、貸金業法という厳格な法律を守りながらお金を貸す業務を行う業者のことです。

私たちがよく耳にする消費者金融やクレジットカード会社などがこれに該当し、財務局長や都道府県知事の認可を受けて営業しています。

法律によって、年収の3分の1を超える貸付を原則禁止する総量規制や、上限金利の制限などが細かく定められているのが特徴です。

総量規制

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)

引用:日本貸金業協会|総量規制

上限金利

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

引用:日本貸金業協会|上限金利

例えば、急な出費で10万円が必要になった際、無理な貸付が行われないよう審査が行われるのは、この貸金業法が利用者を守っているからだと言えます。

つまり、貸金業者として登録されている業者を利用することは、法外な金利を請求されるリスクを避け、安全にお金を借りるための大前提となるのです。

正規の貸金業を行う業者が満たす主な要件まとめ

正規の貸金業者として認められるためには、国や都道府県が定めた非常に厳しい登録審査をクリアしなければなりません。

これらの要件は、利用者が不当な金利や強引な取り立てに巻き込まれないよう、安全性を担保するために設けられているものです。

すべての正規の貸金業者は、以下のいずれかに登録されていることが必須条件となります。

上記の期間に登録する際厳しい審査には、登録者の過去に犯罪歴がある者が運営に関与していないか、十分な運営資金があるかといった点が細かくチェックされます。

つまり、正規の登録番号を持っている業者は、この厳しい審査を抜け法律を無視した無謀な貸し付けは行いません。

ここでは、安心して利用できる業者であることを見極めるための、具体的な設置基準や財産的条件について詳しく見ていきましょう。

貸金業務取扱主任者の設置(営業所ごとに 1名以上)

貸金業を営むためには、国家資格である貸金業務取扱主任者を各営業所に必ず1名以上配置することが義務付けられています。

貸金業者は、「貸金業務取扱主任者がこうした助言及び指導の職務を適切に遂行できるよう配慮しなければならない」と定められています。

引用:日本貸金業協会

この資格者は、法令を遵守して適正な業務が行われているかを監督する役割を担う、いわば貸金業務のコンプライアンスの要です。

例えば、無理な貸付が行われそうになった際に、法律の専門知識を持って現場を制止し、利用者の権利を守る責任があります。

もしこの主任者が不在の状態で営業を続けていれば、その業者は法的に認められていない、極めて危険な業者であると判断できるでしょう。

純資産額5,000万円以上の財産的基礎

貸金業の登録を受けるための条件として、純資産額が5,000万円以上あるという財産的な裏付けが求められます。

これは、経営基盤が不安定な業者が無理な資金回収に走ったり、突然倒産したりして利用者が不利益を被るのを防ぐためです。

具体的には、資本金だけでなく、負債を差し引いた実質的な資産としてこれだけの金額を維持し続けなければなりません。

つまり、5,000万円という基準は、業者が社会的な責任を持ってビジネスを継続できるだけの体力があるという証明になります。

資金力のある業者は法律を守る意識も高い傾向にあるため、安心して契約を結ぶための重要な指標の一つと言えるでしょう。

審査体制を確保するための貸金業経験者の配置

正規の業者は、適切な融資判断を行うために貸金業務に関して十分な実務経験を持つ担当者を配置しなければなりません。

例えば、初めての借入で不安な方に対し、現在の収入や支出のバランスをプロの視点で冷静に分析して適正な金額を提示してくれます。

経験の浅い人物が適当に審査を行っているわけではなく、過去のデータや法律に基づいた確かな根拠を持って審査が行われているのです。

適切な審査が行われることは、結果として利用者自身の生活破綻を防ぐことにつながるため、非常に重要なポイントとなります。

日本貸金業協会などの指定紛争解決機関(ADR)との契約

正規の貸金業者は、利用者との間で万が一トラブルが発生した際に備え、指定紛争解決機関(ADR)との契約が義務付けられています。

これは、業者と利用者の話し合いで解決しない問題を、裁判を通さずに公平な立場の専門家が解決に導くための仕組みです。

例えば、返済トラブルや契約内容の食い違いが生じた場合でも、高い費用をかけて弁護士を雇うことなく、中立的な解決策を提示してもらえます。

つまり、ADRとの契約があることは、業者が一方的な主張を押し通せない環境を自ら整えている証拠であり、利用者の権利が二重に守られていると言えます。

万が一の際にも泣き寝入りせずに済む窓口が用意されていることは、借り手にとって非常に大きな安心材料になるでしょう。

指定信用情報機関(CIC・JICC)への加入

貸金業法に基づき、すべての正規業者は指定信用情報機関であるCICやJICCへの加入が法律で義務付けられています。

信用情報機関には個人の借入状況や返済履歴が登録されており、業者は貸付前に必ずこれらの情報を照会して過剰な融資を防がなければなりません。

例えば、他社からの借入が年収の3分の1を超えていないかを確認することで、利用者が多重債務に陥るリスクを未然に防いでいます。

よく審査が厳しいと感じることもあるかもしれませんが、それは法律に従って読者の生活が破綻しないよう守っている結果なのです。

こうした情報共有の仕組みが機能しているからこそ、適正な貸付と健全な返済のバランスが保たれていると言えるでしょう。

貸金業法に基づく帳簿・書類管理体制

貸金業者には、日々の取引内容を正確に記録し、法律で定められた期間にわたって厳重に保管する義務が課せられています。

これは、いつ、誰が、いくら借りて、どのように返済したかを透明化し、不正な会計や不透明な貸付が行われないようにするためです。

具体的には、契約書面だけでなく、利息の計算根拠や催促の記録まで細かく残すことが求められ、行政からの調査にも即座に対応できる体制が必須です。

管理がずさんな業者では、完済したはずなのに督促が来るといったトラブルが起きかねませんが、正規業者であればそのような心配は不要です。

徹底した書類管理体制が整っていることは、その業者が誠実にビジネスを行っている何よりの証明となるでしょう。

貸金業法第6条第1項各号に該当してはならない

貸金業の登録を受けるには、経営者や役員が法律で定められた欠格事由、いわゆる不適格な条件に該当していないことが絶対条件です。

第六条 内閣総理大臣又は都道府県知事は、第三条第一項の登録を受けようとする者が次の各号のいずれかに該当するとき、又は登録申請書若しくはその添付書類のうちに重要な事項について虚偽の記載があり、若しくは重要な事実の記載が欠けているときは、その登録を拒否しなければならない。

引用:e-GOV法例検索

例えば、過去に反社会的勢力と関わりがあったり、貸金業法違反で罰金以上の刑を受けたりした人物は、決して業者として認められません。

もしこの基準がなければ、誰でも簡単に貸金業を名乗ることができてしまい、市場の秩序は一気に崩壊してしまうでしょう。

登録を受けているということは、その運営主体の身元が国によって厳格に精査され、合格したことを意味しているのです。

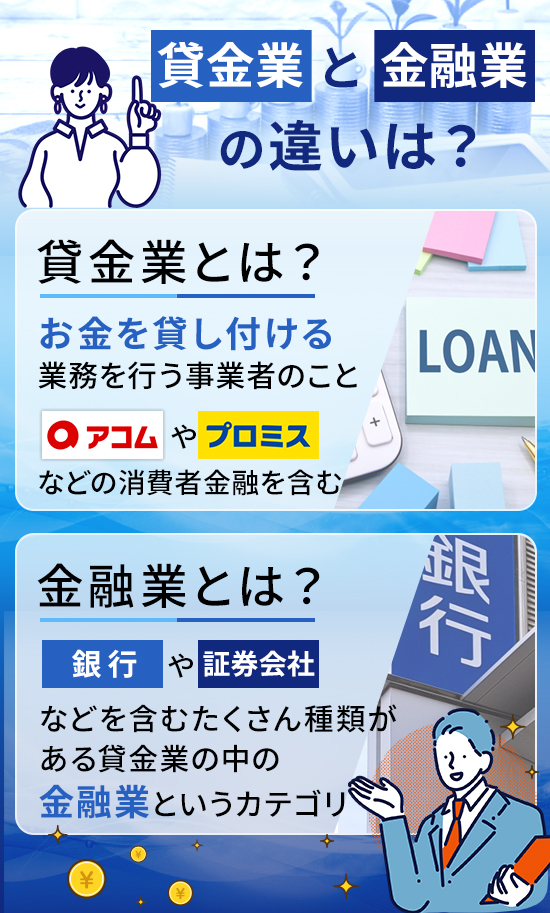

貸金業と金融業はサービスの提供先や金利が違う

貸金業と金融業は似たような言葉に聞こえますが、実際には「お金を誰に貸すか」や「どの程度の金利で運用するか」といった点で明確な違いがあります。

金融業は非常に幅広いジャンルを指しており、銀行や証券会社、保険会社など、お金の流れを作るあらゆるビジネスが含まれます。

一方で貸金業は、その広大な金融業という枠組みの中に位置する、特にお金を貸し付けることに特化した専門的な業態を指しています。

利用する側としては、これらの違いを正しく理解しておくことで、自分の状況に最も適した借入先を賢く選択できるようになるでしょう。

貸金業は金融業(金融サービス業)の中の一部に含まれる

貸金業とは、膨大な種類が存在する金融業という大きなカテゴリーの中に含まれる、一つの専門分野だと考えると分かりやすいでしょう。

金融業は「お金を必要としている人」と「お金が余っている人」の間で資金を融通する仕組み全般を指し、その中でも貸付に特化したのが貸金業です。

例えば、デパートの専門店街の中に「お惣菜の専門店」があるように、金融という大きな市場の中で「お金を貸すサービス」を専門に提供しています。

それぞれの役割が明確に分かれているからこそ、私たちは自分の目的に合わせて最適な窓口を選び、必要なサービスを効率よく受けることができるのです。

貸金業に該当する職業一覧

貸金業に該当する職業には、私たちの生活に密着した消費者金融から、特定の目的のために資金を貸し出す会社まで多岐にわたります。

代表的なものとしては、アコムやアイフルなどの消費者金融、クレジットカードのキャッシング枠を提供する信販会社、そして質屋などが挙げられます。

例えば、普段のお買い物で使っているクレジットカードにキャッシング機能が付いている場合、その会社は貸金業者としての顔も持っていることになります。

これらに共通しているのは、銀行法ではなく「貸金業法」という法律に基づいて、個人や個人事業主に対して現金を直接貸し付けているという点です。

自分が利用しようとしているサービスがどの業種に分類されるのかを知っておくことは、適切な金利や返済ルールを把握する上で非常に役立つでしょう。

金融業とは貸金業を含むお金を扱うビジネスの事

金融業とは、世の中のお金の流れを円滑にする金融仲介の役割を担う、極めて広範囲なビジネスモデルを指す言葉です。

銀行や証券会社、保険会社だけでなく、先ほど解説した貸金業も、この金融業という巨大なピラミッドの一角を構成しています。

例えば、銀行が預金を預かって企業に貸し出すことも、証券会社が投資の仲介をすることも、すべては金融業という仕組みの中で行われています。

つまり、貸金業は「お金を貸す」ことに特化していますが、金融業は「貯める・増やす・備える・支払う」といった、お金に関するあらゆるニーズに応える存在です。

私たちの生活の土台を支えるインフラのような存在であり、どのサービスも法律によって厳格に管理されているのが大きな特徴と言えるでしょう。

金融業に該当する職業一覧

金融業に該当する職業は、その役割に応じて多種多様なジャンルに分かれており、それぞれが社会の中で重要な役割を担っています。

金融業に該当する職業は以下の通れです。

| 区分 | 職業・業種 |

|---|---|

| 銀行・信用金庫 | 銀行員、信金職員、信用組合職員 |

| 保険 | 生命保険営業、損害保険営業、保険代理店スタッフ |

| 証券 | 証券会社社員、投資アドバイザー、トレーダー |

| 貸金業 | 消費者金融社員、カードローン会社スタッフ |

| クレジット | クレジットカード会社社員、信販会社社員 |

| リース・ファイナンス | リース会社社員、ファイナンス会社社員 |

| 不動産金融 | 不動産担保ローン会社、不動産金融担当 |

| フィンテック | 決済サービス運営、電子マネー・アプリ金融 |

| 公的金融機関 | 日本政策金融公庫、商工中金などの職員 |

| 中央銀行 | 日本銀行職員 |

具体的には、メガバンクや地方銀行、株式や投資信託を扱う証券会社の営業、さらには生命保険や損害保険を提案するプランナーなどが代表的です。

例えば、住宅ローンを組む際は銀行にお世話になりますし、将来の資産形成を考える際は証券会社のアドバイスが必要になることもあるでしょう。

これらすべての職業が「お金」という共通のツールを通じて、個人の生活や企業の成長を支えるパートナーとしての役割を果たしています。

株式会社小林洋行で展開中の金融サービス業「フジトミ証券株式会社」

金融業の中でも、専門性の高い投資サービスを提供している代表的な企業の一つが、小林洋行グループのフジトミ証券株式会社です。

フジトミ証券は70年以上の歴史を誇る老舗の証券会社で、特に取引所FX(くりっく365)やコモディティ(商品先物取引)といったデリバティブ取引に強みを持っています。

例えば、インターネットでの手軽な取引だけでなく、専門のアドバイザーと相談しながら運用方針を決められる対面取引も提供している点が大きな特徴です。

資産を「増やす」ための攻めの運用を検討している方にとって、歴史と実績を兼ね備えた同社のような存在は、心強い選択肢となるでしょう。

貸金業と金融業の違いを理解する5つのポイント

貸金業と金融業を正しく使い分けるためには、両者の役割やルールを決定づける5つの重要なポイントを押さえておく必要があります。

一見すると「どちらもお金に関わるサービス」という点では同じに思えますが、法律の枠組みが異なるため、利用者への影響も大きく変わるからです。

つまり、これらの違いを知ることは自分にとって最も負担が少なく、かつ目的にかなったサービスを賢く選ぶための羅針盤になるということです。

以下では、提供先や目的、リスクといった視点から、それぞれの具体的な違いを詳しく紐解いていきましょう。

貸金業と金融業はサービスの提供先が異なる

貸金業と金融業の大きな違いの一つは、そのサービスが「誰」を主な対象として設計されているかという提供先の違いにあります。

貸金業は急な出費に対応したい個人や、運転資金を必要とする個人事業主など、小口の資金需要に応えるケースが一般的です。

一方で、より広い意味での金融業は、個人はもちろんのこと、巨大なプロジェクトを動かす大企業や国、自治体なども顧客の対象に含まれます。

例えば、あなたがコンビニのATMでキャッシングを利用する際は貸金業のサービスを受けていますが、企業が株式を発行して市場から資金を調達する際は証券会社という金融業の力を借りています。

ターゲットが異なるからこそ、提供される情報の専門性や、手続きのスピード感にもそれぞれの業態特有の強みが現れているのです。

貸金業と金融業は貸付目的が違う

貸金業と金融業では、貸し出されたお金が「何のために使われるのか」という資金使途の考え方にも明確な差が存在します。

貸金業(特に消費者金融)は、生活費やレジャー代など、使い道が限定されないフリーローンとしての性質が強く、スピード重視で融資が行われるのが特徴です。

一方で、銀行などの金融業が行う融資は、住宅購入や教育、あるいは企業の設備投資など、特定の目的のために巨額の資金を長期間貸し出すことが得意です。

| 貸付目的 | |

|---|---|

| 貸金業 | 使い道が限定されないフリーローン |

| 金融業 | 特定の目的のために巨額の資金を長期間貸し出す |

自分の今の悩みが「一時的な補填」なのか「長期的な計画」なのかを整理することで、どちらの門を叩くべきかが自ずと見えてくるはずです。

貸金業と金融業は金利の設定が違う

利用者にとって最も関心が高い「金利」についても、貸金業と金融業では適用される法律の上限や基準が大きく異なります。

貸金業者は利息制限法に基づき、貸付額に応じて年15%〜20%の上限金利が設定されており、銀行と比較するとやや高めに設定される傾向があります。

一方で銀行などの金融業は、審査に時間をかけて厳格に行う代わりに、住宅ローンのように年1%を切るような低金利を実現できる場合があります。

| 金利設定 | |

|---|---|

| 貸金業 | 年15.0%〜20.0% |

| 金融業 | ~年14.0% |

金利の差は、いわば「利便性の代償」とも言えるため、返済総額と利便性のバランスを考慮して選ぶことが、賢いマネープランの基本と言えるでしょう。

貸金業と金融業は返済に関するリスクが違う

貸金業と金融業を比較した際、万が一返済が滞ってしまった場合の対応や、それに伴うリスクの性質にも違いが見られます。

貸金業者の多くは無担保・無保証で融資を行うため、返済が遅れると信用情報への影響が即座に及び、他社のカード利用などにも支障が出やすくなります。

一方で、銀行などの金融業による大型融資(住宅ローンなど)の場合、物件そのものが担保となっているため、最終的には資産を失うリスクが伴います。

例えば、少額の借入なら「返済計画の見直し」で解決できることが多いですが、担保が関わる金融サービスでは「生活基盤の喪失」という重いリスクを背負うことになります。

つまり、利便性が高い貸金業は信用面のリスクが大きく、資産形成を伴う金融業は現物資産のリスクが大きいという、性質の違いを理解しておくことが重要です。

貸金業と金融業は融資目的が違う

先ほど貸付目的の違いに触れましたが、融資を受ける側が「どのような成果を期待しているか」という視点でも両者は異なります。

貸金業への融資依頼は、生活の維持や一時的な資金不足の解消など、現在のマイナスをゼロに戻す、あるいは現状を維持するための利用が主目的となります。

対して、金融業に含まれる投資銀行や証券会社は、事業拡大や資産運用など、将来の利益を増やすための「前向きな投資」として機能することが多いです。

例えば、生活費を補うために消費者金融を利用することと、新店舗を出すために銀行から事業融資を受けることでは、お金の性格が根本的に違うと言えるでしょう。

目の前の困りごとを解決したいのか、それとも未来を切り拓くための資金が必要なのかを明確にすれば、どちらのサービスが最適か迷うことはなくなるはずです。

正規に登録された貸金業と金融業はヤミ金ではないので安全

金融庁の貸金業者登録一覧によると、全国の財務局に登録されている貸金業者数は251社にのぼります。

ここでは消費者金融を含む貸金業者についての基本情報をお伝えします。

ヤミ金とは法律を無視して法外な利息を請求したり、脅迫的な取り立てを行ったりする違法組織のことであり、正規業者とは根本的に存在が異なります。

例えば、正規の業者であれば公式サイトに必ず登録番号が記載されており、その番号は金融庁のデータベースで誰でも簡単に照合することが可能です。

つまり、法律という厳しいルールの中で運営されている業者を利用する限り、身の危険を感じるようなトラブルに巻き込まれる心配はないと言えます。

ここでは、正規業者がどのようなプロセスを経て登録されるのか、また逆にどのような業者が危険なのかを具体的に解説していきます。

貸金業や金融業を営むための流れ

貸金業や金融業をスタートさせるためには、単に会社を作るだけでなく、行政機関による極めて厳格な審査と登録プロセスを通過する必要があります。

貸金業の場合は「貸金業登録(都道府県または財務局)」が必須。

金融業も業種ごとに許可が必要。

事務所設置、専任の貸金業務取扱主任者の配置、審査体制やコンプライアンス体制を整える。

契約・審査・貸付を開始し、法令(貸金業法など)に基づいて運営する。

具体的には、財務局長や都道府県知事に対して申請を行い、先に解説した純資産要件や有資格者の配置などの基準をすべて満たしていることが確認されます。

例えば、書類に不備がないことはもちろん、運営体制やコンプライアンスの遵守状況まで、プロの目による厳しいチェックが何段階も行われます。

私たちが安心してサービスを利用できる裏側には、こうした国による徹底したバックチェックと認可の仕組みがあることを知っておきましょう。

貸金業や金融業をとして認めることが出来ない業者の条件

どれだけ体裁を整えていても、法律で定められた欠格事由に該当する業者が認可を受けることは絶対にできません。

例えば、過去に強引な取り立てなどで業務停止命令を受けたことがある業者や、経営陣に反社会的勢力との繋がりがある場合は、即座に排除されます。

また、十分な資産を持っていない業者や、法令遵守の体制が整っていないと判断された場合も登録が認められることはありません。

つまり、正規の登録がないまま営業している業者(闇金)は、こうした国が認める最低限のラインすらクリアできていない存在なのです。

甘い言葉で勧誘してくる業者がいても、まずは登録の有無を確認し、条件を満たしていない不透明な業者には絶対に関わらないようにしましょう。

貸金業と金融業に関してよくある質問

貸金業や金融業という言葉は範囲が広く、いざ利用しようとすると「本当に安全なのか」と疑問に感じることも多いでしょう。

特に、お金に関わる契約は一生を左右する可能性もあるため、不明な点は事前に解消しておくことが非常に重要です。

以下では貸金業と金融業の違いについてよくある質問に回答します。

例えば、広告でよく見る業者が正規の手続きを踏んでいるのか、あるいは危険な組織なのかを正しく判断する知識が求められます。

ここでは、貸金業と金融業に関するよくある質問に回答します。

以下の内容を確認して、トラブルに巻き込まれないための防衛術を身につけてください。

貸金業や金融業に登録していない業者はある?

本来、不特定多数にお金を貸し付ける業務を行うためには、貸金業法に基づいた登録が法律で義務付けられています。

つまり、登録がないにもかかわらず融資を持ちかけてくる業者は、法律の枠外で活動している非常に危険な組織だと言えるでしょう。

例えば、SNSや掲示板などで「審査なし」「個人間融資」と謳っているケースは、そのほとんどが無登録業者による勧誘です。

少しでも怪しいと感じた場合は、金融庁の公式サイトにある「登録貸金業者情報検索サービス」を活用して、正規の業者であるかを必ず確認してください。

貸金業や金融業は闇金ですか?

貸金業や金融業そのものが闇金というわけではなく、法を守る「正規業者」と、法を無視する「闇金」に明確に分かれます。

金融業という言葉は銀行なども含むクリーンな概念ですし、貸金業も厳しい公的規制のもとで運営されている立派なビジネスです。

一方で、闇金はこれらの名称を隠れ蓑にして、法定金利を大幅に超える利息を要求したり、過酷な取り立てを行ったりします。

例えば、年利20%という上限を無視して「10日で3割」といった法外な条件を提示してくるのが、いわゆる闇金の特徴です。

正規の貸金業者は利用者の生活を守るルールに従っていますので、登録の有無をチェックすることで闇金との見分けは容易につきます。

だれでも貸金業者や金融業者になれますか?

貸金業や金融業という言葉の響きに不安を感じるかもしれませんが、両者は公的な監督を受けているかどうかが決定的に異なります。

しかし、闇金はそもそも法を守る意思がないため、利用者のプライバシーを侵害するような卑劣な手段を平気で用いるのが現実です。

例えば、返済が遅れた際に職場や親族にまで連絡を執拗に入れるような行為は、正規の貸金業者では絶対にあり得ません。

「自分だけは大丈夫」と過信せず、必ず国から認められた正規の窓口を利用することを強くおすすめします。

金融業に含まれる貸金業にはサービスの目的や金利が異なる

貸金業と金融業は、どちらも私たちの生活や経済を支える大切なお金の仕組みですが、その役割やルールには明確な違いがあります。

金融業という大きなグループの中に、お金を貸すことに特化した貸金業が存在しており、それぞれが異なる法律や目的のもとで運営されています。

大切なのは、自分が「何のためにお金が必要なのか」を一度冷静に整理し、それぞれの業態が持つ金利やリスクの特徴を正しく理解した上で選択することです。

もし、これからサービスの利用を検討しているのであれば、まずは公式サイトで登録番号を確認し、納得できる返済計画を立てた上で賢く活用しましょう。

正しい知識を持って適切な窓口を選ぶことが、あなたの将来の安心と、豊かな生活を守るための確かな一歩となるはずです。

コメント